一、全球粗鋼、生鐵產量繼續增長

國際鋼鐵協會(IISI)4月21日的統計數據表明,2008年3月份全球66個主要產鋼國和地區粗鋼產量為11951.1萬噸,同比增長5.8%。今年3月份,歐盟27國粗鋼產量為1864.5萬億噸,同比下降2.3%;獨聯體粗鋼產量為1125.6萬噸,同比增長5.4%;亞洲粗鋼產量為6690.3萬噸,同比增長8.8%;北美粗鋼產量為1162.7萬噸,同比增長2.3%。

該統計數據還顯示,今年1-3月份,全球66個主要產鋼國家和地區粗鋼總產量為3.40663億噸,同比增長5.6%。1-3月份,歐盟27國粗鋼產量為5333.8萬噸,同比下降1.3%;獨聯體粗鋼產量為3218.9萬噸,同比增長3.9%;亞洲粗鋼產量為18900.9萬噸,同比增長7.5%;北美粗鋼產量為3447.2萬噸,同比增長7.2%。3月份全球66個主要產鋼國和地區粗鋼的日均產量為385.5萬噸,同比增長5.8%,環比增長3.8%,繼2月份之后再創歷史新高。

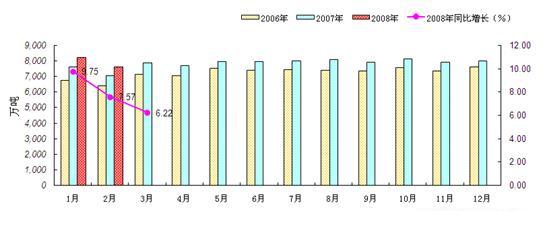

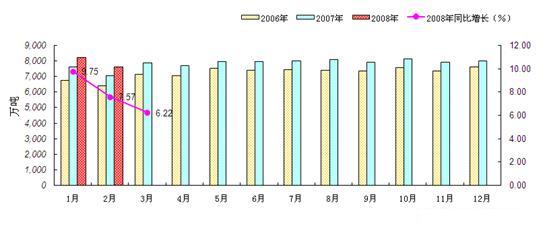

根據國際鋼鐵協會公布的最新統計數據顯示,2008年3月份全球高爐生鐵產量較2008年2月份相比有所增長,3月份全球高爐生鐵日均產量較2月份相比有所增長。2008年3月份,全球40個主要生鐵生產國共產生鐵8334.9萬噸,較2月份的7616.3萬噸增加了718.6萬噸,3月份同比增長6.2%。3月份日均產量為268.9萬噸,較2月份的262.6萬噸有所增長。2008年1-3月累計,40國共產生鐵2.387億噸,與去年同期相比增長6.1%。

參考圖1、圖2:

圖1:2006-2008年粗鋼、生鐵產量對比圖

圖2:2006-2008年全球生鐵月產量對比圖

二、4月份國內焦炭市場價格大幅上漲

(一)3月份全國生鐵產量同環比均增加

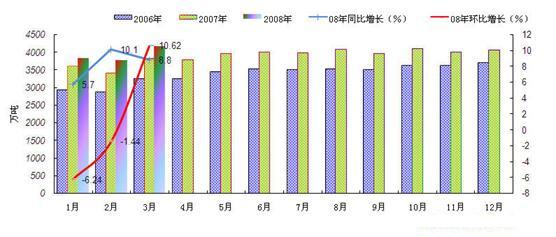

2008年3月生鐵總產量較2月份相比有所增長,日均產量再創歷史新高。據國家統計局最新生產統計數據顯示:2008年3月份,全國生鐵產量為4152.99萬噸,較2月份的3754.14萬噸增加了398.85萬噸,本月較去年同期增長335.14萬噸,同比增長8.8%;按照日均產量來算,3月份為133.97萬噸,較2月份的129.45萬噸增長了4.52萬噸。2008年1-3月全國累計生產生鐵11780.14萬噸,較去年同期相比增長7.6%,3月份日均產量較2月份相比略有增長,再創歷史新高。參考圖3:

圖3:2006-2008年我國生鐵產量對比圖

(二)3月份國內焦炭產量同比繼續增加

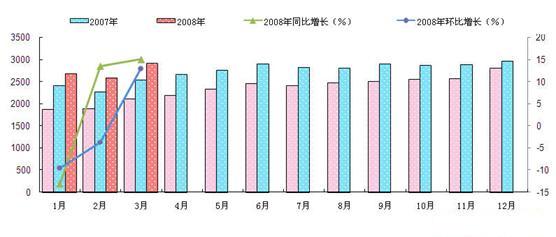

據最新生產統計數據顯示:2008年3月份,全國焦炭產量為2904.29萬噸,較2月份的2571.33萬噸增加了332.96萬噸,環比增加了12.95%,本月比去年同期增加了378.78萬噸,同比增長15%。2008年1-3月份累計生產焦炭約7156.11萬噸,與去年相比,增加了13.6%,再創歷史新高。參考圖4:

圖4:2006-2008年我國焦炭月產量走勢對比圖

3月份焦炭產量較2月份明顯增加,主要原因是由于3月份是春節后的第一個月,南方雨雪災害過后,各地建設增加,全國各地煤礦開工力度加大,煤炭產量增加,加上下游鋼鐵企業需求持續旺盛,因此,各焦化企業產量也較前期有所增加。

從統計數據看出,3月份焦炭產量大幅增加,同比增長幅度超過15%的省份主要有安徽、河南、黑龍江、吉林、云南、湖北以及陜西,分別增長57.2%、47.7%、39.3%、37.5%、38.2%、24.4%、22.4%。山西、河北以及山東等省份也增長較多。3月產量超過100萬的省份有山西803.76萬、河北350.64萬、山東244.67萬、河南193.43萬、遼寧149.06萬、內蒙古113.87萬、四川102.87萬以及江蘇100.38萬。

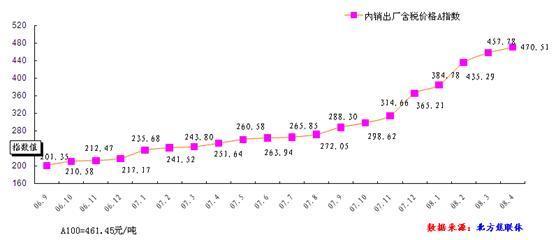

(三)4月份國內焦炭市場價格漲勢依舊

4月份,受煤炭市場資源緊缺、價格不斷上漲的影響,國內的焦炭市場繼續呈現資源緊缺,價格不斷上漲的局面,1-4月份,基本上每個月焦炭價格均上漲100元/噸以上,4月份部分企業漲幅超過150元/噸。參考圖5:

圖5:2006-2007年焦炭內銷價格走勢圖

4月份焦炭市場具體表現如下:

華東地區4月初,華東地區焦炭市場價格上漲100-150元/噸左右后,基本保持平穩盤整局面。

上海地區主導焦化企業焦炭的主流出廠價格在2340元/噸,價格在3月下旬調整的基礎上,4月份再次上調100元/噸左右。無錫地區主導焦化企業出廠價格在2200-2230元/噸。安徽淮北地區主導焦化企業焦炭價格仍然在2230元/噸左右,現金價格略低,廠家4月份基本沒有調整。山東地區焦化企業提價150元/噸左右,提價后二級焦的出廠價格達到2200-2250元/噸左右。

據了解,華東地區大部分焦化企業沒有受到煤炭緊缺的制約,生產較為正常,資源供不應求,在煤炭大幅上漲的帶動下,各企業紛紛提價。而隨著煤炭市場資源的持續緊張,以及部分煤炭價格再次傳出要大漲150元/噸的影響,華東地區焦炭市場也呈現上漲態勢,隨意具體漲幅沒有確定,但是各焦化企業表示,基本可能在100-200元/噸。

北方地區隨著煤炭市場價格的上漲,4月份北方各焦化企業紛紛調整焦炭的出廠價格,北方地區整體市場呈上漲態勢,基本漲幅在150-200元/噸,部分企業由于市場的特殊性,價格漲幅較低。

調整后,河北北部大部分鋼鐵企業的主流價格在2230-2260(到站),到廠價格能達到2300元/噸左右,部分企業價格略有不同,而一級焦的價格要更高一些。河北南部地區中小鋼鐵企業采購價格略低一些,基本到廠價格在2100-2150元/噸左右,廠家反映本月上漲幅度偏小。山西地區二級冶金焦主流價在1950-2100元/噸,一級焦主流車板價在2150-2200元/噸,不同地區價格有20-50元/噸的差異,各企業生產有所好轉。東北地區的焦炭市場也區域上漲,目前東北地區二級焦的價格達到1800-1850元/噸左右,個別企業價格略有不同,而一級焦的價格將更高一些,一些質量稍差的資源,價格要更低一些。遼寧地區焦炭價格較黑龍江地區價格略高,基本達到2000元/以上。各焦化企業生產一般,銷售較好。

據了解,目前國內焦煤市場整體資源緊缺,各地焦化企業采購情況不是很理想,因此,除了個別企業生產仍然正常外,大部分的焦化企業都有不同程度的減產,而且焦煤價格也是不斷的上漲,據部分企業反映,5月份部分地區的焦煤價格仍然會再次上漲150元/噸左右,這樣在生產成本不斷上升的情況下,焦炭價格也會水漲船高的不斷上漲。山西焦化企業4月28日召開市場分析會議,商議5月份焦炭價格。基本確定將5月份焦炭合同價格上漲200元/噸,調整后二級冶金焦含稅車板價2350元/噸左右。隨后河北部分企業也宣布5月份將焦炭的出廠價格上調200元/噸。

山西省焦炭行業行協會秘書長張崗峰在接受記者采訪時透露,由于焦煤上漲過快,焦化企業成本壓力驟增,山西省的焦化企業準備在5月份開始限產30%。據了解,河北、山東兩省的焦化企業在5月份也可能限產30%。對于限產,張崗峰也比較無奈,他表示,現在焦煤的價格上漲過快,企業承受能力有限。但他也沒有透露如何實施限產等詳細情況。有企業人士表示,焦炭價格如果繼續上漲也面臨下游行業的承受問題。

據了解,對于焦炭價格有可能再次上調并限產的信息,鋼廠對此反映強烈,因為各項原材料連續上調的頻率和幅度都超過了鋼材的上調水平。鋼廠采購部門對于焦炭調漲的信號也表示非常無奈,因為自去年以來煉焦煤價格的持續緊張、價格連連上調早已是不爭的事實。焦化企業同樣也面臨著焦煤成本大幅攀升的壓力,如果這種價格上漲不能有效傳遞到下游,生產將難以為繼。

中西部市場4月份中西部地區的焦炭市場走勢也和國內大部分地區一樣,月初價格上漲,隨著市場的不斷變化,各市場穩中趨升的走勢持續保持。

中西部市場4月份中西部地區的焦炭市場走勢也和國內大部分地區一樣,月初部分企業價格上漲,隨著市場的不斷變化,各市場穩中趨升的走勢持續保持。

華中地區:河南平頂山地區月初焦炭價格上漲160元/噸,調整后當地主導焦化企業的主流出廠價格在2210元/噸,鋼廠準一級焦含稅到廠將近2400元/噸。湖南地區主流焦化企業出廠價格也大部分調整至2400元/噸左右,發往不同的企業,價格略有不同,部分高價位到廠價格能達到2500元/噸。

西南地區繼續呈現資源緊缺的局面。云南昆明地區的冶金焦價格在1650-1800元/噸左右,部分焦化企業價格略有不同。貴陽地區主導焦化企業焦炭價格在1750元/噸左右;貴州六盤水地區準二級焦出廠價格在1750元/噸左右,周邊小廠價格略低,指標高的焦炭價格也會更高一些,價格較前期均有小幅調整。四川地區大部分焦炭市場價格在2000元/噸左右,攀枝花地區價格能達到2100元/噸左右。

此次焦炭價格上漲,主要原因仍然是受到煤炭市場的帶動。

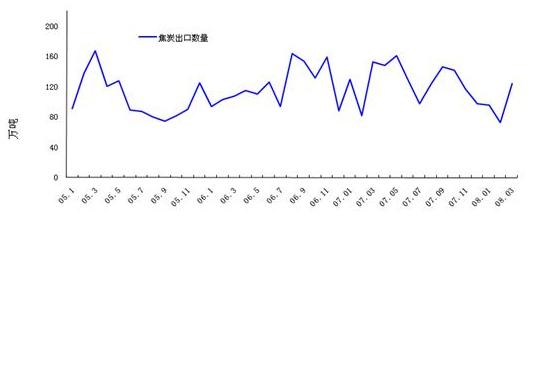

三、2008年3月份焦炭出口量同比繼續減少

據海關數據顯示,2008年3月份我國出口焦炭124.4萬噸,較2月增加51.41萬噸左右,環比增長70%;較去年同月減少28.23萬噸,同比下降約19%。今年一季度,累計出口焦炭293.3萬噸,同比減少了19.6%。出口金額累計10.47億美元,較去年的同期上升了82.4%。今年一季度,我國焦炭生產和出口逆向而行,產量8130.02萬噸,同比增長13.61%;出口292.92萬噸,同比下降19.69%。

參考圖6、圖7:

圖6:2006-2008年焦炭出口量走勢圖

圖7:2005-2008年焦炭月出口量對比圖

從焦炭出口省市來看,3月份焦炭出口主要集中在山西,其他省份如山東、江蘇、貴州、新疆以及天津也出口一部分。其中山西省1-3月份焦炭出口158.48萬噸,同比下降23.26%,出口金額5.85億美元,增長77.17%

3月份焦炭出口量較2月份有大幅的增加,主要是由于春節過后,焦炭生產、銷售都逐漸恢復正常,而且南方冰雪災害造成的對焦炭等資源運輸限制的影響也逐漸恢復,因此在國際鋼鐵市場對焦炭的需求良好情況下,焦炭出口量有所增加。不過,從圖7中可以看出,雖然3月份焦炭出口量較2月份大幅增加,不過與去年同期相比仍然是降低的,主要原因是在國內外鋼鐵市場對焦炭需求旺盛的情況下,焦炭產量增幅小于鋼鐵產量增幅,焦炭市場持續呈現資源緊缺的局面,且由于上游煤炭市場價格的高漲,使得焦炭的價格也一路飆升,焦炭市場內銷價格優勢大于出口,因此雖然3月份整體產量高于去年,出口量卻并沒有高于去年同期。

焦炭的出口量同比減少,不過出口價格卻仍然繼續上漲,一季度我國焦炭出口平均離岸價357.38美元/噸,同比增長127.16%;常規冶金焦出口離岸價535美元/噸。據了解,目前港口的出口FOB報價已經達到550美元/噸,而實際的成交價格也已經超過500美元/噸。參考圖8:

.jpg)

圖8:2006-2008年焦炭出口價格走勢圖

四、5月份焦炭市場價格將再次大漲

4月份國內焦炭市場價格繼續以100-150元/噸的漲幅上漲,在煤炭市場資源緊缺,價格上漲以及焦炭市場需求旺盛,資源緊缺的形勢下,對于焦炭價格的上漲,似乎已經理所當然,而5月份的價格仍然會繼續保持大幅上漲的態勢,且幅度不會很低,原因主要有以下幾條:

1.目前全球鋼材需求仍然繼續增長,國內外鋼材市場價格大幅上漲也在一定程度上轉移了焦炭價格上漲的成本。

2.國內焦煤供應形勢仍然偏緊,價格仍在大幅上漲。臨近奧運,在安全、環保等政策影響下,部分地區中小煤礦關停較多,煤炭的產量會有所減少,煤炭資源將更加緊缺。目前部分焦化企業反應焦煤采購仍然有困難,大部分焦化企業均有減產情況,且近日傳說,5月份部分地區焦煤價格仍然會再次大幅上漲,這也將再次加大焦化企業的成本壓力。

3.焦炭出口價格持續上漲,目前最高的FOB報價已經達到550元/噸以上,成交價格已經將要達到此水平,在國際市場需求良好,且出口量沒有大增的情況下,后期出口價格勢必會繼續明顯上漲,也將會刺激焦炭的出口量,則使得焦炭內銷市場更加緊張。

4.由于臨近“奧運”,各地對交通運輸方面限制得更加嚴格。

從以上幾個方面來看,2008年5月份國內焦炭市場的價格上漲基本已確定,漲幅在100-200元/噸不等,對于焦炭的漲價,鋼鐵企業反映強烈,因為各項原材料連續上調的頻率和幅度都超過了鋼材的上調水平。但是在資源緊缺的情況下,鋼廠為了保持生產也會不得不接受漲價條件,總而言之5月份焦炭價格大幅上漲的形勢已經確定,而作為下游的鋼廠來說,成本又將出現激增。

五、進入五月份以來各地焦炭市場的反應

據新京報報道,

另據有關信息顯示, 進入5月份后,華東地區的焦炭市場行情全面上漲,幅度100-200元/等。上海地區主導焦化企業焦炭的主流出廠價格在2440元/噸,漲100元/噸,廠家反映暫時調整此幅度,后期市場變化大的話,仍有上調的可能。無錫地區主導焦化企業出廠價格在2450元/噸左右,廠家反映,目前煤價過高,焦炭保持這個價格水平以上是正常的。

從目前市場的反應程度來講,主要焦炭生產和消費地區的價格都有了比較明顯的上調,下游企業雖然對上調價格不太滿意,但相對來講還能接受,沒有出現大規模抵制的情況,隨著國內物價的逐步穩定和宏觀經濟發展速度的減緩,我們預計未來焦炭市場因焦煤或其他因素提價的可能依然存在,但是上漲幅度將趨于緩和。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號