從7月份開始,國內鋼鐵行業可謂提前“入冬”,目前依舊寒意逼人。9月份,全國有1/3的鋼鐵企業陷入虧損境地,部分企業開始限產、減產,但絲毫沒有扭轉行業困局,10月份國內鋼價再度暴跌,10月國慶之后的第一周已成了鋼鐵行業不堪回首的“黑色恐怖周”。到了10月份絕大部分鋼鐵企業都公布了減產計劃,但鋼價跌勢不減,鋼廠限產、減產計劃還將延續。

2008年1-10月份我國累計鋼材產量48791.12萬噸,同比增加2712.60萬噸,同比增長5.9%,增速比上月降低2.2個百分點。其中10月份我國鋼材產量4292.95萬噸,同比減少606.95萬噸,同比降低12.4%,跌幅比上月增加6.9個百分點;比9月份產量減少299.13萬噸,環比降低6.97%。

2008年1-10月份我國累計粗鋼產量42728.81萬噸,同比增加1602.40萬噸,同比增長3.9%,增速比上月降低2.3個百分點。其中10月份我國粗鋼產量為3590.12萬噸,同比減少733.58萬噸,同比降低17%,跌幅比上月增加7.9個百分點;比9月份產量減少371.3萬噸,環比降低10.34%。

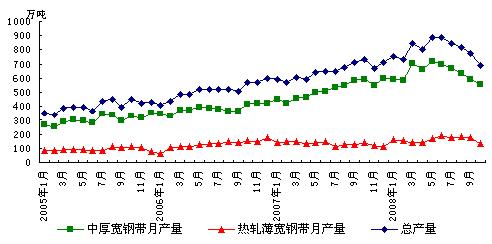

同鋼材、粗鋼產量一致,我國熱軋板卷產量也延續下跌走勢。2008年1-10月份我國共生產中厚寬鋼帶(即厚度大于等于3mm但小于20mm、寬度大于等于600mm熱軋卷材)6402.54萬噸,同比增加1238.59萬噸,同比增長24%。其中10月份國內生產中厚寬鋼帶共558.95萬噸(詳見圖1),較9月份減少34.9萬噸,環比降低6.24%;同比減少30.55萬噸,同比降低5.2%。這是自2005年以來,國內中厚寬鋼帶單月產量首次出現同比負增長。在今年5月份單月產量達到歷史最高產量719.77萬噸以后,國內中厚寬鋼帶產量即連續走低,目前已是環比第5個月產量下降。

2008年1-10月份我國共生產熱軋薄寬鋼帶(即厚度小于3mm、寬度大于等于600mm熱軋卷材)1775萬噸,同比增加226.65萬噸,同比增長14.6%。其中10月份共生產熱軋薄寬鋼帶134.69萬噸,較9月份減少42.79萬噸,環比降幅達到驚人的31.79%;同比減少36.38萬噸,同比降低21.3%。從圖1中可知,熱軋薄寬鋼帶產量在今年6月份達到189.03萬噸的單月歷史最高產量后,一直保持著170萬噸以上的單月產量水平,而10月份產量已快速回落至今年3、4月份的低水平。

綜上數據,10月份國內熱軋板卷總產量為693.64萬噸,較9月份減少77.69萬噸,環比降低11.2%,是今年以來連續第4個月總產量環比下降的月份。

圖1 國內熱軋卷板月產量走勢

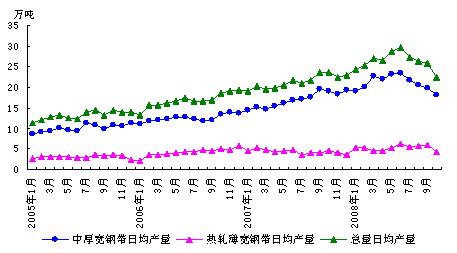

日產量上,我國熱軋板卷單日產量也有較大幅度的降低。其中10月份中厚寬鋼帶日均產量18.03萬噸(詳見圖2),較9月份減少1.77萬噸,環比下降9.82%;10月份熱軋薄寬鋼帶日均產量4.34萬噸,較9月份減少1.58萬噸,環比下降36.41%,下降勢頭比較迅猛。

圖2 國內熱軋卷板日均產量走勢

連續幾個月產量的下降,國內熱軋市場出現了暫時的資源緊張局面。10月份萊鋼、珠鋼、濟鋼、馬鋼等廠相繼對熱軋生產線檢修,大約影響產量40萬噸,加上部分商家基于風險考量減少了訂貨量,市場資源供給一時大為減少,部分市場社會庫存呈現降低局面。到了11月份,一些鋼廠檢修完畢開始復產,但資源發放速度相對滯后,至中下旬上海、天津、北京等市場資源規格嚴重不全,借著國家取消熱軋出口關稅等政策性利好因素,國內熱軋市場價格一度自最低點大幅反彈,大部分市場一周內累計漲幅達到300-500元。然而國內外經濟環境仍沒有好轉,終端需求維持疲軟狀態,價格上漲亦是暫時的報復性上漲,缺乏堅實的助推力,近日國內熱軋市場步入漲跌波動盤整期。

目前大部分鋼廠發貨情況仍不太理想,據悉馬鋼、沙鋼等廠發貨量僅為40-50%,首鋼、唐鋼等廠亦只有少量資源入市,鋼廠減產、限產風仍未消停,估計11月份國內熱軋板卷產量還將維持下降趨勢。