|

產品 |

地區 |

企業名稱 |

12月1日 |

12月5日 |

漲跌 |

|

甲醇 |

東北 |

北大荒浩化 |

3000-3000 |

3000-3000 |

0/0 |

|

甲醇 |

東北 |

大慶油田 |

2000-2000 |

2000-2000 |

0/0 |

|

甲醇 |

東北 |

中煤龍化 |

2200-2300 |

2200-2300 |

0/0 |

|

甲醇 |

華北 |

河北建滔 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

華北 |

河北正元 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

華北 |

內蒙古蘇里格 |

1900-2000 |

1900-2000 |

0/0 |

|

甲醇 |

華北 |

內蒙古天野 |

2000-2300 |

2000-2300 |

0/0 |

|

甲醇 |

華北 |

山西丹峰 |

3300-3300 |

3300-3300 |

0/0 |

|

甲醇 |

華北 |

山西豐喜 |

2000-2100 |

2000-2100 |

0/0 |

|

甲醇 |

華北 |

山西蘭花清潔能源 |

3200-3250 |

3200-3250 |

0/0 |

|

甲醇 |

華北 |

山西原平 |

3850-3900 |

3850-3900 |

0/0 |

|

甲醇 |

華北 |

石家莊新化 |

2150-2150 |

2150-2150 |

0/0 |

|

甲醇 |

華東 |

安徽臨泉 |

2080-2080 |

2080-2080 |

0/0 |

|

甲醇 |

華東 |

福建三明化工 |

2500-2500 |

2500-2500 |

0/0 |

|

甲醇 |

華東 |

江西江氨 |

2150-2150 |

1800-1850 |

-350/-300 |

|

甲醇 |

華東 |

山東紅日阿康 |

3250-3250 |

3250-3250 |

0/0 |

|

甲醇 |

華東 |

山東聯盟 |

2050-2050 |

2050-2050 |

0/0 |

|

甲醇 |

華東 |

上海焦化 |

1950-2000 |

1950-2000 |

0/0 |

|

甲醇 |

華東 |

兗礦煤化 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

華南 |

中海油建滔 |

2100-2200 |

1850-1900 |

-250/-300 |

|

甲醇 |

華中 |

河南駿化 |

3500-3600 |

3500-3600 |

0/0 |

|

甲醇 |

華中 |

河南義馬 |

3000-3000 |

3000-3000 |

0/0 |

|

甲醇 |

華中 |

平煤藍天 |

2200-2200 |

2200-2200 |

0/0 |

|

甲醇 |

華中 |

濮陽龍宇化工 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

西北 |

巴州東辰 |

2400-2500 |

2400-2500 |

0/0 |

|

甲醇 |

西北 |

長慶油田 |

1700-1700 |

1700-1700 |

0/0 |

|

甲醇 |

西北 |

甘肅劉化 |

3100-3200 |

3100-3200 |

0/0 |

|

甲醇 |

西北 |

格爾木 |

1520-1550 |

1450-1450 |

-70/-100 |

|

甲醇 |

西北 |

克拉瑪依 |

1800-2200 |

1800-2200 |

0/0 |

|

甲醇 |

西北 |

陜西神木 |

2800-2800 |

2800-2800 |

0/0 |

|

甲醇 |

西北 |

陜西渭河 |

3400-3400 |

3400-3400 |

0/0 |

|

甲醇 |

西北 |

陜西榆林 |

2400-2500 |

2400-2500 |

0/0 |

|

甲醇 |

西北 |

新疆吐哈 |

1400-1700 |

1400-1700 |

0/0 |

|

甲醇 |

西南 |

四川川維 |

2400-2500 |

2400-2500 |

0/0 |

|

甲醇 |

西南 |

四川江油 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

西南 |

四川瀘天化 |

2200-2200 |

2250-2250 |

0/0 |

|

甲醇 |

西南 |

宜賓天科 |

2600-2600 |

2600-2600 |

0/0 |

|

甲醇 |

西南 |

云南云維集團 |

1950-2000 |

1950-2000 |

0/0 |

|

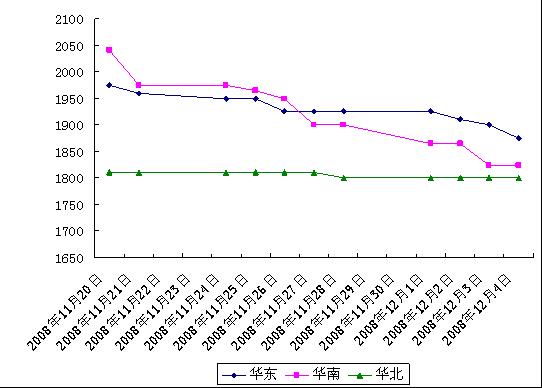

日期 |

華東 |

華南 |

華北 |

東北 |

西北 |

西南 | ||

|

港口出罐 |

國產送到 |

港口出罐 |

國產送到 | |||||

|

12-5 |

1820-1930 |

1820-1930 |

1800-1850 |

2100-2200 |

1600-2000 |

1900-2000 |

1400-1700 |

2000-2050 |

|

12-4 |

1820-1930 |

1820-1930 |

1800-1850 |

2100-2200 |

1600-2000 |

1900-2000 |

1400-1700 |

2000-2050 |

|

12-3 |

1850-1950 |

1900-1950 |

1800-1850 |

2100-2200 |

1600-2000 |

1900-2000 |

1400-1700 |

2000-2050 |

|

12-2 |

1850-1970 |

1900-1950 |

1830-1900 |

2100-2200 |

1600-2000 |

1900-2000 |

1400-1700 |

2000-2050 |

|

12-1 |

1850-2000 |

1900-1950 |

1830-1900 |

2100-2200 |

1600-2000 |

1900-2000 |

1400-1700 |

2050-2100 |

|

漲跌 |

-30/-70 |

-80/-20 |

-30/-50 |

0/0 |

0/0 |

0/0 |

0/0 |

-50/-50 |

|

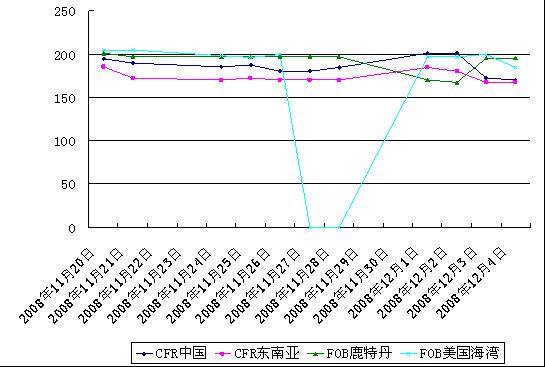

價格類型 |

11月27日 |

12月4日 |

漲跌 |

單位 |

|

FOB鹿特丹 |

157.25-157.75 |

153.50-154.50 |

↓3.75/↓3.25 |

歐元/噸 |

|

196.57-197.19 |

194.95-196.22 |

↓1.62/↓0.97 |

美元/噸 | |

|

FD美國海灣 |

感恩節休市 |

55.00-56.00 |

-/- |

美分/加侖 |

|

-/- |

183.15-186.48 |

-/- |

美元/噸 |

|

地 區 |

11月27日 |

12月4日 |

漲跌 |

單位 |

|

CFR中國主港 |

179-181 |

169-171 |

↓10/↓10 |

美元/噸 |

|

CFR東南亞 |

169-171 |

167-168 |

↓2/↓3 |

美元/噸 |

|

中國國內 |

1865-1885 |

1800-1850 |

↓65/↓35 |

元/噸 |

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號