7月1日進口礦的現貨價與力拓長協價幾乎持平,比淡水河谷長協價低23-25美元/噸。

2009年力拓與新日鐵達成協議:在2008年長協價的基礎上,63.5%皮爾巴拉粉礦FOB價格下降32.95%。7月1日,西澳(澳洲)—北侖/寶山(中國)鐵礦石海運費為18.436美元/噸,考慮到海運、港雜等費用,最后測算出港口車板價為83美元/濕噸。

2009年淡水河谷與歐洲鋼廠達成協議:在2008年長協價的基礎上,65%南部系統伊塔比拉粉礦FOB價格下降28.2%。7月1日,圖巴朗(巴西)—北侖/寶山(中國)鐵礦石海運費為46.063美元/噸,考慮到海運、港雜等費用,最后測算出港口車板價為106美元/濕噸。

7月1日,天津港63.5%印度粉礦CIF參考價格為81-83美元/噸。盡管09年的已談成的長協機制中淡水河谷的FOB價格要比力拓的FOB價格低5.58美元,但海運費的飆升,卻使力拓提供長協價與目前現貨價幾乎持平;淡水河谷提供長協價比目前現貨價要高23-25美元/濕噸。

海運距離的差異,使巴西礦相對澳礦不占優勢,繼而增加我國鋼鐵的生產成本。盡管5月份我國鋼鐵全行業首現扭虧為盈,國內89家大中型鋼廠實現贏利12.62億元,但接受日韓與礦山已達成的降幅,下半年我國鋼鐵業很可能再次陷入全行業虧損。

另外,此輪海運價格的攀升,除了原油價格不斷走高的刺激因素外,還有其他兩個重要原因,一是“中國需求”的放大,二是市場投機因素。一些投機性租家投入大量資金高價租船,甚至不惜利用將船舶閑置等方式來造成現貨市場運力緊張的假象,由此達到推高現貨指數的目的。

?? 粉礦降價幅度相對塊礦小對中國較為不利

中國鋼鐵企業傳統上是以燒結礦作為高爐煉鐵原料,因此全球粉礦消費量大幅增長的背后推動因素是中國粉礦進口需求的不斷增長,相比塊礦和球團礦,中國粉礦進口量則更大。自2000年以來,中國粉礦進口量增長了404%,而同期塊礦和球團礦進口量僅增長147%。與全球其他國家相比,歐盟和日本主要進口塊礦和球團礦。

2008年進口粉礦占比76.02%,塊礦只有19.35%;2009年1-4月份粉礦進口占比進一步擴大至78.31%,塊礦占比減少至17.38%。

淡水河谷公司對球團礦售價做出較大讓步是嘗試恢復閑置球團產能運轉

淡水河谷在09年的長協價將球團價格下降48.3%。球團礦降價幅度相對較大,體現出鋼廠下調高爐生產率,導致優質鐵礦石需求大幅下降。淡水河谷公司對球團礦售價做出較大讓步是嘗試恢復閑置球團產能運轉。

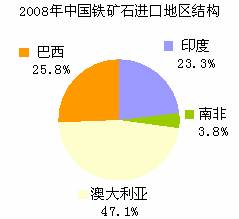

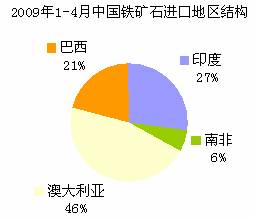

與08年相比,今年1-4月份我國進口巴西礦和澳礦的占比均有所回落,印礦和南非礦占比卻在上升。

09年1-4月份,我國進口巴西礦、澳礦占比較08年分別下降4.8和1.1個百分點。而印礦、南非礦占比較08年卻分別上升3.7和2.2個百分點。在09年鐵礦石談判結果落地之前,貿易商的非理性投機心態加重,小鋼企受益于低附加值產品而大量補充自己的原料庫存,質劣價高的印礦和南非礦的乘虛而入,等等,使得往年在世界鐵礦石海運貿易量份額相對較小的印礦和南非礦擠占了巴西礦和澳礦在中國市場上的一些份額。

現貨市場的頻繁波動,不僅鋼廠難以承受,礦石供應商也同樣面對風險。雙方缺乏長期供需數量上的相互約束力,礦山公司無法給鋼企以長期供貨的承諾,自己的投資回報率有很高的不確定性,繼而無法保證礦山的長期開采、未來改造以及規模擴張。

“上游一體化”模式永遠不過時

我國鋼鐵企業一直在尋找各種方式增強原料供應的穩定性。從一定程度上講,“上游一體化”模式永遠不過時。日本鋼鐵企業及其貿易公司規模大企業集中度高,可控制國內60%的鐵礦石需求,而在中國,這一數字僅為13%,這也在一定程度上解釋了為什么低品位鐵礦石儲量豐富但優質資源貧乏的中國鋼鐵企業近年來一直在效仿日本模式,逐漸加大對全球煉鋼原料項目的投資。總之,我國鋼企要不遺余力的向成為低成本鋼鐵生產商而努力。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號