國內(nèi)市場

1、國內(nèi)市場報價 出廠價(元/噸)

|

產(chǎn)品 |

地區(qū) |

企業(yè)名稱 |

9-18 |

9-25 |

漲跌 |

|

甲醇 |

東北 |

北大荒浩化 |

3000-3000 |

3000-3000 |

0/0 |

|

甲醇 |

東北 |

大慶油田 |

1800-1800 |

1900-1900 |

100/100 |

|

甲醇 |

東北 |

中煤龍化 |

1800-1870 |

1800-1900 |

0/30 |

|

甲醇 |

華北 |

河北建滔 |

2020-2020 |

2100-2100 |

80/80 |

|

甲醇 |

華北 |

河北正元 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

華北 |

內(nèi)蒙博源運銷 |

1730-1830 |

1730-1830 |

0/0 |

|

甲醇 |

華北 |

內(nèi)蒙古天野 |

2000-2000 |

2000-2000 |

0/0 |

|

甲醇 |

華北 |

山西丹峰 |

3300-3300 |

3300-3300 |

0/0 |

|

甲醇 |

華北 |

山西豐喜 |

1900-1900 |

1900-1900 |

0/0 |

|

甲醇 |

華北 |

山西蘭花清潔能源 |

3200-3250 |

3200-3250 |

0/0 |

|

甲醇 |

華北 |

山西原平 |

3850-3900 |

3850-3900 |

0/0 |

|

甲醇 |

華北 |

石家莊新化 |

2000-2000 |

2000-2000 |

0/0 |

|

甲醇 |

華東 |

安徽臨泉 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

華東 |

福建三明化工 |

2500-2500 |

2500-2500 |

0/0 |

|

甲醇 |

華東 |

江西江氨 |

1800-1850 |

1800-1850 |

0/0 |

|

甲醇 |

華東 |

山東紅日阿康 |

3250-3250 |

3250-3250 |

0/0 |

|

甲醇 |

華東 |

山東聯(lián)盟 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

華東 |

上海焦化 |

2100-2200 |

2100-2200 |

0/0 |

|

甲醇 |

華東 |

兗礦煤化 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

華南 |

中海油建滔 |

2300-2350 |

2300-2350 |

0/0 |

|

甲醇 |

華中 |

昊華駿化 |

2000-2000 |

2000-2000 |

0/0 |

|

甲醇 |

華中 |

河南義馬 |

2050-2050 |

2050-2050 |

0/0 |

|

甲醇 |

華中 |

平煤藍天 |

2050-2050 |

2050-2050 |

0/0 |

|

甲醇 |

華中 |

濮陽龍宇化工 |

1950-1950 |

1950-1950 |

0/0 |

|

甲醇 |

西北 |

巴州東辰 |

1600-1600 |

1600-1600 |

0/0 |

|

甲醇 |

西北 |

長慶油田 |

1750-1750 |

1750-1750 |

0/0 |

|

甲醇 |

西北 |

甘肅劉化 |

3100-3200 |

3100-3200 |

0/0 |

|

甲醇 |

西北 |

格爾木 |

1600-1650 |

1600-1650 |

0/0 |

|

甲醇 |

西北 |

克拉瑪依 |

1800-2200 |

1800-2200 |

0/0 |

|

甲醇 |

西北 |

神木化工 |

1750-1850 |

1750-1850 |

0/0 |

|

甲醇 |

西北 |

陜西渭河 |

3400-3400 |

3400-3400 |

0/0 |

|

甲醇 |

西北 |

陜西榆天化 |

1900-2000 |

1900-2000 |

0/0 |

|

甲醇 |

西北 |

新疆吐哈 |

1000-1450 |

1000-1450 |

0/0 |

|

甲醇 |

西南 |

四川川維 |

2400-2450 |

2400-2500 |

0/50 |

|

甲醇 |

西南 |

四川江油 |

1950-1950 |

1950-1950 |

0/0 |

|

甲醇 |

西南 |

四川瀘天化 |

1850-1850 |

1850-1850 |

0/0 |

|

甲醇 |

西南 |

宜賓天科 |

2050-2100 |

2050-2100 |

0/0 |

|

甲醇 |

西南 |

云南云維集團 |

1950-2000 |

1950-2000 |

0/0 |

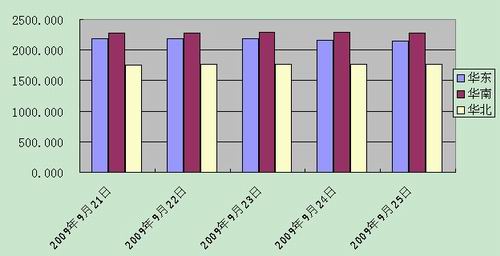

地區(qū)報價 (元/噸)

|

時間 |

華東地區(qū) |

華南地區(qū) |

華北地區(qū) |

|

9-21 |

2150-2230 |

2270-2280 |

1550-1950 |

|

9-22 |

2150-2220 |

2270-2280 |

1550-1980 |

|

9-23 |

2140-2220 |

2270-2300 |

1550-1980 |

|

9-24 |

2130-2200 |

2270-2300 |

1550-1980 |

|

9-25 |

2100-2200 |

2270-2280 |

1550-1980 |

|

漲跌 |

-50/-30 |

0/0 |

0/30 |

國內(nèi)主要地區(qū)報價曲線圖:

國內(nèi)市場評述

國內(nèi)甲醇市場盤整為主,沿海小幅回落。國內(nèi)企業(yè)開車禍提升負荷,供應(yīng)量增多,下游甲醛、醋酸等需求緩慢恢復(fù)。受電子盤及原油走跌影響,沿海后期市場不乏繼續(xù)下滑的可能。

華東市場: 周五,由于電子盤繼續(xù)下滑,加之歐美亞外盤及原油走跌,華東港口甲醇行情持續(xù)陰跌,市場氣氛走軟。江蘇港口甲醇貿(mào)易商出罐報價下跌至2120-2130元/噸,但需求疲軟,買家意向偏低,多數(shù)持觀望態(tài)度,主流商談價格走低至2100-2120元/噸,交投清淡。寧波甲醇市場氣氛低迷,主流出罐在2200-2220元/噸的水平,實際商談在2200元/噸,下游需求疲軟,交投偏淡。

華南市場:華南港口甲醇市場盤整為主。目前,貿(mào)易商出罐價格維持在2280-2300元/噸,但下游需求疲軟,買家采購仍極為謹慎,觀望為主,主流商談在2270-2280元/噸,交投冷清。

華北市場:華北市場行情基本平穩(wěn),無大波動。周五,河北地區(qū)甲醇市場持穩(wěn),主流價格在1960-1980元/噸。石家莊、邢臺、定州企業(yè)甲醇成交價格在1960-1980元/噸;唐山地區(qū)主要企業(yè)甲醇主流價格在1950-2000元/噸,邯鄲地區(qū)甲醇主流價格在1950元/噸。

國際市場

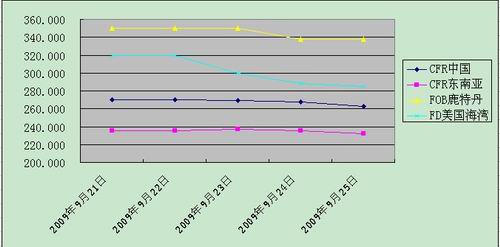

國際市場價格(美元/噸)

甲醇:一周歐美收盤價格情況 (注:每日價格為前一日價格)

|

|

周一 |

周二 |

周三 |

周四 |

周五 |

|

FOB鹿特丹 |

349.13-350.6 |

349.13-350.6 |

349.13-350.6 |

336.7-338.18 |

336.7-338.18 |

|

FD美國海灣 |

318.02-321.35 |

318.02-321.35 |

298.035-301.365 |

286.38-289.71 |

283.05-286.38 |

|

|

周一 |

周二 |

周三 |

周四 |

周五 |

|

中國國內(nèi) |

2155-2165 |

-- |

2145-2155 |

2145-2155 |

2115-2125 |

|

CFR中國 |

269-271 |

-- |

268-270 |

267-269 |

262-263 |

|

CFR東南亞 |

235-236 |

-- |

237-238 |

235-236 |

232-233 |

2、國際市場價格曲線圖

3、國際市場評述

美國市場: 甲醇庫存上升,以及甲醇裝置重新啟動,市場供應(yīng)提高,但需求依然疲軟。客戶離場觀望,同時賣家試圖降低庫存。周四閉市,美國現(xiàn)貨價格又下滑1美分。買家沒有意向,保持觀望態(tài)度,等待價格將進一步下跌。供應(yīng)量的提升,導(dǎo)致是價格下降。

歐洲市場: 西北歐第四季度甲醇合同價格商談在230-250歐元/噸。較第三季度的163歐元/噸,上漲了70-80歐元/噸。合約價格上漲的原因是現(xiàn)貨價格走高。全球經(jīng)濟危機抑制下游需求,生產(chǎn)商削減開工率,國內(nèi)生產(chǎn)量減少,歐洲市場短缺。7月1日的155.5歐元/噸,自2009年第三季度開始,歐洲甲醇價格上漲47%。7月25日現(xiàn)貨價格超過第三季度合同價格,當時成交在170.5歐元/噸。9月7日現(xiàn)貨甲醇價格達到新高,評估在240.5歐元/噸。2009 年下半年預(yù)期合同價格強勢。

中國地區(qū): 國內(nèi)甲醇市場以盤整為主,整體波動幅度不大。外盤價格堅挺,進口量縮減,以及節(jié)前部分下游備貨需求,對甲醇市場有一定支撐。但是下游需求無有效放大,產(chǎn)過剩,同時社會庫存高位,給國內(nèi)市場帶來了一定的壓力。使得國內(nèi)市場呈上有壓力,下游支撐力的箱體震蕩走勢。另外,國內(nèi)企業(yè)的開工率應(yīng)密切關(guān)注山東、河南多套大型裝置的開工情況。進口方面,中國海關(guān)數(shù)據(jù)顯示,2009年8月甲醇進口量下降40%至277830噸,這是自2008年11月以來的最低量,當時進口量為80384噸。

東南亞市場: 本周歐美亞甲醇價格總體呈下滑狀態(tài)。昨日,CFR東南亞甲醇價格較上周下跌5美元/噸。由于中東裝置,以及馬來西亞甲醇裝置生產(chǎn)的不穩(wěn)定,導(dǎo)致甲醇市場供應(yīng)緊張,從而影響了東南亞地區(qū)甲醇市場情緒。

近期國內(nèi)外裝置動態(tài):

國內(nèi)裝置:

華東地區(qū):

1. 據(jù)了解,受部分設(shè)備檢修影響,兗礦國宏年產(chǎn)50萬噸甲醇裝置處于減產(chǎn)狀態(tài),目前精醇日產(chǎn)量在100-200噸;同時,兗礦魯南以及鄒城嶧山甲醇裝置生產(chǎn)穩(wěn)定,精醇日產(chǎn)量分別在600噸左右和100噸左右。另外兗礦國泰年產(chǎn)24萬噸/年甲醇裝置運行穩(wěn)定,其產(chǎn)品以自用生產(chǎn)醋酸為主。

華中地區(qū):

1. 河南中原大化50萬噸/年甲醇裝置于7月底停車,仍處于檢修中,目前尚未重啟。廠家表示預(yù)計10月份開車。

2. 河南綠宇華電其6萬噸/年老甲醇裝置負荷不高,新建10萬噸/年甲醇裝置仍處于停車中。

3. 湖北當陽華強總產(chǎn)11萬噸/年的甲醇裝置產(chǎn)量有限。其二甲醚裝置全部停車中。

華北地區(qū):

1. 山西豐喜甲醇其共計40萬噸/年甲醇裝置低負荷,其臨猗地區(qū)10萬噸/年甲醇裝置日產(chǎn)量在150噸左右,出廠報價目前為1850-1900元/噸,出貨尚可。

2. 山西金通焦化新建10萬噸/年焦爐氣制甲醇裝置投料試車時間從原計劃的09年9月推遲至09年12月。

3. 內(nèi)蒙古蘇里天然氣化工共計35萬噸/年甲醇裝置從9月22日停車檢修10天,另內(nèi)蒙古博源聯(lián)合化工兩套共計100萬噸/年甲醇裝置運行正常,且無庫存。

4. 山西天脊潞安化工有限公司年產(chǎn)30萬噸焦爐氣制甲醇裝置于7月停車至今,據(jù)悉由于焦爐尾氣供應(yīng)不足等原因,其裝置具體重啟時間不定。

西南地區(qū):

1. 四川宜賓天科9萬噸/年的甲醇裝置目前仍處于停車中,企業(yè)表示目前暫定于10月中旬重啟,該裝置因成本原因自09年3月初以來停車至今。

2. 受天然氣供應(yīng)緊張影響,四川江油10萬噸/年甲醇裝置自7月11日起停車至今。企業(yè)表示目前重啟時間暫無法確定。

西北地區(qū):

1. 寧夏寶豐能源集團有限公司新建20萬噸/年焦爐氣制甲醇裝置目前處于單機試車中,企業(yè)初步預(yù)計10-11月投料試車。

東北地區(qū):

1. 七臺河-億達信煤焦化能源有限公司10萬噸/年焦爐氣制甲醇裝置預(yù)計10月底投產(chǎn)。

2. 黑龍江黑化集團因儲煤其3萬噸/年甲醇裝置今日停車,廠家表示10月初重啟,目前無量外銷。

國外裝置:

1. 據(jù)悉,伊朗NPC位于BIK年產(chǎn)100萬噸的甲醇裝置運轉(zhuǎn)正常,有人士表示該套裝置開工在80-90%水平;位于Assaluyeh的Zagros1#及2#裝置各年產(chǎn)170萬噸,目前開工在60%以下。

2. 據(jù)悉,馬來西亞Petronas于8月10日宣布遭受不可抗力影響,截至目前恢復(fù)情況暫且一般。據(jù)了解,該企業(yè)位于Labuan兩套裝置,一套年產(chǎn)66萬噸的1#裝置及年產(chǎn)170萬噸的2#裝置。1#裝置于7月最后一周停車檢修,截至9月16日尚未重新開啟,水資源短缺方面情況仍在持續(xù);2#裝置之前因天然氣供應(yīng)問題關(guān)停,目前運行不算穩(wěn)定。

利多因素:

1. 節(jié)前下游需求備貨給甲醇市場一定的支撐

2. 目前多數(shù)廠家減負荷限產(chǎn)

3. 外盤價格堅挺

4. 供應(yīng)緊張

5. 中國建筑業(yè)需求強勁

利空因素:

1. 下游開工率低

2. 多數(shù)貿(mào)易商觀望

3. 市場需求有限

4. 醇醚市場產(chǎn)能過剩

5. 社會庫存高

6. 下游需求恢復(fù)緩慢

煤炭網(wǎng)版權(quán)與免責聲明:

凡本網(wǎng)注明"來源:煤炭網(wǎng)zxbline.com "的所有文字、圖片和音視頻稿件,版權(quán)均為"煤炭網(wǎng)zxbline.com "獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明"來源:煤炭網(wǎng)zxbline.com ",違反者本網(wǎng)將依法追究責任。

本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網(wǎng)贊同其觀點或證實其內(nèi)容的真實性。其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負版權(quán)等法律責任。違反者本網(wǎng)也將依法追究責任。 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請作者在兩周內(nèi)盡快來電或來函聯(lián)系。

網(wǎng)站技術(shù)運營:北京真石數(shù)字科技股份有限公司、喀什中煤遠大供應(yīng)鏈管理有限公司、喀什煤網(wǎng)數(shù)字科技有限公司

總部地址:北京市豐臺區(qū)總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網(wǎng)安備 11010602010109號