【重要事件】

【中國煤礦企業黑金下月將在澳大利亞上市】中國電煤生產商黑金國際控股公司,將于11月18日在澳大利亞證券交易所正式上市。該公司目前市場估值2.34億美元,并計劃將其中30%的資產投資澳洲市場。據悉,這是中國第一家在亞洲以外地區上市的礦業公司。

【俄羅斯有望成中國主要煤炭供應國】中國對俄羅斯60億美元“貸款換煤炭”資金有了具體流向。俄羅斯聯邦工業和能源部副部長昨日表示,俄羅斯將利用60億美元貸款開發薩哈林島、圖瓦共和國的埃列格斯特和東西伯利亞的煤炭資源,具體開發項目將在今年年底宣布。如果開發順利,俄羅斯有望成為中國主要的煤炭供應國之一。

【2010年9月烏克蘭開采煤炭620萬噸】2010年9月烏克蘭開采煤炭620萬噸。據烏克蘭煤炭部的統計,2009年烏克蘭共開采煤炭7221.9萬噸,比2008年減少543.5萬噸,減少7%。

【印度煤炭需求在20年內將增加兩倍】據預測,在未來20年印度對煤炭的需求將增加兩倍之多,煤炭消耗量將超過20億公噸。

【神華與三井物產計劃合作開發海外煤田】日本三井物產宣布已經與中國神華集團達成一致,將在分銷、海外礦產開發、煤化工和煤炭使用效率等煤炭業務上進行廣泛合作。而此次合作無疑將使得雙方海外布局更加順暢。

【世界銀行燃煤發電投資額創紀錄】盡管國際社會日益呼吁削減二氧化碳排放,但世界銀行去年對燃煤發電的投資額卻達到34億美元,創下歷史最高紀錄。(1美元約合6.72元人民幣)

【澳紐卡斯爾港口煤炭滯運造成10億澳元損失】澳大利亞獵人谷的煤礦生產商必和必拓、力拓和 Xstrata要求減少在紐卡斯爾港口的裝船量,造成延緩出口的損失超過10億澳元。截至目前,2010年該地區出口煤炭比計劃因此減少了1000萬噸,僅因違約而產生的費用超過3億澳元。

【俄羅斯向全球推出72處鐵煤礦床】俄羅斯總理普京主持的鋼鐵工業會議上表示,地下儲量管理局計劃在2011~2015年期間,41處鐵礦床發放許可證,這些鐵礦床總計儲量為166億噸。

【國資委:中煤獲準入澳合作開發煤炭】中煤集團所屬中國煤炭進出口公司將與澳大利亞都市煤炭公司(Metrocoal)采用非公司制契約方式,共同勘探開發澳大利亞昆士蘭州蘇拉盆地哥倫布拉項目(中方公司絕對控股)。

【環保部:“三區六群”煤炭控制計劃出爐】自2012年開始,中國將在“三區六群”地區實施區域煤炭消費總量控制試點。“三區六群”的“三區”是京津冀地區、長三角地區、珠三角地區,“六群”是遼寧中部城市群、山東半島城市群、武漢城市群、長株潭城市群、成渝城市群、海峽西岸城市群。

【2010年前三季度煤炭行業運行】前三季度,全國鐵路煤炭日均裝車80130車,同比增長16.2%,去年同期為下降4.9%;煤炭運量14.85億噸,同比增長15.9%,去年同期為下降1.8%。全國主要港口煤炭運量4.12億噸,同比增長19.8%。

一、上游煤炭產量繼續攀升 市場資源偏緊

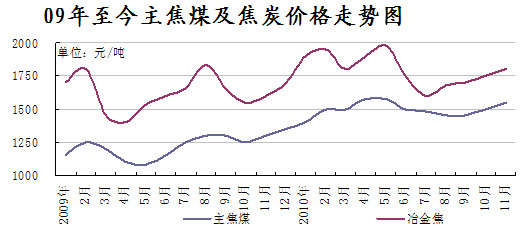

市場方面:冬儲臨近上游煤炭均出現緊張的情況。其中,山東棗莊礦務局煉焦煤價格上漲30元/噸;大屯礦務局精煤上漲70元/噸;徐礦氣煤漲價30元/噸,執行含稅出廠1280元/噸。據筆者了解,主要原因是:首先,煤礦資源整合未完全結束,整合后的礦依然處于停產狀態,產量減少,資源緊張。其次,天氣轉冷,煤炭需求企業冬儲準備工作全面展開,采購積極性加強,煤炭流通轉移加大。最后一點,由于供需緊張,運輸車皮緊缺,需求旺盛,然而外運受阻,各煤炭需求企業出現搶購現象,造成市場活躍,炒作哄抬價格出現。鑒于鋼材市場疲軟,后期噴吹煤市場以穩為主,或稍有提高。

圖1:2009-2010年11月山西主焦煤及焦炭月度價格示意圖

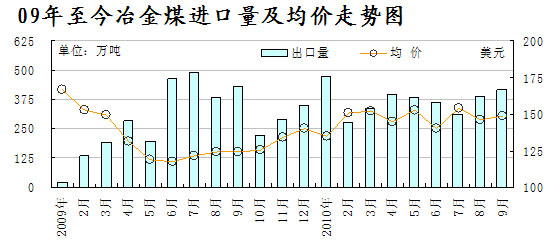

出口方面:據海關統計,9月份我國進口煉焦煤416.62萬噸,比上月增加29.05萬噸,環比增幅為7.5%,在上月基礎進口焦煤繼續攀升,9月份煉焦煤進口均價為149.22美元/噸,比上月增加了2.98美元/噸,微幅上漲了2.04%。1-9月份我國共進口煉焦煤3353萬噸,比去年增加760萬噸,同比增幅為29.35%,進口均價為147.25美元/噸,比去年同期上漲了20.9美元/噸,漲幅為16.5%。

產量方面:國家煤礦安監局局長趙鐵錘表示,今年前三季度,全國煤炭產量24.42億噸,同比增長17.2%;百萬噸死亡率為0.783,同比下降13.9%。同期,煤礦事故起數同比下降13.2%,死亡人數同比持平。

二、下游產量仍居高位 生鐵呈現弱勢盤整

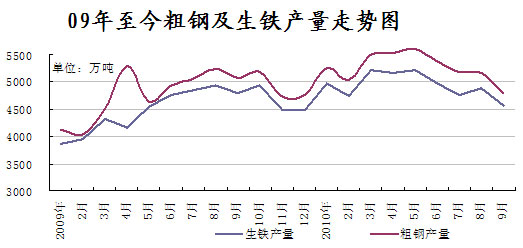

根據國家統計局數據顯示:9月份我國國內生鐵總產量4570.10 萬噸,較8月份國內生鐵總產量的4884.10萬噸減少314萬噸;今年1-9月份國內生鐵總產量累計為44516.50萬噸,2009年1-9月份國內生鐵總產量累計為40179.65萬噸,同比增長10.79%。從日均產量數據來看,9月份相比8月份出現小幅下行走勢,9月生鐵平均日產量為 152.34萬噸,較8月份的157.55 萬噸,減少5.21萬噸/天,從數值來看此為年初以來的最低值,但通過圖1可以看出現階段國內生鐵產量仍處于高位,且呈現弱勢盤整態勢。

圖2:2009-2010年9月生鐵及粗鋼月度產量走勢圖

9月份生鐵產量各省產量的變化表現不一,增減數值環比有所增大。河北、江蘇、山西出現較為明顯減小,山東、四川等省出現不同程度增加。此種情況主要是各地節能減排政策展開,鐵廠限電限產,以及各地市場需求和庫存變化等因素影響所致。

展望后市,今年前幾月生鐵產量增幅較明顯,從5月份開始出現一定松動比到明顯下滑,下游采購商心態較為迷茫,采購行為較不一致。受國家節能減排政策影響,部分生產企業限產關停,隨著金九銀十到來,市場需求有一定增加,生鐵需求有所增大,企業庫存有所下行。生鐵市場也在宏觀政策、下游鋼材震蕩上行等多重因素影響下,目前價格處于較高位且震蕩盤整中。近期鋼廠采購并不積極,下游鋼材銷售情況一般,預計這將為生鐵后勢帶來一定利空因素,不排除后期生鐵價格繼續震蕩弱勢的可能性。從全國生鐵產量而言,目前國內生鐵的基本情況仍是供大于求,且節能減排政策仍在較強力度執行,故預計后期10月份生鐵產量窄幅下行的可能性較大。

三、成本推動 10月份局部焦炭市場價格上行

2010年10月份國內焦煤價格再度上行,局部焦炭市場價格小幅調漲。其中,山西地區焦炭價格略微上調50元/噸,焦炭質量以硫≤0.7、灰≤13為標準,10月份焦炭車板含稅價上調到1800元/噸左右;河北地區鋼廠準一級焦采購價格漲后執行到廠 1860-1940元/噸。本月影響焦炭價格上行的主要動力就是上游焦煤資源緊張,價格持續上漲。而下游鋼材市場并沒有表現出同步上漲態勢,十二五后國家溫化發展政策影響下,鋼材市場一度成交不佳、價格下降;國內運輸市場普遍偏緊,冬季保電煤運輸影響下局部焦炭運力吃緊、運價上漲。導致焦炭市場成本偏高,而銷售焦炭上漲乏力,焦化企業后勢尤如嚴冬。

具體各區域市場情況如下:

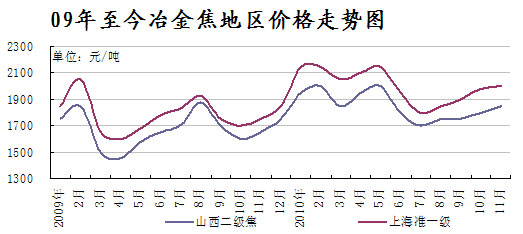

圖3:2009-2010年11月冶金焦地區均價走勢圖

華東地區:煤價推動焦炭有望小幅上行。現上海地區二級冶金焦主流出廠報價1900元/噸;淮北地區二級焦報價1800-1850元/噸;現山東地區二級冶金焦主流出廠報價1750-1780元/噸,一級焦報價1850元/噸。山東焦協將于10月31日在濟南召開月度會議,屆時將出臺11月份焦化市場的指導意見。 現該地區二級焦主流價格在1750元/噸,高端到廠價1850元/噸,優質主焦精煤價格在1550元/噸左右。魯焦協會員代表稱11月份焦化行業仍將面臨不利的市場。主要表現在:1、高煤價格局不會改變。2、下游需求短期內難恢復。鋼材市場的深度下跌,已經導致部分中小鋼鐵企業減產限產,鋼廠對焦炭的需求短期很難增加,且目前市場的資源量呈供大于求的狀況。3、焦炭市場資源呈供大于求狀態。

華北地區:焦化行業面臨的形勢依然十分嚴峻,上游煤炭價格不斷上漲,下游鋼鐵企業受節能減排、限量用電等影響,限產幅度增加,對焦炭需求減少,加之鐵路路網改造,造成運力緊張,運輸成本增加,導致焦炭價格與生產成本一再倒掛,焦化企業普遍虧損。與會代表認為,為減少企業部分虧損,以維持企業基本的運轉,焦炭價格應略微上調,焦炭質量以硫≤0.7、灰≤13為標準, 11月份焦炭車板含稅價格應該保持在1850元/噸左右。

東北地區:焦炭采購價格普遍上調50元/噸。現黑龍江地區二級冶金焦主流出廠報價1750元/噸;營口地區二級焦報價1850元/噸;鞍鋼準一級焦采購到廠價1970元/噸;北臺鋼鐵二級焦采購到廠1850-1900元/噸。據遼寧地區鋼廠稱,本月山西地區采購的焦炭價格普遍上漲50元/噸,19日河北鋼鐵集團確定此輪漲幅后,東北地區鋼廠從山西、河北地區采購的焦炭普遍執行跟漲50元/噸。黑龍江、遼寧等地焦化企業自身焦炭價格也提出漲價,而具體漲幅將于20日龍煤集團開會后決定。此輪焦炭價格上漲的主因:地方礦焦煤資源偏緊,價格普遍上行 30-50元/噸,而鋼廠、焦化企業面臨冬儲壓力,均增加焦炭采購量,對后期焦煤市場仍呈上漲態勢。華東地區焦炭價格普遍較高,北方地區受節能減排影響市場一直呈供大于求態勢,所以焦炭價格上漲稍顯滯后。

四、煉焦煤進口量繼續攀升 焦炭出口量價維穩

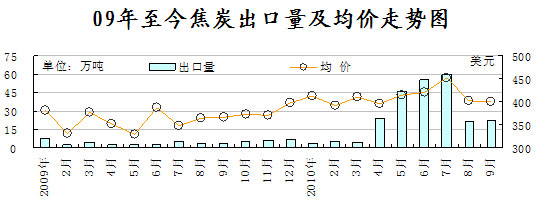

據海關統計:9月份我國焦炭出口量為22.74萬噸,比上月增加 1.66萬噸,漲幅為7.9%;當月焦炭均出口均價為400.9美元/噸,環比微幅下降了0.2%,可見焦炭出口量價與上月基本持平。1-9月我國共出口焦炭242.24萬噸,比去年同期增加205.86萬噸,增幅為565.9%,可見今年以來我國焦炭出口量大幅增加;1-9月我國焦炭出口均價為 420.67美元/噸,比去年同期上漲了58.96美元/噸,漲幅為16.3%。

圖4:2009-2010年9月焦炭月度出口量及均價走勢圖

據海關統計:9月份我國進口煉焦煤416.62萬噸,比上月增加29.05萬噸,環比增幅為7.5%,在上月基礎進口焦煤繼續攀升,9月份煉焦煤進口均價為149.22美元/噸,比上月增加了2.98美元/噸,微幅上漲了2.04%。1-9月份我國共進口煉焦煤3353萬噸,比去年增加760萬噸,同比增幅為29.35%,進口均價為147.25美元/噸,比去年同期上漲了20.9美元/噸,漲幅為 16.5%。

圖5:2009-2010年9月冶金煤月度進口量及均價走勢圖

后期預計:隨著冬季的來臨,國內焦化企業冬儲以及運輸的壓力加之國內煤炭資源整合造成的焦煤供應的減少,四季度國內煉焦煤市場有可能出現資源偏緊的狀況,這將造成價格的上漲,從而刺激煉焦煤進口量繼續攀升;而我國焦炭出口由于關稅的影響以及隨著國內鋼鐵產能的放量導致的對焦炭需求的增加,四季度我國焦炭出口很可能維持目前低位水平。

五、焦炭產量持穩 9月份節能減排趨弱

統計局數據顯示:2010年9月份中國共生產焦炭3,193萬噸,比去年同期減少25萬噸,同比減少0.8%。中國1-9月焦炭總產量為28841萬噸,累計比去年同期增加3312 萬噸,同比增長13%。全國煤炭產量24.42億噸,同比增長17.2%。預計2010年中國焦炭全年產量有望達到3.8億噸。 圖6:2009-2010年9月我國焦炭月度產量及同比增長走勢圖

9月份我國焦炭產量維持三季度平穩運行。當月產量接近3200萬噸,仍處于高位水平,聯合金屬網分析師穆文鑫認為預計2010年中國焦炭全年產量有望達到3.8億噸。

2010年焦炭產量走勢而言:今年1季度焦炭產量漲跌互現,最高產量一度達到3183萬噸(3月份)和春節效應低端產量達到今年最低水平2860萬噸(2月份);而進入二季度焦炭產量逐漸呈上升態勢,并達到2009年以來焦炭單月產量最高水平 3366萬噸(6月份);三季度產量卻是一直維持在3100-3200萬噸水平。最新市場獲悉,受節能減排影響,國內多家鋼廠處于限產停產狀態,部分民營企業均被斷電;再加上,四季度鋼材成交不活躍,上游煉焦煤成本持續上升,焦化企業將一致限產保價。綜合判斷,今年四季度焦炭產量將維持高位平穩運行態勢。

六、成本推動 11月冶金焦市場穩中看漲

2010年10月份國內焦煤價格再度上行,局部焦炭市場價格小幅調漲。其中,山西地區焦炭價格略微上調50元/噸,焦炭質量以硫≤0.7、灰≤13為標準,10月份焦炭車板含稅價上調到1800元/噸左右;河北地區鋼廠準一級焦采購價格漲后執行到廠 1860-1940元/噸。本月影響焦炭價格上行的主要動力就是上游焦煤資源緊張,價格持續上漲。而下游鋼材市場并沒有表現出同步上漲態勢,十二五后國家溫化發展政策影響下,鋼材市場一度成交不佳、價格下降;國內運輸市場普遍偏緊,冬季保電煤運輸影響下局部焦炭運力吃緊、運價上漲。導致焦炭市場成本偏高,而銷售焦炭上漲乏力,焦化企業后勢尤如嚴冬。

影響后期焦炭市場的趨漲因素有:

1、剛剛召開的山西焦炭準入會議上,與會代表認為,為減少企業部分虧損,以維持企業基本的運轉,焦炭價格應略微上調,焦炭質量以硫≤0.7、灰≤13為標準, 11月份焦炭車板含稅價格應該保持在1850元/噸左右。

2、十一黃金周后,山東棗莊礦務局煉焦煤價格上漲30元/噸;大屯礦務局精煤上漲70元/噸;徐礦氣煤漲價30元/噸,執行含稅出廠1280元/噸。

3、冬儲期間,鐵路運輸異常緊張,汽運成本也呈上升趨勢。

4、山東焦協10月31號出臺11月指導價格,焦炭平均上漲100元/噸。

影響后期焦炭市場的利空因素有:

1、河北地區節能減排政策繼續執行,鋼廠、鐵廠的爐子停產限產幅度非常大,焦化企業焦炭庫存普遍偏高。

2、焦炭高關稅導致出口受限,我國焦炭仍將以內銷為主。

3、下游鋼材成交不佳、社會庫存偏多,11月鋼材將不排除出現利空走勢。

4、華東、華南地區鋼廠焦炭庫存正常水平,個別鋼廠庫存達到20天以上,采購焦炭不均不積極。

綜上所述:預計十一月我國焦炭市場華北地區仍以穩為主,不排除低端焦炭價格上行50元/噸;南方、華東市場焦炭價格在焦煤的推動下,必將價格繼續上行,部分企業焦炭到廠價格有望執行到2000元/噸水平 。(穆文鑫)

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號