本周,華東地區煤炭市場弱勢暫穩,動力煤市場仍處供需寬松狀態,煤價本周整體波動甚微,煉焦煤市場跌幅收窄,部分煤企仍有跟調行為。

【動力煤市場】本周華東地區動力煤市場弱穩維穩,動力煤價格暫未出現明顯調整,山東、安徽等地煤企庫存仍處高位,銷售仍存困難。現山東兗礦Q5400-5600混煤地銷最低限價790元/噸。前期隨著高溫天氣的持續,加上電廠階段性補充庫存,下游運煤在前段時間有所提升,但近期陰雨天氣較多,氣溫相對不高,電廠煤耗量較前期下降,相關數據顯示,本周六大電廠日均耗煤61.4萬噸,環比下降6.4%。夏季高溫天氣后期必然持續,民用電增加,電廠煤耗仍將恢復至正常水平,但考慮到下游各大電廠的高位存煤量,大的經濟環境決定了工業用電維持低位,僅憑民用電增加消耗的電煤量短時間內仍不能支撐動力煤市場需求。預計短時間內山東、安徽等地動力煤市場或將維持弱穩的局面。

上游產地市場山西、陜西動力煤市場弱勢暫穩,煤價本周波動不大,市場成交仍舊不暢,煤企普遍限產。北方主要煤炭中轉港動力煤價格跌幅再收窄,呈現近乎企穩的跡象,給整個國內動力煤市場帶來一線曙光。

華東港口煤炭市場方面,本周寧波港動力煤市場出現企穩跡象,動力煤價格整體未動,部分煤種出現5-10元/噸的漲跌,現寧波港5000大卡動力沫煤庫提價620元/噸。北方港口動力煤價格跌幅進一步收窄近乎企穩,對寧波港動力煤市場也起到利好影響。但寧波港存煤仍在200萬噸以上的高位,近期又有一批印尼煤到港,現北侖港、鎮海港與鎮海煤市共存煤222.3萬噸高位,比月初增加15.5萬噸。

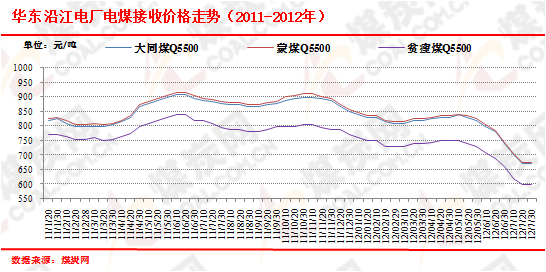

華東沿海電廠方面,2012年7月下旬截至28日,華東沿海電廠電煤接收價格8旬期以來首次止跌利好,各電廠接收貧瘦煤Q5500、大同煤Q5500、蒙煤Q5500價格分別為600元/噸、670元/噸、675元/噸,較7月中旬持平。而同期,華東重點電廠日煤耗增加,可用天數下降,截至7月28日,浙電存煤446萬噸,較上周減少20萬噸,可用天數33天;上電存煤55萬噸,可用天數16天。

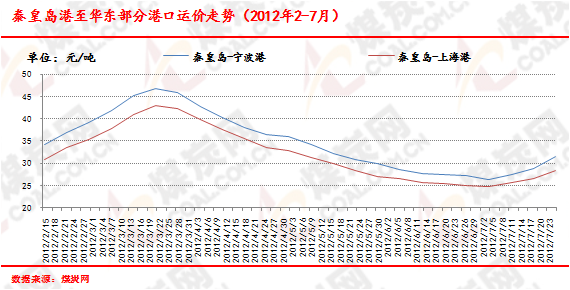

華東沿海煤炭運輸市場繼續小幅反彈,自7月20日至7月27日,秦皇島港至寧波港(1.5-2萬噸)煤炭海運費漲2.6元/噸至32.3元/噸;秦皇島港至上海港(4-5萬噸)煤炭運費漲1.8元/噸至28.8元/噸;秦皇島港至張家港(2-3萬噸)煤炭運費漲2元/噸至32.8元/噸。

【煉焦煤市場】本周華東地區煉焦煤市場繼續低迷,山東部分煤企仍有小幅的跟調,安徽、江蘇等地煉焦煤市場弱勢運行,華東煉焦煤整體市場價格未出現大的變動,市場成交繼續保持清淡。下游鋼材市場“跌勢未止”,跌幅加深,寶鋼、沙鋼等鋼廠持續下調產品價格,鋼廠檢修不斷,對上游焦炭和煉焦煤市場的打壓嚴重,華東地區焦炭市場頻繁下行,尤其是山東地區鋼廠大幅下調焦炭采購價,現日鋼到廠1420元/噸,萊鋼永鋒1450元/噸,煉焦煤企庫存高位,走貨始終面臨困難。后期華東煉焦煤市場預計仍將維持弱勢震蕩局面。

來源:煤炭網信息研究中心(http://zxbline.com) 王艷艷

華東煤炭市場信息交流 QQ:1628875531

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號