節后第一周,華東地區煤炭市場運行狀況良好,無論是動力煤市場還是煉焦煤市場,局部均出現不同程度的漲幅,整體市場目前走勢向好,市場供給仍處在寬松狀態,局部供應偏緊,諸多預期因素也對當前市場形成短期支撐。

【動力煤市場】本周,國內動力煤市場整體向好,無論是產地、港口還是華東等下游消費市場,煤炭價格出現普遍的上調態勢,其中,山東動力煤市場領漲整個華東市場,繼兗礦8日上調煤炭價格20-30元/噸之后,濟礦、臨礦、緇礦全部跟調,其中臨礦、緇礦上調20元/噸,濟礦上調30元/噸。現兗礦4501-4700大卡混煤最低地銷限價570元/噸,5000-5200大卡混煤最低地銷限價680元/噸,以上均為出廠含稅承兌價,現金優惠20元/噸。同時,魯中地區大部分煤企的也上調煤價10-20元/噸。此輪煤價漲勢,受短期季節性因素影響較大:一方面,前期產地煤礦紛紛限產,加上近期十八大臨近,多地小煤礦普遍關停,煤炭產量下降,煤企走貨狀況轉好,庫存下降狀況明顯,另外,大秦線為期15天的檢修、港口庫存下降等預期狀況,下游電廠積極補充庫存意愿增強;另一方面,電廠尤其是地方電廠冬季儲煤、補充庫存,也在很大程度上支撐本輪煤價的上漲。相比較國有電廠依舊存煤高位,地方電廠庫存有所下降,因此在本輪行情中采購積極性反而更大一些,相關數據顯示,各地電廠采購價格存煤普遍的上漲,濟南地區電廠采購價格較月初上調了0.115元/卡。安徽地區煤炭價格整體尚穩。

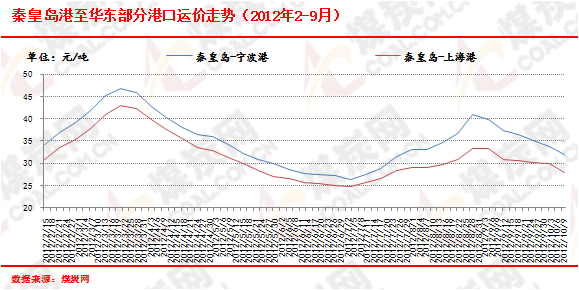

華東港口煤炭市場方面,本周截至10月14日,華東各港口煤市運行平穩,港口接卸、走貨狀況尚可,港口煤價整體持穩當中帶有局部小幅的漲動。江浙主要煤炭港口出庫量穩定,電廠發電負荷仍處低位。江蘇徐州邳州港6000大卡沫煤上漲10元/噸,萬寨港6500大卡無煙塊煤上漲10-20元/噸。浙江寧波港節后本周初走貨較快,庫存下降明顯,隨后幾日市場重新歸于平淡,庫存量截至10月12日重新回185.3萬噸高位徘徊,下游需求仍處低位。秦皇島港至寧波港1.5-2萬噸船型噸運價本周下降2元,報價約在33-34元/噸。

國內沿海煤炭運輸市場繼續下跌,華東段跌幅明顯,自10月8日至10月12日,秦皇島港至寧波港(1.5-2萬噸)煤炭海運費下降1.1元/噸至31.7元/噸;秦皇島港至上海港(4-5萬噸)煤炭運費降0.4元/噸至27.8元/噸;秦皇島港至張家港(2-3萬噸)煤炭運費降0.6元/噸至33.8元/噸。前期海運費上漲 ,加上近期冬儲季節沿海煤炭市場稍有活躍,之前停泊的船只紛紛復航,運力恢復,船舶市場供給過剩拉低運價。

【煉焦煤市場】本周華東煉焦煤市場繼續維持良好態勢,山東市場繼續領漲華東煉焦煤市場,主要原因仍然來自下游鋼材、焦炭市場的短期漲勢對焦煤市場的支撐,產業鏈內市場信心略增。10月8日,山東兗礦率先上調精煤價格30元/噸,現兗礦1號精煤、2號精煤、3號精煤的掛牌價分別漲至980元/噸、920元/噸、880元/噸,以上均為出廠含稅承兌價,現金價優惠30元/噸。隨后山東省內其它煤企跟調,緇礦唐口礦業精煤價格在上周上調20元/噸的基礎上本周再漲10元/噸,現價890-920元/噸;臨礦精煤價格上調30元/噸,現臨礦洗精煤(G55-75A≦9S0.8)880元/噸,洗精煤(A≦9G75-85)940元/噸,以上均為針對市場用戶的掛牌價格,合同價格再優惠20元/噸。濟礦陽城煤礦精煤2#上調30元/噸,現坑口含稅價900元/噸。

下游鋼材市場本周漲勢呈現走弱趨勢,市場對鋼材市場“虛漲”擔憂加重,觀望心態普遍。焦炭市場維持漲勢,鋼材市場的上揚刺激其補充庫存的積極性,山東日照鋼廠采購價上調30元/噸。

來源:煤炭網信息研究中心(http://zxbline.com) 王艷艷

華東煤炭市場信息交流 QQ:1628875531

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號