本周華南地區煤炭市場穩定運行,港口存煤增加,逼近300萬噸,內外貿煤炭價格繼續持穩,沒有明顯變化。 印尼煤炭市場受上周價格下跌的影響,成交情況并沒有有所提升。隨著北方動力煤市場價格的下跌,沿海動力煤市場的持續低迷,加上進口印尼煤的價格優勢在國內已逐漸變弱,年底前國內煤炭價格回升的幾率較小。本周北方港口動力煤價格指數較上周下跌2元。目前北方港口Q5800大卡平倉價680-690元/噸;Q5500大卡平倉價635-645元/噸;Q5000大卡平倉價555-565元/噸;Q4500平倉價455-465元/噸。與上周價格相比均保持不變。煤炭供應方面:近期鐵路部門增加大秦線年計劃運量,使得大秦線日均運量保持在130萬噸左右水平,加之近期環渤海地區因冷空氣影響,接連出現長時間大風封航,導致港口煤炭場存不斷高漲,煤炭供給不斷增加,強化供給大于需求的局面。煤炭需求方面:受計劃煤和市場煤并軌政策預期的影響,各大電廠采購煤炭的積極性衰減,觀望氛圍濃厚。從而使得環渤海地區煤炭市場需求持續處于一種疲弱的狀態。目前這種狀態仍將延續一段時間,隨著上游煤礦產能的恢復,供應的進一步增加,預計環渤海地區動力煤價格還將下行。本周華南地區煉焦煤市場運行穩定,沒有太大變化。本周華南地區無煙煤市場運行偏穩,出庫以地銷為主,煤炭價格穩定。預計后期無煙煤市場仍將平穩運行。

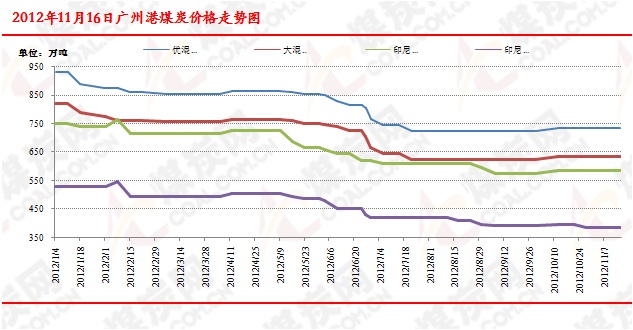

【動力煤市場】本周廣州港煤炭市場穩定運行,港口存煤繼續呈現增長態勢,逼近300萬噸。內外貿煤炭價格繼續持穩,沒有明顯變化。 印尼煤炭市場受上周價格下跌的影響,成交情況并沒有有所提升。隨著北方動力煤市場價格的下跌,沿海動力煤市場的持續低迷,加上進口印尼煤的價格優勢在國內已逐漸變弱,年底前國內煤炭價格回升的幾率較小。截止到11月16日,廣州港存煤297.89萬噸,較上周同期上漲19.17萬噸。現港口內貿煤炭價格維持穩定,其中山西優混5500大卡港口庫提價725元/噸,山西大混山5000大卡港口庫提價630-640元/噸;大混4500大卡港口庫提價545-555元/噸。神木優混1號Q5500A12V28S0.3港口庫提價750元/噸,神木塊煤Q6100A4V28S0.2港口庫價1020元/噸。外貿煤方面:現澳洲煤Q5000大卡港口庫提價610-620元/噸;Q5500大卡CIF價650元/噸;印尼煤Q4700大卡港口到岸參考價580-590元/噸,Q3800大卡港口庫提價380-390元/噸;越南洪基11AQ4800大卡港口庫提價600-610元/噸。截止到目前印尼至中國南部沿海的煤炭運費保持穩定,目前印尼加里曼丹港-廣州港(5-6萬噸)運價8.5美元/噸,較上期下跌0.5美元,印尼加里曼丹港-廣州港(6-7萬噸)運價7.5美元/噸,較上期保持穩定。

港口庫存方面:煤炭網信息研究中心數據顯示,截止到11月16日,廣州港存煤297.89萬噸,較上周同期上漲19.17萬噸。現其中新沙公司存煤171萬噸;周環比增加14萬噸;西基公司存煤61萬噸,周環增加7萬噸;新港公司存煤10.8萬噸,環比增加1萬噸;黃埔公司存煤55.09萬噸,環比減少2.77萬噸。

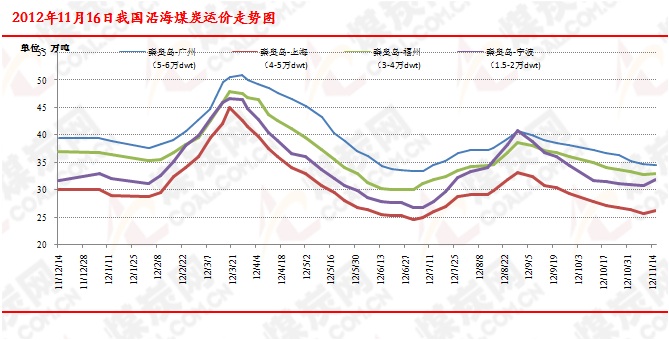

沿海運費:截止到11月16日,現秦皇島港-廣州港(5-6萬DWT)運費34.6元/噸,較9日下跌0.1元;秦皇島-福州(3-4萬DWT)運費33元/噸,微漲0.2元。天津-上海(2-3萬DWT)運價30元/噸,回升0.5元;天津-鎮江(1-1.5萬DWT)運價37.3元/噸,回升1.7元;秦皇島-寧波(1.5-2萬DWT)運價31.8元/噸,回升1元。截止到11月16日沿海六大電廠存煤總量為1399萬噸,周環比增加12萬噸;存煤可用天數為22.35天,較上周同期增加0.13天。本期沿海煤炭運價均出現弱勢回暖的局面,漲勢情況表現不一。一方面由于前期持續下跌的運價已經跌至船東的成本線上,運價繼續下跌的空間有限,部分船東采取封航停運來削減市場剩余運力。另一方面,需求不足使得運輸市場貨源減少,租船成交清淡,對運價的上漲預期形成制約。本期運價上漲主要集中在短途的小型船舶上面,大型運輸船舶運價繼續呈現弱勢下探,不過下探幅度已經陸續縮小。目前沿海運輸價格的上漲和下跌勢頭仍不明朗,預計近期運價將呈現底部震蕩趨勢,運價的回暖要等到冬季用煤需求提升等利好因素的進一步刺激。

沿海運費:截止到11月16日,現秦皇島港-廣州港(5-6萬DWT)運費34.6元/噸,較9日下跌0.1元;秦皇島-福州(3-4萬DWT)運費33元/噸,微漲0.2元。天津-上海(2-3萬DWT)運價30元/噸,回升0.5元;天津-鎮江(1-1.5萬DWT)運價37.3元/噸,回升1.7元;秦皇島-寧波(1.5-2萬DWT)運價31.8元/噸,回升1元。截止到11月16日沿海六大電廠存煤總量為1399萬噸,周環比增加12萬噸;存煤可用天數為22.35天,較上周同期增加0.13天。本期沿海煤炭運價均出現弱勢回暖的局面,漲勢情況表現不一。一方面由于前期持續下跌的運價已經跌至船東的成本線上,運價繼續下跌的空間有限,部分船東采取封航停運來削減市場剩余運力。另一方面,需求不足使得運輸市場貨源減少,租船成交清淡,對運價的上漲預期形成制約。本期運價上漲主要集中在短途的小型船舶上面,大型運輸船舶運價繼續呈現弱勢下探,不過下探幅度已經陸續縮小。目前沿海運輸價格的上漲和下跌勢頭仍不明朗,預計近期運價將呈現底部震蕩趨勢,運價的回暖要等到冬季用煤需求提升等利好因素的進一步刺激。

【無煙煤市場】本周港口煤炭到貨情況穩定,港口周邊地區需求不高,出庫以抵消為主,市場價格穩定。其中6000大卡南非煤場地參考價765-770元/噸,周環比保持不變。其余煤種價格也以穩定為主,港口Q5000大卡動力煤平倉價650元/噸,Q5500大卡無煙煤車板價630元/噸;1/3焦煤平倉價1300元/噸,價格較上期均保持穩定。越南Q5000大卡無煙粉煤防城港提貨不含稅為480元/噸。越南11A無煙煤空干基低位5200-5500大卡防城港港口自提含稅價位630元/噸。

【煉焦煤市場】本周國內煉焦煤市場積極向上,華南地區鋼廠焦煤采購情況穩定,成交良好,各地煤價暫無變化,供應略顯偏緊。萍鋼采購主焦湖南1240元/噸,1/3焦達州1210元/噸,萍鄉1220元/噸,到廠含稅價。柳鋼煉焦煤采購價穩定,主焦水城1270元/噸盤縣1290元/噸,1/3焦1230元/噸,瘦煤1190-1260元/噸,均為到廠含稅價。福建地區焦煤市場暫時穩定,現噴吹煤Q6000A<13V<24S<0.7到廠價1040元/噸。焦精煤G84A<10V<23S<0.7到廠價1480元/噸;1/3焦精煤G>75A<10V28-32S<0.7到廠價1280元/噸;肥精煤G84A<10V33S<0.7到廠價1420元/噸。

來源:煤炭網信息研究中心(zxbline.com) 蒲曉花 華南市場信息交流QQ:286561767

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號