近日,澳大利亞儲備銀行發布了一份題為《邁向凈零:東亞能源政策對澳大利亞的影響》的報告,對澳大利亞長期煤炭出口進行了預測。該報告預計,到2050年澳大利亞煤炭出口量大概率會出現顯著下降。

報告顯示,隨著亞洲主要煤炭消費國中國、日本和韓國都制定了到本世紀中葉左右實現凈零排放的目標。其中,日本和韓國計劃2050年實現凈零排放,而中國擬在2060實現凈零排放。

由此來看,到本世紀中葉澳大利亞煤炭出口可能會顯著下降,而液化天然氣出口降幅相對較小,相比之下,清潔能源出口將大幅增加。

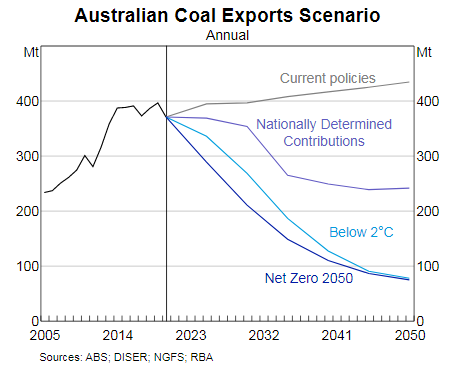

該報告就不同減排政策下澳大利亞未來煤炭出口設定了四種情景,分別為“2050年凈零排放”情景、“低于2攝氏度”情景,“國家自定貢獻(NDC)”情景和“現有政策(保底)”情景。

其中,在前三種情境下,預計到2050年澳大利亞煤炭出口量都將出現不同程度的下降,而在“現有政策”情境下,預計到2050年澳大利亞煤炭出口量將增長17%。

除此之外,“2050年凈零排放”和“低于2攝氏度”兩種情景下預計出口降幅最大,到本世紀中葉預計澳大利亞煤炭出口量將下降80%。其中,中國、日本和韓國的煤炭需求將較當前的水平下降約三分之二。

而在“國家自定貢獻”情境下,預計未來10年內澳大利亞煤炭出口幾乎沒有變化,而從2030年左右開始迅速下降,到2050年出口量降至2020年水平的65%。其中,中國、韓國和日本煤炭需求降幅占90%以上。

不過,該情景也反映出,短期內主要煤炭進口國的能源結構并不會出現實質性改變,未來10年煤炭需求可能仍將保持強勁。

由于在前三種情景下,均預測2030年后澳大利亞煤炭出口量將逐漸減少,導致出口量和煤價對煤企的盈利能力帶來壓力,澳大利亞煤炭相關投資將有可能成為“擱淺資產”。

相比之下,由于供應成本較低,澳大利亞煉焦煤生產商面臨的風險相對較小,且在更環保的替代品被市場普遍使用之前,全球鋼鐵行業對澳大利亞中高品質煉焦煤的需求仍將強勁。

總體來看,目前澳大利亞在運營煤礦儲量遠遠超過“2050年凈零排放”和“低于2攝氏度”兩種情境下到2050年的煤炭需求,因此,即使不再有新煤礦投產,現有資產也有被“擱淺”的可能。另外,各國嘗試改變實現凈零排放的速度和方式,以及改變化石燃料能效及碳強度潛在技術的發展,也將是影響澳大利亞煤炭行業前景的不確定因素。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號