由此可見,這項政策對水泥行業的影響十分巨大,關系到水泥行業眾多企業減排利廢和資源綜合利用方面的實際利益。目前,這項政策已經發布了3個月,各項反饋意見也逐漸浮現出來。為此,本刊特別刊發這篇文章,從專業角度提出了一些對此政策的意見,目的在于能夠為政策更好的實施提供一些有益的參考。

財政部和國家稅務總局經國務院批準,決定調整和完善部分資源綜合利用產品的增值稅政策,二○○八年十二月制訂和下達了《關于資源綜合利用及其他產品增值稅政策的通知》(財稅[2008]156號文件),以便進一步推動資源綜合利用工作,促進我國經濟建設中節能減排事業的健康發展。財稅[2008]156號文件的發布和執行對于在礦產資源開采過程中對共生、伴生礦進行綜合開發與合理利用,以及工業生產過程中產生的廢渣、廢水(液)、廢氣、余熱余壓等進行回收和合理利用等領域都具有十分積極的意義。資源綜合利用對于促進環境保護,貫徹落實科學發展觀,建設資源節約型和環境友好型社會意義十分重大。

《關于資源綜合利用及其他產品增值稅政策的通知》(財稅[2008]156號文件)根據客觀情況增加了一些需要稅收支持的資源綜合利用產品,將現行主要的資源綜合利用產品增值稅政策作了整合,規范了認證程序,統一了產品標準和環保要求,對于吸引社會力量加大綜合利用產業投入,促進綜合利用產業的發展,必將產生積極的促進作用和示范引導效應。

因此,貫徹執行《關于資源綜合利用及其他產品增值稅政策的通知》(財稅[2008]156號文件)是一項政策性和技術性都十分嚴肅、認真的工作。他不僅關系到企業綜合利用工業廢渣的積極性,更關系到財稅[2008]156號文件精神的具體落實以及國家與企業的利益分配問題。

文件的制定原則我們認為應當體現以下三點:①有利于貫徹、落實科學發展觀,建設資源節約型和環境友好型社會的基本國策;②有利于激發和保護生產企業資源綜合利用的積極性和保護國家利益不受到侵害;③文件中的具體內容一定要概念的內涵清楚,技術術語邊界定位準確,涉及的計算公式必須和概念保持一致,不互相矛盾,符合各個工業行業一般技術規范的基本要求,以便有利于在資源綜合利用認定管理過程中具備可操作性;④具有較好的政策嚴肅性和政策延續性,不至于朝令夕改。

長期以來,水泥工業對我國資源綜合利用的工作發揮了十分重要的作用。為了鼓勵水泥工業大量消納工業廢渣,正確地貫徹執行《關于資源綜合利用及其他產品增值稅政策的通知》(財稅[2008]156號文件),將有利于激發水泥生產企業綜合利用工業廢渣的積極性。

1. 存在的問題

財稅[2008]156號文件發布實施以來,我省積極貫徹執行文件精神,以推動資源綜合利用工作的健康發展。但是,在我們水泥工業資源綜合利用執行該文件的過程中,發現財稅[2008]156號文件存在著以下一些瑕疵,需引起國家有關部門的注意。存在的問題主要反映在以下三個方面:

1.1 技術術語專業性和政策導向性不強

財稅[2008]156號文件第(五)條“旋窯法工藝”用詞不夠準確,正確的應該是“新型干法水泥生產工藝、濕磨干燒水泥生產工藝以及全電石渣回轉窯生產水泥工藝”。因為“旋窯法工藝”在水泥生產中包含了濕法水泥生產工藝、干法中空窯生產工藝、立波爾窯半干法生產工藝、濕磨干燒生產工藝以及近年來我國水泥工業大力倡導的新型干法水泥生產工藝。為了符合我國水泥工業發展的產業政策導向和資源綜合利用的基本國策,建議將“旋窯法工藝”改為“新型干法水泥生產工藝、濕磨干燒水泥生產工藝以及全電石渣回轉窯生產水泥工藝”。因為濕法水泥生產工藝、干法中空窯生產工藝、立波爾窯半干法生產工藝屬于國家產業政策限制和淘汰的生產工藝,故未列入入選的水泥生產工藝名錄。濕磨干燒水泥生產工藝屬于上個世紀90年代我國水泥行業對濕法水泥生產工藝進行改造的結果,與濕法水泥生產工藝相比節能效果明顯,在未來相當一段時期內還有一定的生存空間,所以應當列入。而全電石渣回轉窯生產水泥工藝目前在我國有采用濕法回轉窯生產工藝的,也有開發采用新型干法水泥生產工藝的。由于全電石渣回轉窯生產水泥工藝使用的工業廢渣源是根據化工企業工業廢渣的排棄方式(濕排或者干排)而定,目前階段此種工藝在水泥行業資源綜合利用中消納的廢渣量最大,而且技術成熟可靠,產品質量穩定,所以也應當被列入。

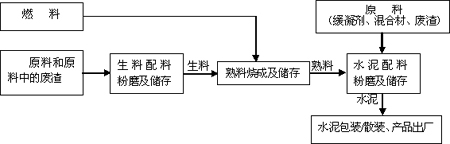

財稅[2008]156號文件第(五)條第1款的摻兌廢渣比例計算公式中“生料燒制階段摻兌廢渣數量”提法不妥。因為生料燒制階段在水泥生產工藝中是無法摻兌廢渣的,廢渣的摻兌一般是生料制備的配料階段完成的,這種提法違背水泥生產工藝的基本常識。水泥生產工藝大體上由三個主要的階段完成,即:生料制備——熟料燒成——水泥制成,其物流關系見圖1。因此建議將“生料燒制階段摻兌廢渣數量”改為“生料制備的配料階段摻兌廢渣數量”。

而且,財稅[2008]156號文件第(五)條第1款的摻兌廢渣比例計算公式中“熟料研磨階段摻兌廢渣數量”也是不夠準確的。因為“熟料研磨”主要用于水泥生產企業質量檢測控制部門(化驗室)檢測熟料的強度,而不是企業生產部門用于生產水泥的最終產品。按照圖1所示的水泥生產工藝的物流關系,正確的應該是“水泥制成配料階段摻兌廢渣數量”,而不是“熟料研磨階段摻兌廢渣數量”,儼然這純屬于一種概念上的錯誤,容易造成對文件理解上的混亂。

在這個摻兌廢渣比例計算公式中,“生料燒制和熟料研磨階段摻兌廢渣數量+其他材料數量”提法也是存在問題的。一是如前所述,生料燒制階段不可能摻兌廢渣;二是眾所周之,因為熟料研磨階段用于檢測熟料的強度是不需要任何摻兌廢渣的,這是企業內部控制半成品過程質量的需要,而不是控制最終水泥產品的需要;三是所謂的“其他材料”概念的內涵不明確,到底是何種材料,在何種工序中使用應該一目了然,定位準確,而不應該含混不清。因此,建議將“生料燒制和熟料研磨階段摻兌廢渣數量+其他材料數量”提法改為“生料和水泥制成的配料階段摻兌的緩凝劑、混合材、廢渣”。尤其需要注意的是,因為生料中已經含有了在生料制備的配料階段中摻兌的廢渣和其他原材料,不需要此處再次重復提出“其他材料”。

圖1. 回轉窯水泥生產工藝線上的物流示意圖

1.2 摻兌廢渣計算公式不夠嚴謹,缺乏科學性

財稅[2008]156號文件第(五)條第1款的摻兌廢渣比例計算公式:“摻兌廢渣比例=(生料燒制階段摻兌廢渣數量+熟料研磨階段摻兌廢渣數量)÷(生料數量+生料燒制和熟料研磨階段摻兌廢渣數量+其他材料數量)×100% ”, 除了上述的概念錯誤之外,除數(分母)中的各個子項科目重復羅列。假設文件的摻兌廢渣比例計算公式中“生料燒制和熟料研磨階段摻兌廢渣數量”可以理解成“生料制備的配料階段摻兌廢渣數量和水泥制成的配料階段摻兌的緩凝劑、混合材、廢渣”,試問這個公式中的“生料”是否不需要含有廢渣?如果這個公式的“生料”含有廢渣,為什么還要再次計列“生料制備的配料階段摻兌廢渣數量”?如果真是如此,試問這和水泥生產工藝的基本常識相符合嗎?這樣一個水泥企業的普通生產人員都懂得的基本常識,卻被一個堂堂的國家文件攪得讓人一頭霧水,不知所云何物。

若果說公式中“生料燒制和熟料研磨階段摻兌廢渣數量”為零,為什么還要在此羅列此項?,豈不是削足適履、多此一舉,令人貽笑大方嗎?

我們以為任何國家政策的出臺,都是在反復調查研究的基礎上廣泛征求、聽取社會各方的意見,按照貫徹實施國家科學發展觀的基本立國理念來認真制定的,不應該犯有這樣的低級錯誤。這種現象的出現說得善良一點叫“粗心”,說得中性一點是“無知”,說得原則一點就是瀆職。在當下堅持科學發展觀,依法治國,努力構建和諧社會的大環境下,我們的國家政策制定者們難道還不應該臉紅心跳,引起認真地反思嗎?

1.3 選擇的水泥生產企業的類型不夠完整

水泥生產企業產品銷售模式一般情況下,在生產組織架構上存在三種類型:①.外購原燃材料組織生產,以水泥產品在市場上銷售的生產企業;②.外購熟料組織生產,以粉磨水泥產品在市場上銷售的生產企業;③.外購原燃材料組織生產,以生產熟料產品在市場上銷售的生產企業。這三種類型的水泥生產企業都可以在資源綜合利用方面有所作為。然而,財稅[2008]156號文件第(五)條內容在資源綜合利用方面,卻將外購原燃材料組織生產,以生產熟料產品在市場上銷售的水泥生產企業拒之于門外。顯然,作為國家權威性的資源綜合利用的專項文件來說,這是一件很極其不符責任、不嚴肅的事情,應當引起國家有關部門的注意。

國家標準“水泥單位產品能耗消耗限額”GB16780—2007都對這三種類型的水泥生產企業都有過能耗指標的嚴格界定,而同樣是體現國家政策的權威性文件“財稅[2008]156號文”卻可以對水泥生產企業的類型恣肆忽略,讓外購原燃材料組織生產,以生產熟料產品在市場上銷售的水泥生產企業,在資源綜合利用認定管理中缺失法定的政策依據。我們認為應當進一步補充完善,讓這類企業也能夠在資源綜合利用方面作出貢獻。

2.建議

為了充分體現財稅[2008]156號文件水泥企業“生產原料中摻兌廢渣比例不低于30%”文件精神的宗旨要求,針對上述文件中存在的問題,我們建議財稅[2008]156號文件第(五)條第1款的摻兌廢渣比例計算公式應當改為:

2.1 用于生產水泥產品的水泥企業

摻兌廢渣比例=(生料制備的配料階段摻兌廢渣數量+水泥制成的配料階段摻兌廢渣數量)÷(生料數量+水泥制成的配料階段摻兌的非廢渣類緩凝劑數量、非廢渣類混合材數量、廢渣數量)×100%。

注:公式中“生料數量”不含生料中的燃料數量。

2.2 用于部分自產熟料和部分外購熟料生產水泥產品的水泥企業

摻兌廢渣比例=(生料制備的配料階段摻兌廢渣數量+水泥制成的配料階段摻兌廢渣數量)÷(生料數量+外購熟料數量+水泥制成的配料階段摻兌的非廢渣類緩凝劑數量、非廢渣類混合材數量、廢渣數量)×100%。

注:公式中“生料數量”不含生料中的燃料數量。

2.3 用于全部外購熟料的水泥粉磨企業

摻兌廢渣比例=水泥制成的配料階段摻兌廢渣數量÷(外購熟料數量+水泥制成的配料階段摻兌的非廢渣類緩凝劑數量、非廢渣類混合材數量、廢渣數量)×100%

2.4 用于只生產水泥熟料的水泥企業

摻兌廢渣比例=生料制備的配料階段摻兌廢渣數量÷生料數量×100%。

注:公式中“生料數量”不含生料中的燃料數量。

2.5公式計算單位的規范化

為了統一計算口徑,上述2.1、2.2、2.3、2.4條公式中的所有數量均為不含有物料損耗的干基數量,數量單位:萬噸。

2.6公式適用的水泥生產工藝范圍

新型干法水泥生產工藝、濕磨干燒水泥生產工藝、全電石渣回轉窯生產水泥工藝、先進立窯水泥生產工藝。

2.7公式適用的企業產品品種計算依據

上述2.1、2.2、2.3、2.4條中的摻兌廢渣比例計算公式一律按照水泥企業和水泥粉磨企業生產的產品在市場銷售的不同品種所消納的廢渣數量和消耗的原材料數量進行計算,以此作為摻兌廢渣比例的計算依據和享受國家稅收優惠政策的憑據,即按照企業產品品種作為是否享受國家稅收優惠政策的判據。

例如,企業的某種產品在資源綜合利用中摻兌廢渣比例≥30%,企業的該種產品可以享受國家稅收的優惠政策。這樣將有利于激發水泥企業資源綜合利用的積極性,為構建資源節約型和環境友好性社會作出貢獻。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號