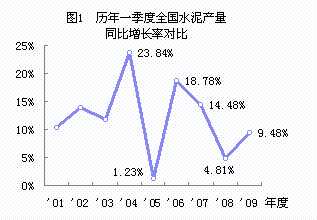

今年一季度全國水泥產量2. 8億噸,比去年同期增長9.5%。去年年初南方冰凍雨雪災害損失水泥產量1100多萬噸,今年在此基礎上的水泥產量增長率,在2000年以后仍屬較低水平(見圖1)。預計今年上半年全國水泥產量6.8億噸,比去年上半年增長4.6%。

一、今年以來水泥工業經濟運行特征

企業大面積停產

截止到3月末,停產水泥企業493家,減產企業2306家,停產和減產企業占水泥企業總數56%,停產和減產企業關閉的生產線,水泥熟料生產能力約2.3億噸,水泥生產能力4.1億噸,停產能力占全國水泥生產能力20%。

水泥企業的分化

隨著各地區水泥市場的分化,生產成本的差異和水泥產品流動性增強,水泥企業的分化加劇。

截止到3月末,水泥熟料生產企業停產517家,其中199家轉作水泥粉磨站(一季度生產水泥986萬噸),減產1164家,停產和減產企業比去年同期減產水泥熟料產量3382萬噸;新增或重組水泥熟料生產企業167家,增產1516家,新增和增產企業比去年同期增產水泥熟料5028萬噸,增長52%。

水泥生產企業停產470家,減產1777家,停產和減產企業比去年同期減產水泥產量4203萬噸;新增或重組水泥生產企業308家,增產2281家,新增和增產企業比去年同期增產水泥6632萬噸,增幅55%。水泥粉磨企業已達到1660家,一季度產量8547萬噸,比去年同期增長16.1%,產量占同期全國水泥產量30%。

大型企業生產好于小型企業

新型干法熟料產量繼續較快增長,立窯熟料產量下降。一季度全國水泥熟料產量2.13億噸,比去年同期增長8.4%;其中預分解窯產量1.42億噸,比去年同期增長15.5%;其他熟料產量7144萬噸,比去年同期下降3.5%。水泥生產新型干法工藝比重66.5%,比去年上升5個百分點。

大型企業生產好于小型企業。一季度新型干法和年生產能力60萬噸以上粉磨企業水泥產量1.56億噸,比去年同期增長13.3%;小型企業產量1.24億噸,比去年同期增長5%。

水泥產品出口大幅度下降

一季度水泥熟料和水泥出口355萬噸,比去年同期下降54.5%;其中水泥熟料出口170萬噸,比去年同期下降61.1%;水泥出口185萬噸,比去年同期下降46.2%。我國水泥產品占生產量比重很小,但主要集中在安徽、江蘇、山東等地,出口下降是當地部分大型企業產量下降的主要原因,也加劇了當地水泥市場供方壓力。

水泥產銷率和價格下降

水泥銷售增長緩慢。一季度全國水泥銷售量2.66億噸,比去年同期增長7.6%;水泥產銷率94.83%,比去年同期下降1.65個百分點。

水泥價格連續四個月下降,但全國水泥價格總水平仍比去年同期高。三月份全國水泥平均出廠價格每噸282元,比去年10月份下降9元,比去年同月高22元(見圖2)。

煤炭價格下降,電力價格仍在上漲

煤炭價格下降,但仍處于較高價位。三月份水泥企業煤炭購進價格平均每噸547元,比去年10月份下降58元,比去年同月高98元(見圖3)。

電力價格仍在上漲,三月份水泥企業電力購進價格平均每千瓦時0.63元,比去年同月高2分。三月份廣西、重慶、福建、安徽、江蘇、吉林水泥企業工業用電購進價格每千瓦時已超過0.7元。

成本上升,經濟效益下降,資金周轉減慢

經濟效益下降,虧損面上升:1-2月份水泥制造業主營業務收入533億元,比去年同期增長20.4%;利潤總額11.87億元,比去年同期下降4.4%;虧損企業1689戶,比去年同期增加163戶,企業虧損面34.1%,比去年同期增加3.1個百分點,虧損企業虧損額19.33億元,比去年同期增加20.9%。

成本上升,盈利水平下降:1-2月份水泥制造業主營業務成本比去年同期增長22.4%,高于主營業務收入增長率;產品毛利率12.19%,比去年同期下降1.37個百分點;銷售利潤率2.23%,比去年同期下降0.57個百分點。

存貨占用資金增加,資金周轉速度減慢:由于銷售不暢,產品積壓上升。1-2月份水泥制造業產成品存貨178億元,比去年同期增加26%,遠遠超過產品收入增長率;存貨周轉率17.45次,比去年同期減少0.26次;流動資產周轉率1.61次,比去年同期減少0.04次。水泥企業資金周轉速度減慢是2000年以來從未出現的現象。

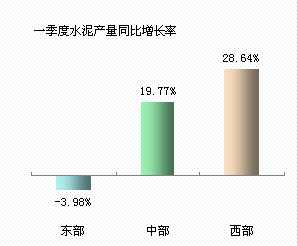

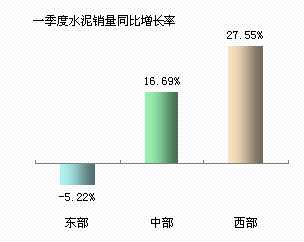

東部地區水泥企業產銷量下降,中西部地區增長

一季度東部地區水泥企業產銷量和價格下降;中部地區產銷量增長,價格下降;西部地區產銷量和價格增長。水泥價格東部地區最低,西部地區最高。3月份東部地區水泥出廠價格平均每噸比中部地區低29元,比西部地區低72元;水泥企業煤炭購進價格東部地區最高,西部地區最低。3月份東部地區水泥企業煤炭購進價格平均每噸比中部地區高66元,比西部地區高186元(見圖4)。

圖4:2009年一季度東中西部水泥工業運行指標比較

一季度東部地區水泥產量比去年同期下降4%,銷量下降5.2%,噸水泥平均出廠價格比去年最高水平下降26元,噸煤炭平均購進價格比去年最高水平下降114元,但仍比去年同月高85元。

一季度中部地區水泥產量比去年同期增長19.8%,銷量增長16.7%,噸水泥平均出廠價格比去年最高水平下降13元,噸煤炭平均購進價格比去年最高水平下降46元,比去年同月高127元。

一季度西部地區水泥產量比去年同期增長28.6%,銷量增長27.6%,噸水泥平均出廠價格比去年同期上漲43元,噸煤炭平均購進價格比去年最高水平下降32元,比去年同月高85元。西南地區水泥價格自去年年初以來持續上漲,成為全國水泥價格最高的區域。3月份云貴川渝水泥價格全面回落,預計二季度西南地區水泥價格將進入調整期。西北地區水泥價格仍在上漲,去年下半年以來是全國水泥價格上升幅度最大的區域。

東部地區當地水泥企業產銷量的部分原因是由于中西部地區水泥的進入。由于能源和人工成本的差異,東部地區水泥市場部分份額已被優質廉價的中西部地區大型水泥企業占據。

二、經濟發達地區水泥企業產銷量和價格下降

長三角地區

浙江水泥產銷量和價格全面下降。受周邊地區廉價水泥熟料和水泥的擠壓,浙江水泥市場承受著2億噸左右生產能力的壓力。一季度浙江水泥產量比去年同期下降13.5%,水泥熟料產量比去年同期下降15.2%,水泥銷售量比去年同期下降16.1%;全省平均水泥出廠價格自去年8月份以來持續7個月下降,下降幅度54 元,三月份全省水泥平均出廠價格跌至每噸231元,成為全國水泥價格最低的地區,部分企業水泥出廠價格已降至200元以下;煤炭價格高位回落,但還處于高價位。三月份全省水泥企業煤炭平均購進價格每噸713元,比去年最高水平下降293元,比去年一季度平均水平高59元。1-2月份水泥制造業全行業虧損1.7億元。

上海水泥產量下降,江蘇略有增長。一季度江蘇水泥企業產量比去年同期增長1.1%,水泥熟料產量比去年同期增長3.7%,水泥銷售量比去年同期下降1.1%。蘇南地區水泥產銷量下降,蘇北地區由于中聯、海螺的增長,徐州、南通、泰州水泥產量分別比去年同期增長17.8%、15.1%和15.4%。一季度江蘇水泥出口比去年同期減少59萬噸,下降幅度50.6%,句容臺泥、江南小野田等出口導向型企業產量大幅度下降。全省水泥平均出廠價格自去年9月份以來持續6個月下降,下降幅度26元,三月份全省水泥平均出廠價格跌至每噸235元,是全國水泥價格最低的地區之一;煤炭價格還處于高價位,三月份全省水泥企業煤炭平均購進價格每噸751元,比去年最高水平下降98元,比去年同月高131元。由于部分大企業的盈利,1-2月份全省水泥制造業利潤總額2億元,比去年同期增長65.5%。

在浙江上海水泥產量下降、江蘇水泥產量增幅下降的同時,安徽水泥產量仍保持大幅度增長。一季度安徽皖南沿江地區的蕪湖、巢湖、銅陵、宣城、安慶、池州六個地市水泥熟料產量1869萬噸,比去年同期增長12.4%,水泥產量719萬噸,比去年同期增長29.5%。一季度皖南地區水泥熟料出口比去年同期減少133萬噸,下降幅度51.3%。出口量的減少并沒有影響皖南地區水泥企業產量,安徽皖南地區水泥熟料和水泥依托長江黃金水道之便利,以低成本優勢擠占整個長三角地區水泥市場。今年一季度海螺集團在長三角地區的所屬企業,不僅在安徽皖南地區繼續保持較快增長,在江浙兩省其他大型企業產量下降的情況下,海螺集團在江浙兩省的所屬企業產量仍保持增長。

水泥產品跨地區流動取決于地區之間生產成本差異,而產品流動的結果將使地區之間成本和產品價格的差異逐步縮小。去年安徽皖南地區水泥企業噸煤炭購進價格比江浙兩省低100~300元,由于水泥工業迅猛發展的刺激,皖南地區噸煤炭價格從不足300元上升到2008年末的700多元,今年雖然有所回落,但也在640元以上。而江浙兩省水泥及用煤行業生產的衰退,煤炭價格大幅度回落,皖南地區噸煤炭價格與江浙兩省的差價已縮小到60多元,皖南地區的水泥生產低煤炭成本優勢正在逐步喪失。產品的流動也使整個長三角地區水泥熟料和水泥價格趨向一致,變化趨勢也趨向一致。長三角地區大型水泥企業集團之間的競爭,已從原先單純依賴區域之間的低能源低人工成本比較優勢,上升為提高生產技術和管理水平,提高生產集約化程度,降低單位產品能耗的高水平競爭。長三角地區水泥工業的企業組織結構調整和余熱發電、固體廢物利用等節能減排技術發展應用將上升到更高層次。

珠三角地區

需求不足、淘汰落后生產能力和外省水泥的進入,廣東本地水泥企業產銷量和價格從去年開始已經下降。今年一季度,廣東水泥產量比去年同期下降5.5%,水泥熟料產量比去年同期下降10.2%,水泥銷售量比去年同期下降3.7%;三月份全省水泥平均出廠價格每噸285元,比去年同月下降56 元;三月份全省水泥企業煤炭平均購進價格每噸606元,比去年最高水平下降151元,比去年同月高14元。

廣東去年以來關閉了96家水泥生產企業,淘汰水泥熟料生產能力1500萬噸,水泥生產能力2200萬噸,今年一季度因此減少水泥熟料產量248萬噸,水泥350萬噸。廣東關閉的水泥企業主要集中在以廣州為中心的珠三角地區,昔日以“水泥大排擋”聞名的增城市水泥企業已全部關閉,珠三角地區除江門以外立窯生產線全部淘汰。

沿海地區水泥需求不足是今年廣東水泥產銷量下降的重要原因,需求不足導致珠三角地區水泥價格大幅度下降,壓縮了成本較高的當地企業盈利空間,沿海地區水泥企業,包括大型水泥企業產銷量普遍下降,成本較低的粵北及外省水泥大舉進入珠三角地區。廣東清遠英德這個全國最大的縣級水泥生產基地,近年來水泥生產能力和產量都在快速增長,今年一季度英德水泥熟料產量比去年同期增長23.9%,水泥增長32.4%。

廣東水泥市場有20%的外地水泥,其中江西200萬噸,廣西1300萬噸。今年一季度廣東水泥企業水泥產量下降,臨近粵東地區的江西贛州水泥產量比去年同期增長25.1%,臨近粵西、珠三角地區的廣西貴港和玉林水泥產量增長31.6%。去年臺泥在廣西貴港覃塘投產了4條日產6000噸熟料生產線,華潤在貴港平南新投產了1條日產4500噸熟料生產線,加上原有的6條日產5000噸熟料生產線,廣西貴港已擁有2500萬噸的水泥年生產能力。廣西貴港水泥借助西江水道,到廣東珠三角地區的噸水泥運費只有30元,而貴港與珠三角地區水泥出廠價格差價每噸在50元以上。廣東區域水泥發展規劃的制定,應充分考慮外省水泥因素。

山東省

山東是我國最大的水泥生產省份,水泥產量近年來持續下降,有明顯的結構調整特征,小水泥產量下降,大型企業集團產量有升有降,出口主導的外資企業產量大幅度下降。

一季度山東水泥產量比去年同期下降6%,水泥熟料下降15.9%,新型干法熟料下降20.9%。山東水泥產量的萎縮主要是需求不足,一季度水泥銷量比去年同期下降2.5%。大型企業和小型企業產銷量全面下降,一季度山東小型企業水泥產量比去年同期下降6%,水泥熟料產量下降14.4%;大型企業水泥產量下降6%,水泥熟料產量下降16.6%。

小型企業產量下降是因為淘汰落后。在前幾年淘汰的基礎上,去年和今年山東又有30多家水泥企業被關閉,涉及水泥熟料生產能力700多萬噸,水泥生產能力1000萬噸。今年一季度減少水泥熟料產量120萬噸,水泥產量290萬噸。

山東是我國水泥出口主要地區,今年一季度山東水泥出口比去年同期減少45萬噸,下降幅度37.5%。出口下降是山東部分大型企業產量下降主要原因,以內銷為主的大型企業產量仍保持較快增長速度。

三月份山東全省水泥平均出廠價格每噸238元,比去年最高水平下降28元,是全國水泥價格最低的地區之一。煤炭價格仍在平均每噸600元以上。三月份全省水泥企業煤炭平均購進價格每噸638元,比去年最高點下降132元,比去年同月高61元。

京津唐地區

河北水泥產量去年已經開始下降,需求不足和淘汰落后是主要原因。

一季度河北水泥產量比去年同期下降5.8%,銷量下降11%,京津唐地區水泥市場需求下降是產量下降的主要原因。一季度北京水泥產量比去年同期下降22.7%,天津下降1.6%,河北唐山下降19.7%,而河北石家莊水泥產量比去年同期增長9.8%,邢臺增長25.4%。

河北去年借奧運之機關閉了60家水泥企業,淘汰水泥熟料生產能力1100萬噸,水泥生產能力1000萬噸(部分企業轉作粉磨站)。今年一季度關停企業減少水泥熟料產量117萬噸,水泥86萬噸。淘汰落后使河北水泥工業的工藝結構和企業規模構成顯著改善。一季度河北立窯熟料產量比去年同期下降40%,新型干法熟料產量增長16.2%,水泥生產新型干法工藝比重已超過70%,比去年提高14個百分點。

長期以來,河北是全國水泥價格最低的省份,去年以前全省水泥出廠價格平均水平都在每噸200元以下。由于落后生產能力的淘汰,去年河北水泥價格大幅度提高,去年8月份河北全省水泥平均出廠價格曾經達到每噸255元。三月份河北全省水泥平均出廠價格每噸243元,比去年最高水平下降12元,仍比去年同月高37元。三月份全省水泥企業煤炭平均購進價格每噸555元,比去年最高點下降134元,比去年同月高125元。

來源:中國建筑材料聯合會信息部

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號