關于抑制水泥行業產能過剩的國務院38號文已經發布,這是水泥行業的一件大事,對抑制目前的盲目發展和產能過剩將產生重要作用。本人在這里談談對抑制水泥產能過剩的一些看法。

一、關于產能數據的疑問

38號文指出:“2008年水泥產能18.7億噸,其中新型干法水泥11億噸,特種水泥與粉磨站產能2.7億噸,落后產能約5億噸,當年水泥產量14億噸。目前在建水泥生產線418條,產能6.2億噸,另外還有已核準尚未開工的生產線147條,產能2.1億噸。這些產能全部建成后,水泥產能將達到27億噸,市場需求僅為16億噸,產能將嚴重過剩”。

產能數據的疑問是“水泥產能將達到27億噸”。

1、特種水泥廠生產的特種水泥數量很低,包括油井水泥、白水泥、礬土水泥和硫鋁酸鹽水泥等在內的特種水泥年產量約1000多萬噸,與14億噸總量相比,甚至可忽略不計。沒有熟料基地相匹配的粉磨站的產能屬于熟料基地的產能,不應重復計算。因而,特種水泥與粉磨站的2.7億噸不應列入總產能。

2、38號文規定3年內徹底淘汰落后產能,5億噸落后產能也不該列進總產能。

因此,按38號文中所列數字,水泥產能應當是27億噸減去2.7億噸和5億噸,為19.3億噸。歷年統計結果表明,水泥產量為產能的70%~80%。如果按75%計算,3年內新型干法產量為14.5億噸,不能滿足文件中指出的16億噸的需求量。

另外,有關單位經實地調查后得出,目前真正在建的新型干法生產線約350條,沒有達到418條之多。

信息數據非常重要,應力求正確,因為它是制訂政策的基礎。

二、關于產能過剩問題

對水泥產能過剩的問題要作具體分析。

中國正處在經濟高速發展時期,水泥消費量逐年增加。2008年水泥消費量13億多噸,2000年到2008年平均每年增長11.2%,2009年上半年增長了14.9%。如果今后每年增長8%,到2015年水泥需求量將增加到20億噸,相當于27億噸產能。

有一個說法,水泥人均最高消費量應為1噸。這種說法缺乏科學根據,不同國家和地區在不同時期的人均最高消費量會有所區別,如臺灣的水泥人均最高消費量是1973年的1.3噸。大陸區域遼闊,地形復雜,人口眾多,交通、水電、城鎮等建設的空間特別大,歷年來萬元投資水泥消費量都比較高,2015年20億噸水泥需求量的預測是比較符合實際的。

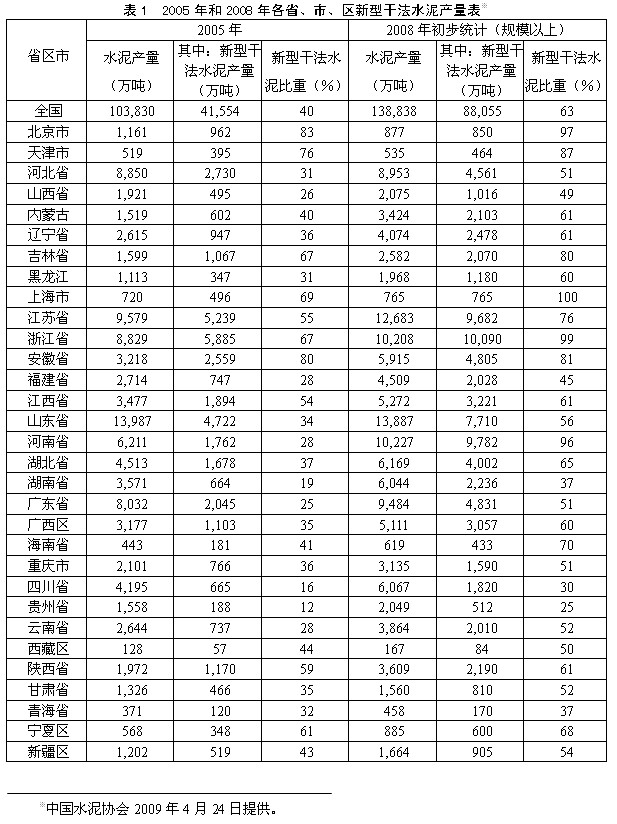

38號文規定3年徹底淘汰落后產能。因此,2015年20億噸的水泥消費量都將由先進的新型干法生產線來提供。按中國水泥協會的數據(表1),2008年水泥總產量為13.88億噸,其中新型干法產量為8.81億噸。因此,到2015年新型干法產量需增加11~12億噸。為保證達到這個產量,需增加15~16億噸的產能,相當于增加750~800條日產5000噸熟料生產線。扣除在建生產線產能,水泥新型干法生產仍有較大發展空間。

從全局和長遠情況看,水泥新型干法產能并不過剩。

水泥不宜遠運,與鋼鐵等產品不同,水泥市場是地區性市場。從表1可看到,2008年我國各省、市、區水泥總產量和新型干法產量有很大差別。浙江省、河南省等人均水泥產量較高,新型干法產量比例已達95%以上;山西省、湖南省和四川省等人均水泥產量較低,新型干法產量比例都在50%以下。通過各種信息渠道獲悉,在人均水泥產量和新型干法比例較高的少數省份已出現新型干法產量過剩問題;在水泥價格高和需求量大的少數省份出現了盲目建設新型干法生產線現象,即將產生產能過剩。但是,大部分地區不存在新型干法產能過剩問題。

三、關于產能過剩的解決辦法

解決辦法應當是,遵循現代市場經濟運行規律,充分發揮市場機制配置資源的基礎作用,在此前提下政府對市場進行干預。

在市場機制作用下,企業會不斷提高自己競爭力。為提高競爭力,水泥企業進行擴張時,必然會對市場、資源和運輸等外部條件進行周密調查,會選擇先進的生產技術,會進行慎重決策,力爭避免盲目性。企業在市場機制作用下提高競爭力的追求是避免盲目投資和解決水泥產能過剩的根本辦法。

在現代市場經濟運行中,除市場機制的作用外,還須政府的干預。政府應通過金融、稅收等政策進行調控,依據環保、資源、土地、能源、質量、市場準入和反對壟斷等法律法規進行監管,通過發布正確信息等方法進行引導。這是解決水泥產能過剩的必要手段。

水泥項目核準是政府對項目是否符合我國有關法律法規的最終審定。將政府核準作為解決水泥產能過剩的唯一辦法并對全國各地區各企業所有項目都“一刀切”的做法,顯然具有濃厚的計劃經濟色彩。

四、關于水泥行業的主要任務

當前水泥行業的首要任務,應當是調整結構。水泥工業結構通常是指技術結構,調整結構就是用先進的新型干法淘汰以立窯為主的落后生產方法。調整結構的辦法,與解決產能過剩問題的辦法一樣,都應按照現代市場經濟運行規律,既要充分發揮市場機制作用,又要有政府的干預。要科學發展新型干法,用足夠數量的新型干法水泥通過市場競爭把落后方法生產的水泥擠出市場,同時政府要采取有力措施淘汰立窯,以及其他落后生產方法的企業。

進入新世紀后,水泥工業結構調整取得很大進步。從表2可看到,新型干法水泥產量占總產量的比例由2001年的14%提高到2008年的62%。從表2和表3的數據可以得出,近幾年我國水泥總量的增長和結構調整,主要依靠新型干法的迅速發展,而落后方法產能的淘汰量并不大。2001年水泥落后方法產量約5.7億噸,2008年約5.3億噸,8年間只下降了0.4億噸。可見,淘汰落后生產方法的任務十分艱巨。為在3年內徹底淘汰落后方法產能,必須采取正確方針和得力措施。

歷史的教訓記憶猶新。新中國成立后的1961年、1979年和1988年的3次國民經濟大調整中,都是壓縮水泥先進方法生產線建設,造成調整過后立窯水泥產量高速增長,使水泥工業結構迅速惡化。在近期的1998年,政府有關部門實施“3年不上建材項目”的方針,其后果也是抑制了先進的新型干法的發展,使落后的立窯企業不被淘汰,得以繼續保持高位運行。一些業內人士很擔心歷史的重演。因為水泥是地區市場,目前各地情況有很大差別,在抑制產能過剩中采用“一刀切”的辦法,會壓制新型干法的發展,阻礙了大型骨干企業進一步做大做強,而保護了立窯等落后生產方法企業,致使3年內徹底淘汰落后產能難以實現。

當前水泥行業的主要任務應是科學發展新型干法和加快淘汰落后生產方法,以及解決局部地區盲目投資和產能過剩的問題。

在現在形勢下,要在38號文的框架內迅速采取補充措施:完善監管法律法規體系,如出臺行業準入的法規;盡快做好項目清理;加速大型水泥企業的項目核準進程和立即建立全國性和地區性信息發布制度等等。

愿我國水泥工業在新型工業化道路上繼續又好又快地發展。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號