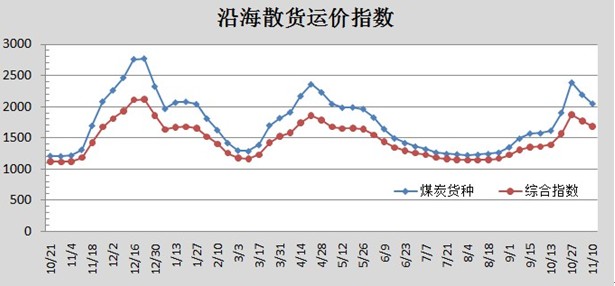

本周,國內沿海運輸基本恢復,船舶正常運轉,運力保持充足,價格繼續回落調整。截至11月10日,沿海散貨運價指數報收于1681.37點,較上周下跌5%;沿海煤炭貨種運價指數報收于2050.11點,較上周下跌6.5%。其中,秦皇島-廣州、上海、寧波、福州運價指數分別報1878.11點2448.57點1902.7和1425.42點,別較上周下跌6.5%、9.4%、5.7%和8%。

沿海煤炭運輸航線運價

|

沿海運輸航線 |

本期 |

上期 |

漲跌 |

環比 |

|

單位:元/噸 | ||||

|

秦皇島 - 廣州(4-5萬dwt): |

76 |

82 |

-6 |

-7% |

|

秦皇島 - 上海(2-3萬dwt): |

63 |

71 |

-8 |

-11% |

|

秦皇島 - 寧波(1.5-2萬dwt): |

65 |

69 |

-4 |

-6% |

|

天津、京唐- 上海(2-3萬dwt): |

64 |

69 |

-5 |

-7% |

|

秦皇島 - 福州(2-3萬dwt): |

70 |

77 |

-7 |

-9% |

|

天津 - 南通(0.5萬dwt): |

69 |

72 |

-3 |

-4% |

|

天津 - 寧波(0.5萬dwt): |

66 |

71 |

-5 |

-7% |

|

黃驊 - 上海(2-3萬dwt): |

63 |

69 |

-6 |

-9% |

近期,國內沿海運輸天氣影響情況好轉,運輸基本恢復正常水平,目前市場運力比較充裕,由于前期運價增長幅度和速度都很大很快,導致近兩周在市場無特殊外力影響下逐漸回調,現在的價格跟之前對比仍然較高,預計短期內還將進一步回調。

本周四,波羅的海干散貨運價指數報收于2366點,較上周下跌了5.74%。其中海岬型船運價指數報收于4011點,下跌6.11%。;巴拿馬型船運價指數報收于2432點,上漲6.34%。

國際市場運力繼續保持過剩的態勢,受季節性影響,煤炭運輸市場需求增加,巴拿馬船型運費出現明顯的反彈,而鐵礦石受到高庫存和價格上漲的影響,市場行情逐漸轉冷,短期內海岬型船運費很難出現大幅反彈。綜合市場情況分析短期內國際運輸市場依然會受到運力過剩所帶來的壓力,運費水平也將缺乏足夠的反彈動力維持現狀。

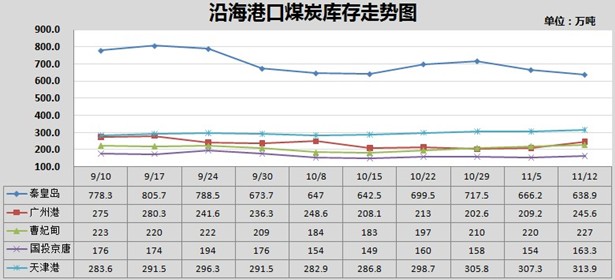

本周,華南地區市場供需維持平穩,需求增長不足,運力運轉恢復,資源快速得到補充,此外為保亞運正常運行,適當增加了煤炭儲備,進一步庫存快速回升。截至11月12日,廣州港煤炭庫存繼續維持245.6萬噸,較上周上漲17.4%。

近期,海上運費恢復正常,運力有效運轉,吞吐量持續上升,導致港口庫存回落。同時上游資源供應繼續萎縮,進一步推動庫存下降。另外冬季供暖即將開始,煤炭消耗速度加快,需求將所有上升,港口在煤炭資源供應緊張情況下可能會進一步回落。

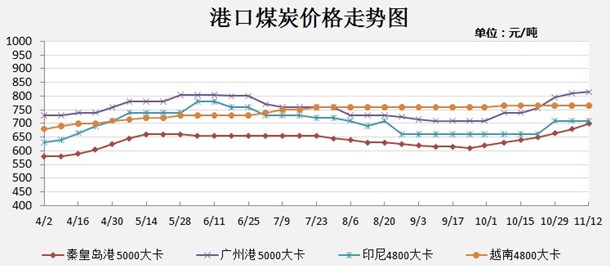

本周,港口煤炭整體上漲格局依舊,價格繼續小幅上升。截至2010年11月12日,秦皇島港5800大卡、5500大卡、5000大卡的煤炭平均指導價格為845元/噸、790元/噸和700元/噸,分別較上周每噸上漲了20元、15元和20元。

本周,華南地區在內外貿煤炭價格繼續上漲,進口動力煤價格維持平穩。截至2010年11月12日,廣州港5500大卡和5000大卡的煤炭平均指導價格為890元/噸和815元/噸,都分別較上周每噸上漲了5元;印尼和越南4800大卡的進口動力煤平均指導價格分別為710元/噸和765元/噸,基本與上周持平。

近期,國內市場煤資源供應不足,導致港口煤炭價格持續攀升。預計冬季供暖開始以后,煤炭消耗將有所回升,后期煤炭需求將繼續增大,價格可能會進一步上升。而且國內主要產地的煤炭價格也都出現了明顯的上漲,短期內上漲勢頭強烈,回落的可能性很小。但是目前國內經濟總體增長放緩,需求增長緩慢,繼續大幅上漲的動力也不是很充足,后期還要重點關注宏觀經濟政策的變化和走向。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號