股票是市場的風向標,價格是市場的晴雨表,今年上半年水泥市場較去年有了很大變化。5年前,新型干法水泥逐步淘汰落后產能占到市場主導地位,被形容為水泥黃金時代的到來,這表明水泥產業在技術上突破了發展瓶頸,進入了一個新的時代。

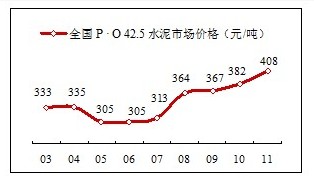

2011年水泥市場仍然延續高需求、高供給的市場運行軌跡,但和往年最大的不同是,價格曲線有了很大變化,就全國范圍講, 價格已脫離了長期在運行在300元/噸的低價軌道,2008年以后,一是4萬億投資拉動了市場需求,二是借煤炭價格的上漲,在水泥大企業的帶動下較好地轉移了上游的上漲成本,水泥價格開始向400元/噸沖擊。可以說這是進入”十二五”對水泥產業的最大利好。水泥產業擺脫了長期以來市場低迷得尷尬境地,上游、下游價格上漲,水泥價格原地踏步,甚至走低,使產業的發展受到了嚴重挑戰。在10年水泥工業高速發展中成長起來的兩位”大佬”海螺郭文叁、中國建材宋志平攜手進入”十二五”,都認為未來10年是水泥發展的黃金10年。

產業周期轉化反映在市場的供需關系上,企業的規模、集中度反映了企業在市場上的控制力。而如此復雜的關聯因素,價格是市場最真實的反映。

2009年,西部地區是行業的最大收益者,西南、西北雙雙跨入400元/噸的門檻,2010年西南落伍了,只有西北的價格在400元/噸之上 ,2011年仍保持在這一位置。但欣喜地看到今年華東、東北、中南也進入了400元/噸這一”家庭”,尤其是華東和中南地區的進入尤為重要,兩個區域的市場容量占到全國的60%以上,使全國的水泥價格站到了400元/噸的”起跑線”,這對未來水泥產業的走勢影響舉足輕重。

華北地區和西南地區有進入400元/噸的歷史,但沒有站住。華北今年5月還在400元/噸,但進入6月,由于受”產能增長”與”需求放緩”兩重壓力,沒有能挺住,先行”放水”,主要是對市場后期信心不足,主導企業對市場未能形成”共識”。

西南市場是承接2010年市場下滑的頹勢繼續滑落。

將華北和華東,西南和西北比較一下,給出一些啟示:

華北和華東市場都是大企業主導的市場,華東在十五末市場開始走低,經歷了全面的低價競爭,企業陷于難于自拔境地。中國建材看準市場機會果斷進入,進行大規模收購、大范圍區域市場整合,憑借其市場理念和對產業的重新認識,經過長期堅持不懈地努力,攜手海螺、金峰、紅獅等企業,對市場形成共識,在市場的博弈中,求大同存小異維持市場穩定的供需關系,摘掉了戴在頭上多年全國水泥價格最低的帽子。

華北市場,除北京外都是處于成長中的市場,并未經過華東市場充分的血刃交鋒,也就是說市場沒有觸到底線,市場還有成長空間、企業也有發展空間。只有主導企業對未來市場發展形成共識,才有可能在市場上形成有規模的協同。大家都已看到:市場的供需關系與市場主導企業的控制力是影響價格的主要動因。華北市場價格低于其他市場的客觀原因是市場需求的波動和新增產能過快所導致。也可看出市場的進程是有差異的,需要經歷過程。隨著供需關系的轉換、市場競爭格局的變化、大企業在競爭中的成長與市場控制了的加強,市場的秩序趨穩,體現出水泥在國民經濟中的應有價值。市場的價格并不是想拉就拉,要有基礎條件的支撐,取決于多元素制衡。

西南市場大起大落完全在預料之中,這是大家都早已看到的,沒有一點奇怪。而西北如此堅挺倒是超出很多人的意料,根本點就在于:主導企業的控制力。而西南市場面對爆發性的市場成長和拉動,與西北形成了巨大反差,水泥嚴重供不應求,一是導致千里以外長途調運;二是無序大范圍地建線,必然造成對后期市場的壓力。但我們已看到:產能過剩是市場高成長的必然產物,同時也造就了一批有市場競爭力的大企業集團。有實力的大企業集團在市場的不同周期都會抓住市場機會發展自身。

十二五是國家經濟轉型時期,必然會影響水泥市場,如何把握變化中的市場,如何認識不同區域在市場轉化中的進程,如何定位企業在發展中的位置,這對所有在水泥生產一線中的企業,都面臨著新的抉擇。

十五是新型干法水泥大發展的時期,十一五是大企業快速發展的時期,十二五將是水泥市場成熟發展的時期,把握機遇、把握未來是是每個企業要走的路,但能否把握、如何把握,就是企業勝出要走的路了。十二五水泥產業必然走向更成熟,這就必然打造出新的產業領軍企業。

來源:互聯網

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號