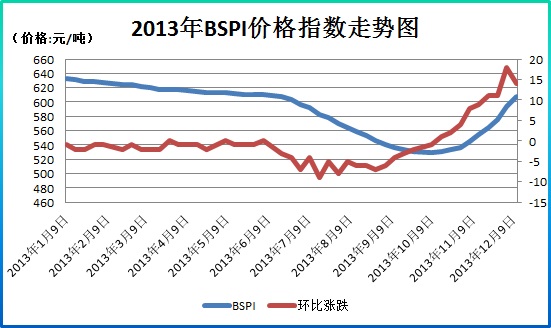

秦皇島海運煤炭交易市場發布的環渤海動力煤價格指數(BSPI,見圖一)顯示,截止至12月12日,發熱量5500大卡/千克動力煤綜合平均價格已經連續九周上漲,由10月9日的530元/噸上漲到了608元/噸,累計上漲了78元/噸、漲幅為14.7%,而發熱量5000大卡/千克動力煤在秦皇島港的交易價格更是由9月25日的440~450元/噸上漲到了570~580元/噸,漲幅高達29.2%。鑒于近期環渤海地區動力煤交易價格的整體漲幅較大,而部分煤炭供應企業與購買或消費企業的結算價格與“環渤海動力煤價格指數”實時聯動,價格上漲的“慣性”作用有可能繼續推高該地區煤炭價格。

但是,環渤海地區動力煤市場的運行狀況和一些跡象表明,自國慶節后開始的本輪環渤海地區動力煤價格反彈過程已經接近尾聲。

第一,環渤海地區動力煤價格走勢已經出現多項“分歧”。

統計發現,近期環渤海地區動力的交易煤價格走勢已經出現多項“分歧”或“背離”,這一狀況或預示國內煤炭供求關系尚未根本好轉,或對動力煤市場未來走勢存在分歧,導致煤炭價格繼續上漲的動力不足。

1、不同熱值動力煤、在相同地區的價格走勢出現分歧。據秦皇島海運煤炭交易市場發布的環渤海動力煤價格指數顯示,與9月底相比,熱值5500和5000大卡/千克動力煤在秦皇島港交易價格的熱值均價分別從每100大卡9.55元/噸、8.9元/噸上漲到了12月初的11.09元/噸和11.50元/噸,整體漲幅分別為16.1%和29.2%。一方面,不僅不同熱值煤種之間交易價格的上漲幅度存在明顯分歧,而且5000大卡/千克動力煤的熱值均價已經高于5500大卡/千克優質動力煤,有違“優質優價”的市場經濟規律。

2、相同煤種在不同地區的交易價格走勢出現分歧。據內蒙古煤炭交易中心發布的“鄂爾多斯市動力煤價格指數”,12月10日與9月17日的低點相比,熱值5500和5000大卡/千克動力煤在鄂爾多斯地區的平均價格分別上漲了26元/噸和27元/噸,漲幅分別為11.2%和14.0%,顯著低于上述兩種煤炭累計在秦皇島地區分別85元/噸、130元/噸的上漲結果和分別16.1%、29.2%的漲幅。

秦皇島等集散地區煤炭價格未能及時有效地向上游地區傳導,或許表明國內煤炭供求關系的整體改善狀況不盡人意,動力煤價格的整體上漲動力不足。

3、相同煤種在同一港口的報價水平出現分歧。調查表明,11月中旬之后,在秦皇島、曹妃甸等環渤海煤炭集散地區,相同煤種在同一港口的報價水平逐漸拉大,這一現象在5500大卡/千克動力煤上體現的尤為明顯,例如,12月上旬,該品質動力煤在秦皇島港的主要報價區間已經擴大至585~635元/噸,噸煤報價的區間跨度由正常的10元左右擴大到了50元左右,這應該是煤炭供應企業之間、供求雙方之間和需求企業之間對市場供求關系認識出現明顯差異的體現;但是,由于實際成交價格偏向區間的低位水平,將削弱近期動力煤價格上行的動力。

4、內貿煤炭與進口煤炭的到岸價格走勢出現分歧。 市場數據顯示,12月初與9月底相比,收到基高位5900大卡/千克的印尼現貨動力煤的離岸價格幾乎持平,而同期秦皇島、曹妃甸等集散地區同類煤炭價格的漲幅達到了16%以上;如果考慮國內、國際航運市場價格變動對消費企業煤炭采購成本的影響,12月初與9月底相比,一船5~6萬噸的國內5500大卡煤炭在廣州港的到岸價格已經累計上漲了15%以上,而一船相同噸位、相近質量的進口自印尼的動力煤在廣州港的到岸價格僅上漲了4%左右。上述變化已經使得進口動力煤到岸價格出現明顯的比較優勢,將促使國內消費企業將煤炭需求轉向國際市場。

5、5500大卡/千克動力煤期貨與現貨價格出現分歧。截止到12月13日,在鄭州商品交易所上市交易的、2014年1~6月各個月份5500大卡/千克動力煤期貨合約(即TC1401~TC1406合約)的最新收盤價均運行在582.0~585.4元/噸之間,普遍低于該品質現貨動力煤同期在環渤海地區608元/噸的綜合平均價格(即12月11日“環渤海動力煤價格指數”,BSPI)。

二、當前煤炭價格存在“水分”或“虛高”成份。種種跡象表明,在本輪沿海地區動力煤價格反彈的后期,一些“非需求”因素起到了推波助瀾作用,致使當前煤炭價格水平存在“水分”或“虛高”成份,一旦供求關系趨于平衡,當前煤炭價格水平將難以為繼。導致價格“虛高”的因素主要來自以下兩個方面:

其一,“恐慌性”購買推高煤價。一方面,10月中旬到12月初,集中到港的運煤船舶導致其在秦皇島、曹妃甸和黃驊等港口的待泊時間7-15天,高位運行的海上煤炭運價也使船舶“滯期費”水漲船高,造成用戶不惜以高價謀求對煤炭的“擠提”、“擠兌”;另一方面,超出市場預期的煤價漲升態勢,激活了煤炭供求熱情和市場信心,由于預期煤炭價格繼續上漲,越來越多的煤炭生產、貿易和消費企業參與到“搶行情”中來,“恐慌性”購買傾向有所增強,使得煤炭需求“被放大”、交易價格“被推高”。

其二,大型煤炭企業“刻意抬價”。在“需求”轉暖的背景下,基于2014年電煤購銷合同談判的需要,主要煤炭企業不斷提升對煤炭銷售價格水平的預期,并轉化為不斷提高煤炭銷售價格的具體行動,當前部分煤炭企業動力煤的銷售報價已經高于、甚至是明顯高于實際成交價格,導致近期環渤海地區動力煤價格指數漲幅“被擴大”,進而造成該地區煤炭市場繁榮、供求關系緊張的“假象”。

三、今年12月份煤炭進口數量或將保持高位。按照歷史慣例和進口煤炭的采購周期推算,在國內煤炭價格明顯反彈、特別是在進口煤炭價格的比較優勢明顯體現的一個月之后,進口煤炭將出現集中到貨現象。

慣例也再次得到驗證,來自國家海關總署的數據顯示,今年11月我國煤炭進口量達到了2872萬噸,環比增加了435萬噸、增幅為17.9%,這也是今年以來僅次于1月份的次高水平,預計上述狀況有望延續到12月份、甚至明年1月份,將減少消費企業對內貿煤炭的需求,抑制國內煤炭價格上漲。

四、主要電力企業的煤炭采購熱情將下降。分析認為,下列因素已經并將繼續影響國內電力企業的煤炭采購熱情:

其一,大幅度反彈過后仍然高位運行的國內煤炭價格和航運價格,顯著提高了消費企業的煤炭采購成本,將抑制消費企業的煤炭采購熱情,減少對環渤海地區的煤炭需求。

其二,據中能電力工業燃料公司統計,主要電力企業月末煤炭庫存水平自9月份開始已經連續保持三個月遞增,11月30日恢復到了8267萬噸,可用天數隨之提高到21天,庫存狀況已經達到了合理偏高水平,表明電力企業的煤炭“補庫”、“冬儲”乃至“節日儲備”等需求已經接近尾聲。

其三,進入冬季以來,全國大部分地區的氣溫高于往年,真正的冬季用電需求尚未充分顯現,也限制了火電出力的發揮,導致今年12月上旬全國主要電力企業的電煤平均日耗尚未達到去年12月份日均水平,由于未來冬季電力需求高峰的整體狀況(例如,峰值、持續時間等等)尚具有不確定性,也將影響電力企業的煤炭采購熱情。

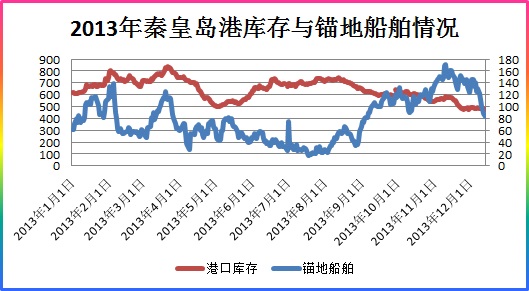

五、主要發運港口煤炭庫存偏低狀況正在逐漸改善。盡管進入12月份之后,秦皇島、曹妃甸、黃驊等主要煤炭發運港口的煤炭庫存持續處于低位水平,但是港口錨地待裝煤炭船舶數量卻已經明顯減少,其中,秦皇島、黃驊、曹妃甸等三個主要發運港口錨地待裝煤炭船舶數量,分別由11月份高峰時的170艘左右、130艘左右和50艘左右降至近期的80艘以下、70艘以下和20艘以下。

上述狀況在表明沿海地區的煤炭需求已經出現衰減傾向的同時,也促使12月中旬之后秦皇島、曹妃甸、京唐港(東港)三港的“煤炭庫存與船舶比”指標快速上行(見圖二。合理估值:5.5~7.0;大于7.0時偏高,煤價承壓:小于5.5時偏低,煤價受托),并且已經突破了合理估值范圍的上軌,該指標對環渤海地區煤炭價格的影響也由此前的“支持上漲”逐漸轉變為“下行壓力”。

六、2014年中長期電煤價格談判或將理性展開。12月9日,國家發展改革委下發了《關于指導做好2014年煤炭產運需銜接工作的通知》,標志著煤電雙方2014年中長期電煤供求和價格談判正式展開,綜合各方面信息和狀況看,盡管雙方在價格上的分歧不可避免,但是經過電煤價格完全市場化第一年--2013年的運行和磨合,煤電雙方在2014年電煤供求及其定價機制方面似乎已經表現的更加理性,預計隨著談判進程的推進和購銷合同的陸續簽訂,將對近期國內動力煤市場產生一定的“維穩”作用。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號