近日入伏,天氣酷暑,全國進入“燒烤模式”。電力需求旺季如期而至,市場也快速做出響應,火電產業鏈眾多板塊表現不俗,其中煤炭板塊表現最為突出。

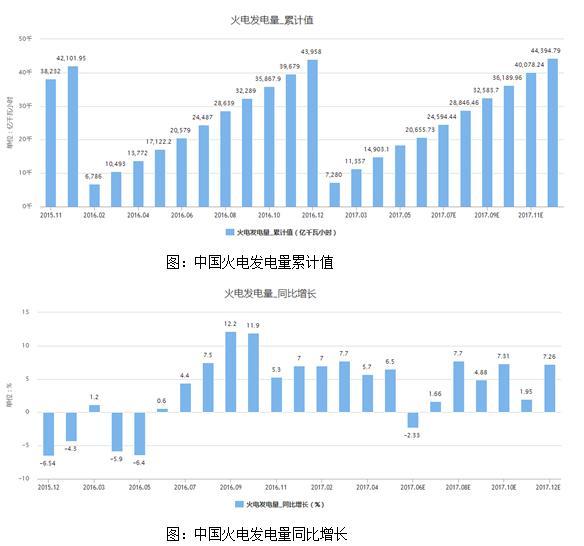

煤炭板塊集體走強正是入伏,火電發電量及電廠日耗環比季節性回升已是慣例,以2016年為例,火電發電量自7月開始發電量加速上升,并在當年12月達到峰值43,958億千瓦小時,同比增長在此電力消費旺季期間形成峰值。

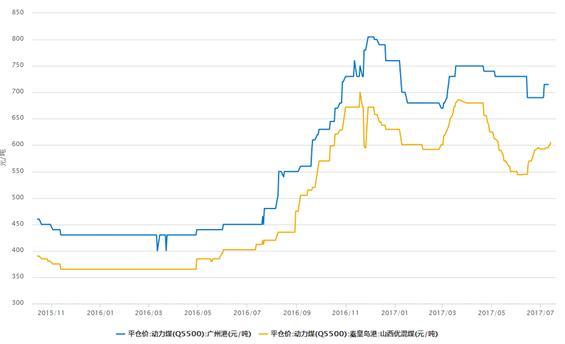

火電消費上升預期帶動,原料動力煤受益,推動煤價繼續走強。自去年7月開始動力煤價快速上漲,今年年初調整之后,動力煤價格重新回升,其中廣州港動力煤平倉價重新站上700元/噸。從時間點上看,全國動力煤價格上漲,基本和火電需求旺季同步。

圖:動力煤平倉價(藍線--廣州港)(橙線--秦皇島港)

另外,近年國家去產能戰爭打到了煤炭領域。截至2017年5月末,鋼鐵、煤炭去產能已完成當年任務的84.8%和65%。去產能收緊煤炭供應量,為煤炭“價”“質”雙升帶來重要契機。

供應側改革之外,進口政策改革也為國內煤企發放紅利。2014年9月國家能源局發布了《商品煤質量管理暫行辦法》對進口煤品質加強管控,同年10月分別對無煙煤、煉焦煤、煉焦煤以外的其他煙煤、其他煤、煤球等燃料恢復實施3%、3%、6%、5%、5%的最惠國稅率。受此影響,我國煤炭進口量2014-2015年期間從29121.99萬噸下降到20406.48萬噸,進口煤炭縮減,推動煤炭價格上漲,利好煤炭行業。不過這政策的效用正逐漸消退,下文將會談及。

圖:國內煤炭進口量

煤炭價格和煤炭板塊前景似乎一片大好,殊不知煤炭價格在火電消費旺季和雙重政策利好下面臨的威脅也不少。

一、“水火不容”豐水期水電分流火電旺季需求

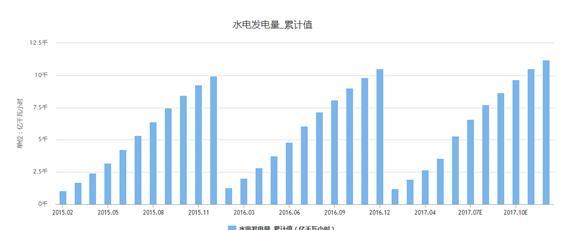

和火電相比,水電發電量的季節性變化更加明顯。每年5月開始,水電因豐水期發電量大增,“水火不容”現象并不少見。今年,水電又有新動作,為應對電力需求高峰,廣東等電力消費大省在今年豐水期來臨之前采取了相應措施。7月6日,廣州電力交易中心組織開展了7月云南送廣東月度增量掛牌交易,首次嘗試南方區域跨區跨省電力交易,將為增加水電與火電競爭的籌碼。

圖:國內水電發電量累計值

豐水期水電供應料將如期大增,通過電力跨省交易將助水電分流火電市場需求,進而對火電原材料動力煤價格施壓,弱化電力需求旺季對煤炭板塊的利好帶動。

二、電力去產能 煤炭企業或被“斷糧”

火電去產能則可能掐斷火電咽喉。2016年7月出臺的《關于有序放開發用電計劃工作的通知》,火電發展明確了兩個方向:1)新投產的機組不再安排發用電計劃;2)逐步減少和取消存量的計劃內電量。這是火電去產能的前奏。

而今年3月,國家發改委副主任寧吉喆也提到,今年將通過淘汰、重組、改造等多種方式去產能,停建、緩建火電5000萬千瓦。火電去產能基本提上日程,動力煤“高熱”狀態恐難以持久。

三、市場化加速 進口政策收緊“形同虛設”

上文提到進口政策無疑令2015年的煤進口量下降,不過2017年上半年,煤炭進口已較去年下半年明顯增長,其中1月同比增長64.4%,在5月調整之后,煤炭進口也重新出現回升跡象,市場預計到今年年底進口量將重新超過20%,進口政策對煤炭進口的壓制已經形同虛設。

圖:煤炭進口量同比增長

四、環境視角 能源消費結構牽制煤價

我國能源結構中,2016年煤炭占比一直在60%以上的高位徘徊,國際平均值則只有28.1%,遠低于中國,相信我國調整的空間很大。能源局長努爾·白克力在做工作報告時也提到, “2017年煤炭消費比重將下降到60%左右,天然氣消費比重升到6.8%左右,非化石能源消費比重提高到約14.3%。”

由此可見,從長遠來看,能源消費結構對煤炭價格和煤炭企業的影響將逐步加大。

鑒于中長線仍有四大變數威脅煤炭價格,筆者認為, “煤超瘋”或不能瘋太久了!

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號