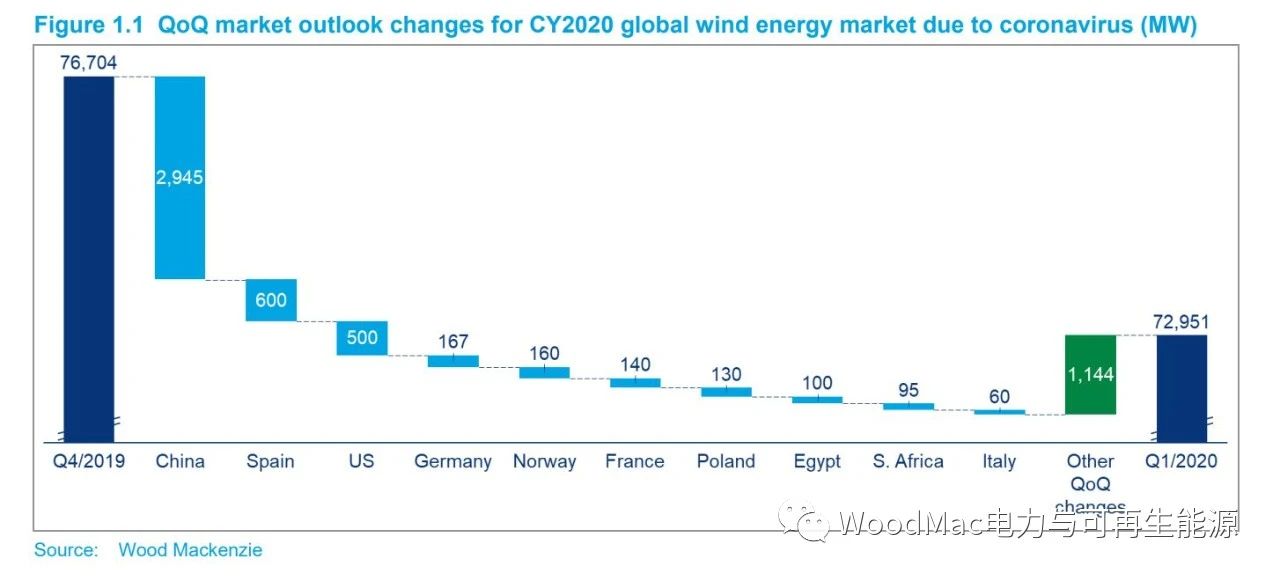

伍德麥肯茲(Wood Mackenzie)發布最新研究報告《全球風電市場展望:2020年第一季度》,預計新冠疫情危機將導致2020年全球新增風電裝機容量下調至73GW,較上一季度預測下調4.9GW。

新冠疫情席卷全球。當各國政府出臺政策抗疫之時,各行業也在不斷調整業務及運營,保證安全生產的同時滿足客戶需求。伍德麥肯茲認為,2020年全球形勢對中國和美國新增裝機容量的影響最為顯著。疫情之前,我們曾預判中美兩國的風電補貼政策到期有望促使新增容量創新高。

當前主要形勢:

未來數周,中國市場復工復產穩步推進,供應鏈將逐步恢復常態。亞太地區的供應鏈(主要是印度市場)仍正常運營,尚未出現大規模斷供現象。

美國市場供應和EPC正常運營。個別項目可能會受到人員確診而受到影響(許可延誤、建筑工人罷工等情況)。

歐盟供應受到巨大沖擊,尤其是在西班牙和意大利,封鎖令將持續一段時間,因員工確診而關閉的工廠越來越多。

對海上風電產業的影響較小

預測下調的市場主要包括中國、西班牙、美國、挪威、法國等國家。

我們發現,整機商在經歷過去一個月的形勢研判后,將著重考量第二、三梯隊供應商,滿足大部件供應需求。風電供應鏈的全球化程度較高,其多樣化程度高于光伏供應鏈。在中國疫情較為嚴重而關閉工廠后,西方市場的主要供應來自印度、巴西、墨西哥和其他主要生產中心的成熟供應線。

目前,中國疫情形勢得到控制。值得注意的是,西歐出現供應中斷,中國向美國出口的風機葉片等大部件供應量是西班牙供應的兩倍。

美國EPC公司稱,他們的民用電力建設項目的供應鏈仍正常,但由于供應有限,他們也在密切關注高壓設備的供應情況。目前,暫未發布正式的延誤通知。

歐洲工廠關閉可能會導致歐洲乃至美國的風機吊裝進度延遲。在西班牙,LM Windpower和SGRE的葉片廠目前停產數周。若西班牙確診病例持續增加,可能需要停產數月。澳大利亞有大量項目計劃于2020-2021年完工,而其中多數設備是需從歐洲進口的3.6-4.2MW風機機型。

多數國家實現的關閉邊境政策帶來的影響較大。挪威本計劃于2020年加快風電建設速度,但因外國人員入境限制或難以按計劃開工建設。若美國/墨西哥邊境的關閉延長,向美國市場供應的TPI葉片廠無法交付,將會影響美國今年的項目建設進度。

我們認為,目前風電行業的主要擔憂來自于項目招標或拍賣活動或推遲甚至取消。南非第二季度的拍賣計劃或有變數。幾家開發商表示,由于旅行限令,原計劃的可研報告被擱置。同樣,波蘭、烏克蘭和智利市場的拍賣會面臨同樣的情況。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號