一、進(jìn)口鐵礦石呈現(xiàn)嚴(yán)重供大于求

統(tǒng)計(jì)顯示,2008年9月中國生鐵產(chǎn)量3754萬噸,比8月下降6%,全國9月日均生鐵產(chǎn)量125萬噸,是2007年3月以來17個(gè)月的最低點(diǎn),與2007年9月相比則下降幅度達(dá)到7%,是繼8月首次負(fù)增長(zhǎng)之后,連續(xù)第二個(gè)月負(fù)增長(zhǎng)。

由生鐵產(chǎn)量折算9月全國共需求鐵礦石6006萬噸,但9月全國進(jìn)口鐵礦石3920萬噸,同比增長(zhǎng)18%;國產(chǎn)鐵礦石2917萬噸,同比增長(zhǎng)3%(統(tǒng)計(jì)數(shù)據(jù)原礦石產(chǎn)量6482萬噸,原礦石品位以30%計(jì)算),則國內(nèi)外鐵礦石供應(yīng)合計(jì)6837萬噸,超過需求800萬噸之多。

從中國鐵礦石供需統(tǒng)計(jì)表可發(fā)現(xiàn),從08年4月開始,進(jìn)口與國產(chǎn)鐵礦石合計(jì)供應(yīng)量一直大于需求,數(shù)字顯示1-9月中國鐵礦石供應(yīng)累計(jì)超過需求2142萬噸,如果考慮沒有統(tǒng)計(jì)的國內(nèi)地方小礦山產(chǎn)量,情況更為嚴(yán)重。

2008年1-9月中國鐵礦石供需數(shù)據(jù):

|

萬噸 |

鐵礦石需求 |

供應(yīng) |

供需差 | |

|

國產(chǎn) |

進(jìn)口 | |||

|

2008年1月 |

6551 |

2160 |

3681 |

-710 |

|

2008年2月 |

6007 |

2395 |

3820 |

209 |

|

2008年3月 |

6645 |

2974 |

3568 |

-102 |

|

2008年4月 |

6603 |

3068 |

4285 |

750 |

|

2008年5月 |

6886 |

3397 |

3891 |

402 |

|

2008年6月 |

6943 |

3670 |

3779 |

507 |

|

2008年7月 |

6716 |

2868 |

3963 |

115 |

|

2008年8月 |

6407 |

2808 |

3740 |

142 |

|

2008年9月 |

6008 |

2917 |

3920 |

829 |

|

08年1-9月 |

58766 |

26257 |

34647 |

2142 |

中國鐵礦石生產(chǎn)-進(jìn)口統(tǒng)計(jì)(數(shù)據(jù)來源 中國海關(guān)和統(tǒng)計(jì)局):

2008年9月進(jìn)口鐵礦石分國別統(tǒng)計(jì):

|

國別 |

本月數(shù)量(萬噸) |

本月價(jià)格(美元/噸) |

|

合計(jì) |

3920.26 |

147.82 |

|

澳大利亞 |

1936.78 |

132.64 |

|

巴西 |

981.10 |

160.99 |

|

印度 |

490.04 |

164.83 |

|

南非 |

105.10 |

145.32 |

|

伊朗 |

65.09 |

168.46 |

|

烏克蘭 |

52.71 |

196.74 |

|

印度尼西亞 |

38.22 |

95.31 |

|

委內(nèi)瑞拉 |

36.60 |

201.95 |

|

加拿大 |

30.58 |

223.70 |

|

哈薩克斯坦 |

30.15 |

170.77 |

|

俄羅斯聯(lián)邦 |

29.67 |

179.69 |

|

智利 |

19.41 |

165.47 |

|

泰國 |

18.59 |

157.16 |

|

蒙古 |

13.42 |

157.13 |

|

秘魯 |

11.14 |

190.57 |

|

芬蘭 |

10.49 |

174.74 |

|

朝鮮 |

10.46 |

112.07 |

|

馬來西亞 |

10.18 |

152.04 |

|

越南 |

9.57 |

109.04 |

|

巴林 |

7.95 |

195.81 |

|

新西蘭 |

6.17 |

65.80 |

|

莫桑比克 |

4.41 |

167.59 |

|

日本 |

1.01 |

59.51 |

中國進(jìn)口澳洲/巴西/印度鐵礦石統(tǒng)計(jì)(數(shù)據(jù)來源 中國海關(guān)):

印巴澳三國鐵礦石平均價(jià)格統(tǒng)計(jì)(數(shù)據(jù)來源 中國海關(guān)):

二、進(jìn)口鐵礦石價(jià)格雪崩式下跌

10月以后,全球金融危機(jī)危機(jī)繼續(xù)朝不斷惡化的方向演變,世界經(jīng)濟(jì)可能正在進(jìn)入嚴(yán)重低迷時(shí)期,恐慌情緒迅速在中國鋼鐵和鐵礦石市場(chǎng)蔓延, 10月國內(nèi)市場(chǎng)鋼材價(jià)格又下跌了20-35%,在需求減弱的共同作用下,10月國內(nèi)進(jìn)口鐵礦石價(jià)格經(jīng)歷前所未有的雪崩式下跌。

10月30日,印度鐵礦石(63.5%)現(xiàn)貨價(jià)格68美金/噸,比10月初的98美金/噸下跌30%,比2008年3月最高點(diǎn)時(shí)候的價(jià)格(200-202美金/噸)跌幅達(dá)65%之多。7年以來國際鐵礦石現(xiàn)貨價(jià)格首次低于長(zhǎng)期合同價(jià)格水平(62%澳大利亞粉長(zhǎng)期合同離岸價(jià)格為89美金/噸)。

但10月進(jìn)口鐵礦石成交量并未隨價(jià)格下跌而放大,證明目前價(jià)格距離買方心理水平仍有差距。各鋼鐵企業(yè)也正在盡力降低庫存,使得往年冬儲(chǔ)采購在2008年銷聲匿跡,中國港口鐵礦石庫存則繼續(xù)創(chuàng)造歷史新高,19個(gè)主要港口庫存總量創(chuàng)造記錄的達(dá)到7228萬噸,可供全國鋼鐵企業(yè)使用近2個(gè)月。

印度鐵礦石現(xiàn)貨價(jià)格統(tǒng)計(jì)(umetal統(tǒng)計(jì)):

主要港口進(jìn)口礦港存變化統(tǒng)計(jì)(Umetal統(tǒng)計(jì)):

三、11月進(jìn)口鐵礦石市場(chǎng)預(yù)測(cè)

10月,國內(nèi)主流鋼鐵企業(yè)紛紛宣布了大規(guī)模減產(chǎn)計(jì)劃,河北鋼鐵、首鋼、濟(jì)鋼、安鋼、馬鋼宣布減產(chǎn)20%,萊鋼等其他企業(yè)停產(chǎn)規(guī)模達(dá)到50%,而眾多的小型民營(yíng)企業(yè)甚至已經(jīng)停產(chǎn)。預(yù)計(jì)11-12月全國生鐵產(chǎn)量將減少850萬噸之多,折合鐵礦石需求1400萬噸,對(duì)鐵礦石市場(chǎng)將是嚴(yán)峻考驗(yàn)。

2009年國際鐵礦石價(jià)格談判將在11月拉開帷幕,多數(shù)研究機(jī)構(gòu)預(yù)期09年長(zhǎng)期合同價(jià)格將下跌,這使得11-12月進(jìn)口鐵礦石市場(chǎng)有別于2005-2008年,過去幾年中由于長(zhǎng)期合同預(yù)期上漲,中國企業(yè)紛紛搶先進(jìn)貨,造成需求虛高,而2009年情況可能正好相反。

雖然10月進(jìn)口鐵礦石價(jià)格大幅回落,但價(jià)格下跌并沒有引起供求關(guān)系根本變化,預(yù)計(jì)2008年11月進(jìn)口鐵礦石市場(chǎng)沒有發(fā)生本質(zhì)轉(zhuǎn)變的可能,仍將維持嚴(yán)重供大于求的買方市場(chǎng)局面,現(xiàn)貨價(jià)格仍將維持低位運(yùn)行。

四、國際鐵礦石海運(yùn)市場(chǎng)全線暴跌

中國為回應(yīng)部分國際礦業(yè)巨頭不合理的提價(jià)要求繼續(xù)減緩從南美鐵礦石進(jìn)口,加之歐洲經(jīng)濟(jì)陷入衰退邊緣導(dǎo)致歐洲鐵礦石進(jìn)口也面臨低潮,并推動(dòng)作為鋼鐵爐料的全球煉焦煤海運(yùn)需求隨之大幅減少,這些利空因素導(dǎo)致10月國際干散貨海運(yùn)市場(chǎng)繼續(xù)全線暴跌。

全球經(jīng)濟(jì)發(fā)展陷入衰退邊緣導(dǎo)致全球大宗原材料的海運(yùn)需求萎靡不振,中國鋼鐵業(yè)從高速增長(zhǎng)期步入平穩(wěn)發(fā)展階段,這些宏觀大環(huán)境疾風(fēng)暴雨般的驟變使近期國際干散貨市場(chǎng)蒙上揮之不去的深重陰影。10月30日BDI指數(shù)跌至885點(diǎn),比9月暴跌72%,為2002年1月以來最低點(diǎn),巴西,西澳至中國運(yùn)費(fèi)分別比上月末下跌68%和57%。

國際金融市場(chǎng)大海嘯導(dǎo)致銀行信貸凍結(jié),世界著名投資銀行紛紛破產(chǎn)或被政府接管使投機(jī)資本和航運(yùn)對(duì)沖基金的資金供應(yīng)鏈斷裂,迫使銀行對(duì)干散貨租船合約不再提供信貸支持,導(dǎo)致10月國際干散貨市場(chǎng)雪上加霜。

世界干散貨運(yùn)價(jià)指數(shù)(Baltic數(shù)據(jù)):

鐵礦石海運(yùn)費(fèi)平均價(jià)格(Baltic數(shù)據(jù)):

五、10月份國內(nèi)鐵精粉市場(chǎng)跌至成本底線

10月份,在進(jìn)口礦大量囤積港口無法消化的同時(shí),國內(nèi)精粉市場(chǎng)也遭受了巨大的打擊。鋼廠一系列的降價(jià)行為之后,國內(nèi)精粉價(jià)格已經(jīng)到了底線,很多精粉生產(chǎn)企業(yè)和供應(yīng)商被迫暫時(shí)停止生產(chǎn)、供應(yīng)量減小,價(jià)格在低位止跌平穩(wěn)。盡管鋼廠限產(chǎn)后所需庫存減小,但是較進(jìn)口更便宜的國內(nèi)精粉仍有一定的吸引力,鋼廠普遍的國內(nèi)精粉庫存量不大,后期有補(bǔ)充低價(jià)精粉,綜合礦石成本的可能性。

東北地區(qū):本月十一過后的一周里鋼廠對(duì)鐵精粉的采購價(jià)格大幅下調(diào),對(duì)市場(chǎng)形成打壓之勢(shì),東北地區(qū)的鐵精粉市場(chǎng)價(jià)格再次大幅下跌。但鐵精粉市場(chǎng)價(jià)格越是接近成本底線,下跌的幅度越是有限,本月后期鐵精粉市場(chǎng)下跌幅度逐漸變緩,到月末已呈止跌態(tài)勢(shì),并小幅震蕩調(diào)整。東北地區(qū)鐵精粉的低價(jià)位吸引了不少鐵精粉中間商到東北去詢價(jià)問貨,部分鐵精粉中間商已開始少量囤貨。一些鋼廠到后期庫存也消耗了多半,開始需要定量購進(jìn)鐵精粉,這使后期東北地區(qū)鐵精粉市場(chǎng)稍有活躍。

東北代表性地區(qū)鐵精粉市場(chǎng)價(jià)格對(duì)照表

|

產(chǎn)地 |

規(guī)格 |

出廠價(jià)格(元/噸) |

漲跌 (元/噸) | |

|

08年9月末 |

08年10月末 | |||

|

建平 |

66%濕基不含稅 |

690-720 |

510-530 |

-180 |

|

本溪 |

65%干基含稅 |

910-930 |

650-670 |

-260 |

|

撫順 |

65%干基含稅 |

900-930 |

660-690 |

-240 |

|

遼陽 |

65%濕基不含稅 |

670-700 |

470-500 |

-200 |

|

丹東 |

65%濕基不含稅 |

740-760 |

510-530 |

-230 |

10月末東北地區(qū)鋼廠國內(nèi)精粉采購價(jià)格表

|

鋼廠 |

規(guī)格(干基) |

到廠含稅價(jià)格(元/噸) |

漲跌(元/噸) |

備注 |

|

凌鋼 |

66% |

650 |

-250 |

- |

|

本鋼 |

65% |

980 |

- |

停采 |

|

新?lián)徜?/P> |

66% |

660 |

-300 |

基價(jià) |

華北地區(qū):本月河北地區(qū)很多鋼廠開始減產(chǎn)限產(chǎn)甚至停產(chǎn),對(duì)鐵精粉的消耗大大減少,再加上很多鋼廠前期囤積高庫存,所以對(duì)鐵精粉采購并不熱衷,停采的現(xiàn)象更加普遍,一些鋼廠雖然依然有采購報(bào)價(jià),但采購量少,供貨也極少。鐵精粉市場(chǎng)也繼續(xù)深幅下跌,河北有些地區(qū)礦山因?yàn)榈V石品位低,開采成本高,在市場(chǎng)低價(jià)位下面臨虧損,已經(jīng)完全停產(chǎn)。鐵精粉市場(chǎng)在本月后期也逐漸表現(xiàn)穩(wěn)定,月末時(shí)唐山地區(qū)一些小鋼廠又開始恢復(fù)生產(chǎn),帶動(dòng)了當(dāng)?shù)氐蔫F精粉需求,唐山地區(qū)鐵精粉略漲10-20元/噸,但這并不能成為鐵精粉市場(chǎng)回暖的標(biāo)志,預(yù)計(jì)鐵精粉市場(chǎng)后期將處于震蕩調(diào)整中。

華北代表性地區(qū)鐵精粉市場(chǎng)對(duì)照表

|

產(chǎn)地 |

規(guī)格 |

出廠價(jià)格(元/噸) |

漲跌 (元/噸) | |

|

08年9月末 |

08年10月末 | |||

|

唐山遷安 |

66%干基含稅 |

1040-1070 |

730-750 |

-310 |

|

邯邢局 |

66%堿性干基不含稅 |

1060 |

790 |

-270 |

|

沙河 |

64%堿性濕基不含稅 |

880-900 |

610-630 |

-270 |

|

承德 |

66%干基含稅 |

970-990 |

680-710 |

-290 |

|

北京密云 |

66%干基含稅 |

1160 |

790 |

-370 |

|

山西代縣 |

64-65%濕基不含稅 |

850 |

570 |

-280 |

10月末華北地區(qū)鋼廠國內(nèi)鐵精粉采購價(jià)格表

|

鋼廠 |

規(guī)格(干基) |

到廠含稅價(jià)格(元/噸) |

漲跌(元/噸) |

備注 |

|

唐鋼 |

66% |

750停采 |

-450 |

有保量加價(jià) 承兌 |

|

津西 |

66% |

700停采 |

-350 |

承兌價(jià) 基價(jià) |

|

邯鋼 |

66%堿 |

790 |

-270 |

邯邢局,干基不含稅 |

|

63%堿性 |

760 |

-300 |

有加價(jià) | |

|

66%酸 |

800 |

-300 |

1品位+20元 | |

|

邢鋼 |

65%酸 |

800 |

-400 |

不限 |

|

64%堿性 |

800 |

-400 |

1品位+20元 | |

|

66%堿性 |

790 |

-270 |

邯邢局 | |

|

承鋼 |

63.5%釩 |

750停采 |

-150 |

本地 |

|

66%酸性 |

850停采 |

-250 |

干基到廠含稅 | |

|

石鋼 |

65% |

停采 |

- |

干基含稅 |

|

宣鋼 |

63.5%全自熔 |

760 |

-170 |

干基含稅 |

|

65.5%半自熔 |

705 |

-160 |

干基含稅 |

華東地區(qū):本月華東地區(qū)鐵精粉市場(chǎng)并沒有迎來預(yù)期的好轉(zhuǎn),繼續(xù)處在下行之中。9月29日,河北鋼鐵、首鋼、山東鋼鐵、安陽四大鋼廠紛紛傳出10月減產(chǎn)20%的消息,而到本月末,濟(jì)鋼、萊鋼減產(chǎn)幅度已達(dá)50%,且其他鋼廠也陸續(xù)加入到減產(chǎn)大軍中來:石橫特鋼限產(chǎn)幅度達(dá)30%;江蘇永剛也正在實(shí)施逐步減產(chǎn),現(xiàn)限產(chǎn)幅度也已達(dá)30%左右;南京鋼鐵減產(chǎn)幅度則達(dá)40%;蕪湖新興鑄管將年檢日期提前到了10月10號(hào),后期將根據(jù)市場(chǎng)情況決定是否繼續(xù)生產(chǎn)。就在其他鋼廠實(shí)施減產(chǎn)計(jì)劃的同時(shí),中天鋼鐵于本月新投產(chǎn)一座550M3的高爐,意在消耗完前期高價(jià)庫存后,可以低價(jià)采進(jìn)鐵精粉。

10月大部分鋼廠由于鐵精粉庫存較多,基本停止了對(duì)外采購,主要以消耗庫存為主。其中,一些大、中型鋼廠由于簽訂了長(zhǎng)協(xié)礦,鐵礦石庫存的壓力主要來自外礦方面,例如,萊鋼現(xiàn)有160-170萬噸的外礦庫存,南京鋼鐵的外礦庫存則高達(dá)200萬噸,而國內(nèi)礦則只占很小一部分。

到本月底,馬鞍山地區(qū)64%鐵精粉市場(chǎng)價(jià)格為640元/噸(干基,含稅),與8月底的1550元/噸(干基,含稅)相比,累計(jì)降幅為910元/噸。該地區(qū)小部分貿(mào)易商感覺如今的市場(chǎng)價(jià)格快接近底線,開始低價(jià)囤貨,并且近期幾家規(guī)模較大的選廠已恢復(fù)生產(chǎn),但其他供貨商還處在觀望之中,有待市場(chǎng)的進(jìn)一步變化。近期華東地區(qū)鐵精粉市場(chǎng)開始有走穩(wěn)趨勢(shì),且開始有部分供商對(duì)后市較為看好,10月底澳大利亞長(zhǎng)協(xié)礦62%PB粉到岸價(jià)格折算成人民幣,干基含稅價(jià)為725元/噸,而淄博地區(qū)65%鐵精粉市場(chǎng)價(jià)格為650元/噸(干基,含稅),價(jià)格明顯低于長(zhǎng)協(xié)礦,加之大部分鋼廠國內(nèi)鐵精粉庫存普遍很低,預(yù)計(jì)后期國內(nèi)鐵精粉采購會(huì)有一定程度的恢復(fù)。

華東代表性地區(qū)鐵精粉市場(chǎng)對(duì)照表

|

產(chǎn)地 |

規(guī)格 |

出廠價(jià)格(元/噸) |

漲跌 (元/噸) | |

|

08年9月末 |

08年10月末 | |||

|

山東金嶺 |

65%堿性干基 |

1130含稅 |

750 |

-380 |

|

山東魯中 |

64%堿性干基 |

1110含稅 |

750 |

-360 |

|

淄博 |

65%干基 |

900含稅 |

650 |

-250 |

|

安徽繁昌 |

65%干基 |

1310含稅 |

680 |

-630 |

|

安徽馬鞍山 |

64%干基 |

1230含稅 |

640 |

-590 |

10月末華東地區(qū)鋼廠國內(nèi)鐵精粉采購價(jià)格表

|

鋼廠 |

規(guī)格(干基) |

到廠含稅價(jià)格(元/噸) |

漲跌(元/噸) |

備注 |

|

濟(jì)鋼 |

65% |

750 |

-360 |

東北 |

|

65% |

750 |

-330 |

本地 汽車運(yùn)輸 | |

|

萊鋼 |

65% |

800 |

-300 |

東北 |

|

石橫特鋼 |

65% |

820 |

-340 |

本地 |

|

蕪湖新興鑄管 |

65% |

停采 |

- |

東北/周邊 |

中南地區(qū):十月以來,中南地區(qū)鐵礦石市場(chǎng)繼續(xù)維持下跌趨勢(shì)。各鋼廠采購價(jià)格下調(diào)幅度不等,每噸多在200-300元左右。由于鋼材市場(chǎng)依舊沒有起色,導(dǎo)致礦石市場(chǎng)人心惶惶,湖北大冶地區(qū)、廣東懷集地區(qū)鋼廠采購價(jià)格已經(jīng)接近礦商成本,選廠關(guān)停過半,但是礦山仍在開采礦石,待市場(chǎng)穩(wěn)定后再繼續(xù)出貨。

十月份,在鋼材價(jià)格不斷下跌的情況下,鋼廠虧損愈演愈烈。各鋼廠停產(chǎn)、減產(chǎn)范圍也在不斷擴(kuò)大,廣鋼、韶鋼、柳鋼、新鋼在本月基本停止采購國內(nèi)礦,另有消息稱漣鋼、南鋼、柳鋼分別關(guān)停4座、2座、6座高爐。

由于前期一些鋼廠一直停采國內(nèi)礦,部分鋼廠國內(nèi)礦庫存消耗待盡,預(yù)計(jì)11月份,鋼廠國內(nèi)礦采購情況會(huì)有所恢復(fù),對(duì)鐵礦石的需求量將會(huì)小幅增加,廣鋼準(zhǔn)備在十一月開始恢復(fù)采購國內(nèi)礦。后期,盡管國內(nèi)礦的需求可能釋放,但是供應(yīng)量依然充足,考慮較高的生產(chǎn)成本和下游鋼材市場(chǎng)的不景氣,南方鋼廠仍會(huì)小幅壓低國內(nèi)鐵礦石采購價(jià)格。

中南主要地區(qū)鐵精粉市場(chǎng)對(duì)照表

|

產(chǎn)地 |

規(guī)格 |

出廠價(jià)格(元/噸) |

漲跌 (元/噸) | |

|

08年9月末 |

08年10月末 | |||

|

河南安陽 |

65%酸性、濕基、不含稅 |

860 |

560 |

-300 |

|

65%堿性、濕基、不含稅 |

870 |

570 |

-300 | |

|

福建龍巖 |

65%酸性 |

1000 |

598 |

-400 |

|

湖北大冶 |

64%酸性、濕基、不含稅 |

800 |

750 |

-50 |

|

廣東韶關(guān) |

60-62%堿 |

1000 |

700 |

-300 |

|

廣東懷集 |

64% |

1205 |

630 |

-580 |

10月初中南地區(qū)鋼廠國內(nèi)鐵精粉采購價(jià)格表

|

鋼廠 |

規(guī)格(干基) |

到廠含稅價(jià)格(元/噸) |

漲跌(元/噸) |

備注 |

|

江西萍鋼 |

62% |

690 |

-220 |

廣東 |

|

64% |

675 |

-225 |

江西 | |

|

湖北鄂鋼 |

64% |

750 |

-280 |

大冶 |

|

福建三明 |

65% |

650-660 |

-300 |

福建 |

|

廣東韶鋼 |

64% |

900(停采) |

- |

河源、周邊 |

|

江西新鋼 |

64% |

690 |

-170 |

周邊/省外 |

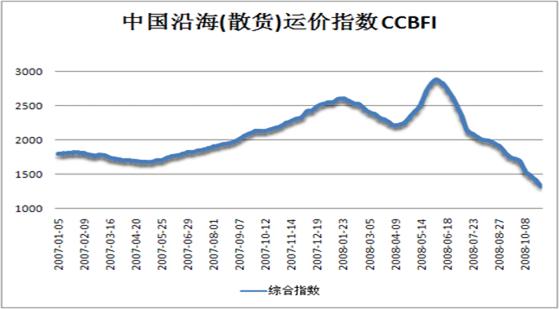

六、10月沿海運(yùn)輸進(jìn)入寒冬 短期難以回暖

10月中國沿海航運(yùn)市場(chǎng)持續(xù)走低,10月8日上海航運(yùn)交易所發(fā)布的沿海(散貨)綜合運(yùn)價(jià)指數(shù)報(bào)1553.99點(diǎn),10月29日?qǐng)?bào)收于1341.81點(diǎn),下跌了13.7%,環(huán)比下跌了21%,同比下跌了39.4%。

由于鋼鐵企業(yè)紛紛限產(chǎn),鐵礦石需求萎靡不振,沿海港口現(xiàn)貨礦市場(chǎng)依舊清淡,鐵礦石庫存難以消化。受市場(chǎng)整體需求下滑,運(yùn)力過剩,運(yùn)量嚴(yán)重不足的影響,鐵礦石運(yùn)價(jià)全線飄綠。10月29日,金屬礦石貨種指數(shù)報(bào)1370.18點(diǎn),同比下跌12.1%。

自奧運(yùn)以來,沿海鐵礦石運(yùn)輸市場(chǎng)一直持續(xù)著運(yùn)力過剩而運(yùn)量非常少的狀況。據(jù)了解目前已經(jīng)有不少船公司船舶拋錨,近期如果市場(chǎng)依然沒有起色,更多的船公司將加入這一行列。

業(yè)內(nèi)人士表示,由于國際海運(yùn)形勢(shì)比國內(nèi)沿海還困難,一些遠(yuǎn)洋船舶被迫回到沿海運(yùn)輸市場(chǎng),使沿海運(yùn)輸市場(chǎng)競(jìng)爭(zhēng)更趨激烈。如果繼續(xù)維持這一運(yùn)價(jià)水平,一些沒有長(zhǎng)期合約的中小航運(yùn)企業(yè)將面臨大面積虧損;而手握長(zhǎng)期合約的船公司,因長(zhǎng)期合約運(yùn)價(jià)已高出市場(chǎng)運(yùn)價(jià)一倍,租家要求重估合同運(yùn)價(jià)或減少合同兌現(xiàn)率,因此也將面臨運(yùn)價(jià)大幅下跌的困境。

大多業(yè)內(nèi)人士期待著利好消息的傳出,但對(duì)后勢(shì)持悲觀態(tài)度,對(duì)近期市場(chǎng)不看好。

附 10月大事記

【中國鋼廠不接受淡水河谷漲價(jià)】 針對(duì)包括武鋼、江蘇沙鋼集團(tuán)和天鋼等5家鋼鐵企業(yè)已經(jīng)在部分礦種上接受了巴西淡水河谷的漲價(jià)要求的傳聞, 10月13日,中國鋼鐵工業(yè)協(xié)會(huì)有關(guān)負(fù)責(zé)人發(fā)出嚴(yán)正聲明:這些報(bào)道完全是虛假的。該負(fù)責(zé)人表示,經(jīng)核實(shí),武鋼等鋼鐵企業(yè)完全沒有接受巴西淡水河谷的任何漲價(jià)要求,目前的市場(chǎng)情況決定了中國鋼鐵企業(yè)不可能接受鐵礦石的任何漲價(jià)要求。

【2008年第八屆中國鋼鐵原材料國際研討會(huì)召開】 “2008年第八屆中國鋼鐵原材料國際研討會(huì)”于2008年10月22日在青島召開。此次會(huì)議吸引了來自世界30多個(gè)國家和地區(qū)約500家公司的近八百位代表。代表們分別來自國內(nèi)外主要鐵礦石供應(yīng)商,鋼鐵生產(chǎn)企業(yè),該會(huì)議被認(rèn)為是每年鐵礦石價(jià)格談判開幕的標(biāo)志。

【印度調(diào)整鐵礦石出口關(guān)稅】 印度政府10月30日宣布調(diào)整鐵礦石出口關(guān)稅,粉礦關(guān)稅由原先的15%,調(diào)整為固定關(guān)稅200盧比/噸(折合4.5美元/噸),而出口比重小的塊礦出口關(guān)稅未變,仍保持15%。

煤炭網(wǎng)版權(quán)與免責(zé)聲明:

凡本網(wǎng)注明"來源:煤炭網(wǎng)zxbline.com "的所有文字、圖片和音視頻稿件,版權(quán)均為"煤炭網(wǎng)zxbline.com "獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明"來源:煤炭網(wǎng)zxbline.com ",違反者本網(wǎng)將依法追究責(zé)任。

本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網(wǎng)贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請(qǐng)作者在兩周內(nèi)盡快來電或來函聯(lián)系。

網(wǎng)站技術(shù)運(yùn)營(yíng):北京真石數(shù)字科技股份有限公司、喀什中煤遠(yuǎn)大供應(yīng)鏈管理有限公司、喀什煤網(wǎng)數(shù)字科技有限公司

總部地址:北京市豐臺(tái)區(qū)總部基地航豐路中航榮豐1層

京ICP備18023690號(hào)-1 京公網(wǎng)安備 11010602010109號(hào)