近年來,全球礦產和金屬行業并購活動迅速升溫。自2003年以來,全球特別是新興市場持續增長的消費需求導致供不應求的格局,引發了產品價格的高漲且持續處于高位。與此同時,成本上升幅度遠遠不及價格的上升造成行業持續的高景氣度,礦業類公司盈利非常豐厚,帶來了龐大的現金流。另一方面,相較于自有礦山的勘探與開發,收購已成熟經營的礦企更加具有經濟價值和時效性。全球礦產和金屬行業的并購和整合,給市場帶來的直接后果就是行業集中度進一步提高,企業定價權增強。并購浪潮的興起說明了全球礦業金屬資源的緊缺,價格的支撐將更為強勁。

自2005年底以來,全球礦業類并購額超過100億美元的并購案就超過了5起。如表1所示。

表1 近幾年全球主要礦業公司并購案

|

時間 |

并購方(買方) |

被并購方/產品 |

并購金額(億美元) |

|

2005年1季度 |

BHP Billiton |

WMC Resource/鎳 |

73 |

|

2005年4季度 |

Barrick Gold |

Placer Dome/黃金 |

104 |

|

2005年4季度 |

Inco |

Falconbridge/鎳 |

106.4 |

|

2006年4季度 |

CVRD |

Inco/鎳 |

158 |

|

2006年4季度 |

FCX |

Phelps Dodge/銅 |

259 |

|

2007年3季度 |

Rio Tinto |

Alcan/鋁 |

381 |

一、2007年全球礦產和金屬業并購概況

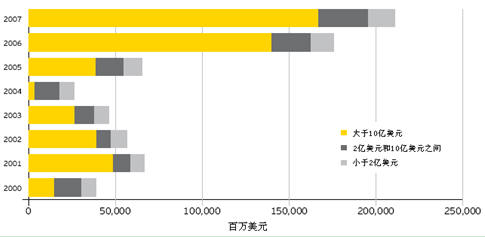

2007年,全球礦產和金屬業領域并購總金額達2108億美元,比2000年的387億美元增長444%,其中36個并購交易額超過10億美元;并購交易的平均交易額為2.34億美元,比2000年的9900萬美元增長136%;并購交易數量從2000年的392增加到2007年的903,增長130%。

表2 礦產和金屬業并購交易數量和金額

|

年度 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

數量 |

392 |

380 |

475 |

475 |

596 |

564 |

701 |

903 |

|

金額(百萬美元) |

38,747 |

66,745 |

56,347 |

46,182 |

26,350 |

65,430 |

175,713 |

210,848 |

|

平均并購金額(百萬美元) |

99 |

176 |

119 |

97 |

44 |

116 |

251 |

234 |

圖1礦產和金屬業并購金額

○并購交易額小于2億美元

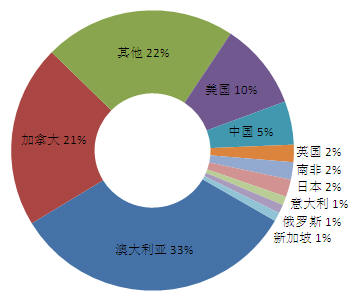

2007年,交易額小于2億美元的有803個,總計155億美元。并購目標國家(被收購方企業所在國家,下同)中,澳大利亞占交易數量的33%,共263個,交易額為33億美元;其次是加拿大,共167個,占21%,交易額為24億美元;美國83個,占10%,交易額22億美元。并購國家(收購方即買方企業所在國家,下同)中,加拿大234個,占29%,交易額34億美元;其次是澳大利亞,221個,占28%,交易額24億美元;美國占10%,交易額29億美元。

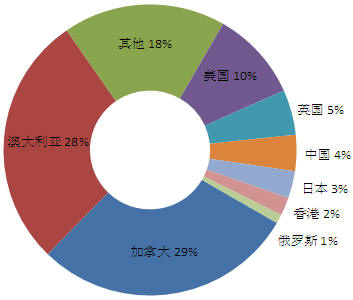

○并購交易額在2億~10億美元之間

2007年,交易額在2億美元和10億美元之間的并購有64個,總計287億美元。并購目標國家主要有澳大利亞、美國和加拿大,其中,澳大利亞占交易數量的24%,共16個,交易額64億美元;美國14個,占21%,交易額62億美元;加拿大11個,占17%,交易額58億美元。并購國家中,美國、澳大利亞和加拿大仍然占據前三位,其中,美國13個,占19%,交易額54億美元;其次是澳大利亞,12個,占18%,交易額44億美元;加拿大10個,占16%,交易額52億美元。

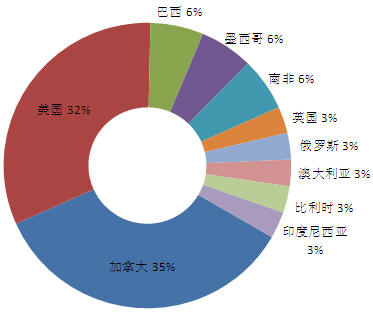

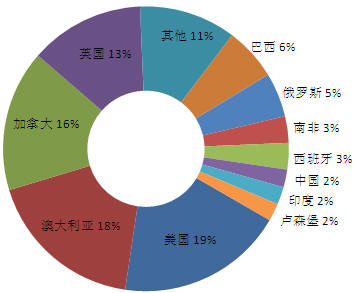

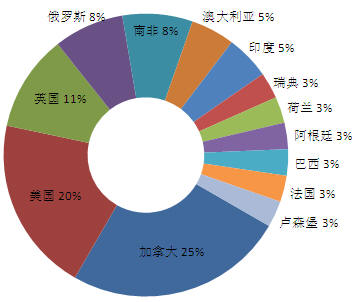

○巨額并購(交易額大于10億美元,下同)

2007年,交易額大于10億美元的并購有36個,總計1666億美元。并購目標國家中,加拿大占交易數量的35%,共13個,交易額720億美元;其次是美國,共12個,占32%,交易額548億美元。并購國家中,加拿大占交易數量的25%,共10個,交易額281億美元;美國和英國雖然在數量上不及加拿大,分別為8個(占20%)和4個(占11%),但交易額較大,分別為329億美元和642億美元(包括2007年最大的并購案:RioTinto以439億美元收購Alcan)。

圖2 2007年小于2億美元的交易中并購目標國家或地區數量比例

圖3 2007年2億~10億美元的交易中并購目標國家或地區數量比例

圖4 2007年大于10億美元的交易中并購目標國家或地區數量比例

圖5 2007年小于2億美元的交易中并購國家或地區數量比例

圖6 2007年2億~10億美元的交易中并購國家或地區數量比例

圖7 2007年大于10億美元的交易中并購國家或地區數量比例

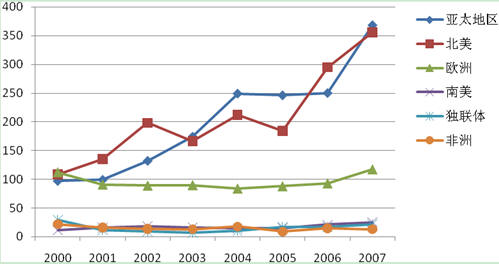

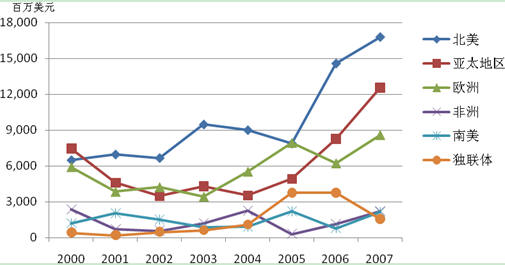

圖8 各地區并購交易數量

從并購數量上看,2000年到2007年間亞太地區增長最快,從97個增加到368個,增長率為279%;其次是北美,從108個增加到356個,增長率為230%。

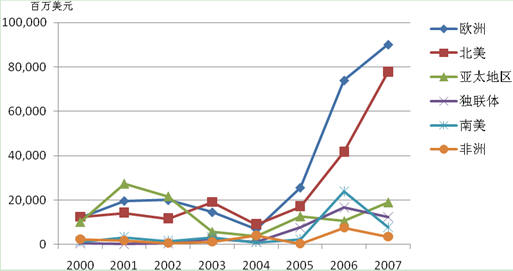

從并購交易額看,2000年到2007年間獨聯體增長最快,從4.28億美元增加到123.48億美元,增長率為2783%;其次是歐洲,從118億美元增加到901億美元,增長率為662%。

圖9各地區并購交易額

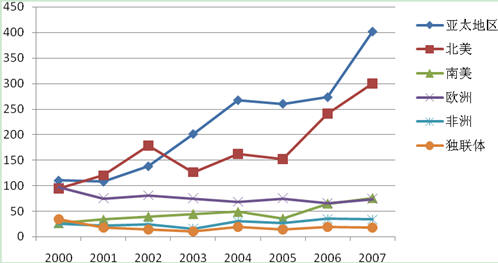

全球的礦產和金屬業并購活動在頻率和價值上都有所增長。如果不計交易額超過10億美元的巨額并購,2007年,北美并購交易額列首位,達167.7億美元,比2000年增加159%;而在2006年,幾乎比2005年增長一倍(從78.7億美元增加到145.6億美元)。亞太地區從2004年開始持續增長,2007年比2006年增加52%。這是由于中國和印度并購活動開始增加,澳大利亞國內的并購活動也比較活躍。

歐洲并購活動的增長比較緩和。2007年比2006年增長38%,中型并購較多,如AngloAmerican以6.48億美元收購FoxleighCoalMine,GemDiamonds以2.77億美元收購KimberlyDiamonds,以及安賽樂-米塔爾對幾個鋼廠(GruppoIndustrialAlfonso和GruppoCelsa)的收購等。

獨聯體在2004年到2006年間并購交易額增長很快,但2007年有所下降。大部分早期并購源于俄羅斯的大企業吞并小企業,而大多數企業結構調整發生在2007年以前。

圖10各地區并購交易額(不包括巨額并購)

表8和圖11顯示了各地區被并購交易數量情況。亞太地區的被并購數目增長很快,2000年到2007年間增長265%。在所有903個并購交易中,亞太地區被并購數達401個,占44%;北美300個,占33%。

圖11并購目標地區并購交易數量

大型礦業公司相互競爭力圖控制全球的低成本生產,并購交易中高于市場價格的溢價也很明顯。如Xstrata支付28%的溢價收購Jubilee,而RioTinto則以比市場價格高66%的價格收購了Alcan。背后的一個重要原因是交易過程中相關價格的變動。明顯的例子是Xstrata收購Falconbridge,從開始的52.50加元/股上漲到63.25加元/股的最終成交價格,這20%的漲幅很大程度上是因為其間鎳的價格上漲了22%。當然,除此以外還有其他一些原因。礦業公司間競爭激烈,如Xstrata擊敗Inco以182億美元收購了Falconbridge,Vale則擊敗TeckCominco成功收購Inco,RioTinto戰勝競購對手Alcoa收購了Alcan。這些交易中,并購方都支付了溢價以確保收購的成功。這些溢價是否合適或正確,需要時間來證明,但至少從目前的跡象來看,其效應是正面的。

二、礦產和金屬業并購動力

全球性趨勢諸如商品價格高企、資源安全保障、規模經濟和新興經濟體日益增長的需求等因素成為地區或跨國并購活動的動力。

○全球性資源需求的增長

亞洲是快速增長的經濟體,但資源方面卻不能自給自足。特別是中國,是全球礦產原材料的最大消費者,而這一地位在未來一段時間內仍將保持。

2007年,中國需要足夠多的鐵礦石來制造鋼鐵,為1900萬城市移民建造高層公寓,生產850萬輛汽車,完成17個主要城市的機場建設,建成數萬公里的鐵路、隧道、橋梁和公路。隨著中國的工業化進程進一步深入,中國的消費仍將持續增長。這無疑會給全球資源造成競爭的態勢,增大壓力,最終帶動商品價格。同時,也會導致資源并購的競爭更為激烈。

印度也是如此。印度剛剛進入工業化初級階段,落后中國大概10~15年。中國、印度、巴西和印度尼西亞總共有30億人口,當這幾個國家人均GDP都有所提高時,乘數效應會使金屬需求大大增加。

○資源安全保障

因為資源安全是自持循環,它帶動了競爭,也帶動了價格。并購被證明是確保資源安全的有效途徑。資源安全性脆弱的國家,如中國、日本和印度,正積極地在發展中地區如非洲、拉丁美洲,最近在澳大利亞和北美等地尋求礦產。

自2005年以來,中國企業在非洲的礦產投資超過80億美元,印度、日本、韓國、俄羅斯和東歐國家的投資也大體相似。2000年到2007年間,金磚四國(巴西、俄羅斯、印度和中國)的礦產交易增長超過1200%。

由于全球金屬和礦產的大部分供應都為自由民主國家的公共企業所控制,從理論上說在一個合理的價位就能收購其資產。很多國家的企業開始認真審視并購所能帶來的戰略優勢及其產生的價值。

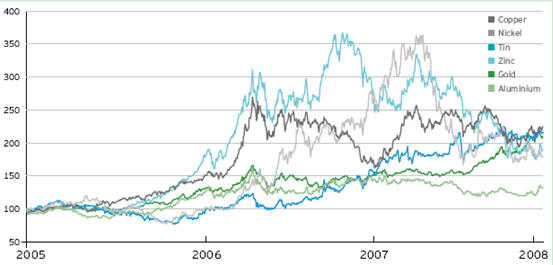

○商品價格高企

礦產和金屬業產品創紀錄的價格成為市場的驅動力。在持續的低價過后,現行金屬價格回歸到可持續價格水平。價格高企的原因有如下幾點:對金屬和礦物的持續強烈的需求,特別是來自新興經濟體的需求,其增長的潛力仍然巨大;由于設備、基建、勞動力、投資等的短缺,以及限制性法規和增加產能所需的長時間等因素,造成供給不足。

盡管受到限制,2003年到2007年間,全球性的生產仍然有所增長。據澳大利亞農業與資源經濟局(ABARE)統計,鋁產量增長35%,煤炭增長32%,基本金屬增長8%,金減少2%。

圖12金屬商品現貨價格走勢

○規模經濟和市場營銷力量的增強

越來越大的競爭壓力迫使企業做出并購交易或者創造價值的選擇,吃掉別人或者被別人吃掉。未來可能中端企業被并購,而資源領域僅有幾個大型企業組成。在最近五年里很多并購都導致世界排名第一或第二的制造商的出現。如表9所示。

表9并購造成生產集中

|

時間 |

并購事件 |

|

2003.6 |

Xstrata并購MIM成為最大的鋅制造商 |

|

2005.6 |

BHP Billiton并購WMC成為第二大鎳制造商 |

|

2006.3 |

Barrick并購Placer Dome繼續保持為最大的金制造商 |

|

2006.11 |

Goldcorp并購Glamis成為第三大金制造商 |

|

2006.11 |

Vale并購Inco成為第二大鎳制造商 |

|

2007.3 |

RUSAL與Sual&Glencore Aluminum合并成為最大的鋁制造商 |

|

2007.3 |

Freeport-McMoRan Copper&Gold并購Phelps Dodge成為最大的銅制造商 |

|

2007.8 |

Norilsk并購LionOre繼續保持為最大的鎳制造商 |

|

2007.11 |

Rio Tinto并購Alcan成為最大的鋁制造商 |

|

2008.2 |

Xstrata并購Jubilee成為第二大鎳制造商 |

如今新發現的大型礦山資源越來越少,且資源質量、金屬品位下滑,礦山的建設費用大幅增加,且許多礦用設備的交付周期大大延長,而并購的不確定性遠遠小于礦山的直接開發。因此,相較于風險較大的自有礦山勘探與開發,收購已成熟經營的礦山企業對公司來說更加具有經濟價值與時效性。

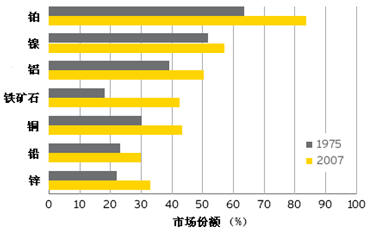

在成本提高的大環境下,并購或合并可以幫助企業達到更大的規模經濟,生產更為集中,產生市場營銷能力更強的大型企業。最顯著的例子是鐵礦石,超過40%的產量為前五家企業所控制,而1975年這個比例還不到20%。如果BHPBilliton成功收購RioTinto,將會控制全球鐵礦石海運貿易量的70%以上。盡管商品價格取決于基本的供需關系法則,但集中程度高的壟斷仍然會導致高價位。

圖13全球礦產金屬業集中度----前五家制造商

○私募股權的大量參與

歷史上在資源領域,傳統的私募股權并不活躍,但現在可以看到由私募基金、貿易投資公司及間接由國有企業支持的交易數量在不斷增加。

使礦業對私募股權產生吸引力的因素主要有:礦產品供不應求,可能導致價格上升;高價格為礦業公司創造出可預知的和安全的現金流;企業合并及管理改善,可以造成價格控制等。所有這些導致私募股權在礦業投資上能夠得到比以前大得多的預期回報。

○主權財富基金的出現

前20家主權財富基金(SWF)估計超過3萬億美元,并開始在礦業金屬領域占有一席之地。最為顯著的例子是今年中鋁聯合Alcoa收購RioTinto9%的股份。在注重資源安全的時代,很可能會有更多的主權財富基金出現在此領域。

○分散風險

隨著風險的增大,風險管理戰略需求也有所增加。企業在并購和資產剝離時也把這個因素考慮進去。例如,Vale的絕大部分鐵礦石資產在巴西,通過并購,在北美、非洲和澳大利亞擁有了鎳、煤、鋁和銅產業,從而有效地分散了經營風險。Vale在巴西國內的鐵礦石業務擴張受到競爭的限制,而海外擴張是其實現成為全球性多元礦業公司目標的重要一環。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號