即將進入2009年。伴隨著2008年下半年鋼價轟轟烈烈的下跌走勢,鐵礦石價格也出現了“跳水”走勢。鋼廠的減產壓力和市場價格的下行壓力明顯上溯到了國際鐵礦石的主要供應商們那里,必將影響即將到來的(如果長協談判的機制仍將存在的話)鐵礦石供需雙方就價格問題的最后攤牌。展望2009年,全球范圍的金融危機逐步演化為經濟危機,雖然鐵礦石價格下跌并不是唯一的衰退符號,但可以肯定的是對鋼廠而言的鐵礦石高成本時代至少是已經告一段落了。

一、國內鐵礦石產量增長迅猛,國內資源供應充足。

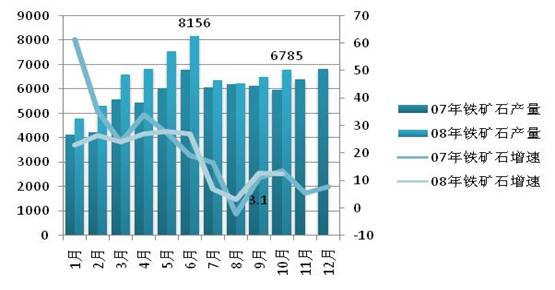

1、國內鐵礦石產量增長快于粗鋼增長。根據有關統計數字,2008年1-10月國內生產鐵礦石產量達到6.54億噸,比上年同期增產1.03億噸,同比增長了18.8%。從產量的增長趨勢分析,今年1-6月各月鐵礦石增量平均在1100萬噸以上,但到了三季度平均各月增量僅有232萬噸,三季度平均每月產量比上半年月均產量少800萬噸產量。10月份產量有所增長,但仍只同比增加了800萬噸。藍鯨鋼工作室預計全年鐵礦石產量將達到7.8億噸左右。

國產鐵礦石08年1-10月產量增長趨勢同上年同期基本相同,上半年高位平穩、三季度產量增長明顯放緩,四季度產量略有增長后增速平穩。今年5月份同比增速曾高達27.9%,而在8月份僅同比增長了3.1%,產量增速落差高達24.8個百分點。

盡管看起來下半年國內鐵礦石產量增速預計不會超過15%,但對比國內粗鋼產量的增長情況來說,鐵礦石的生產形勢其實是很不錯的,即使對價格形勢來說不會有上升的幫助,因為不管是國產鐵礦產品還是進口鐵礦,年末價格均處于前所未有的低價水平。

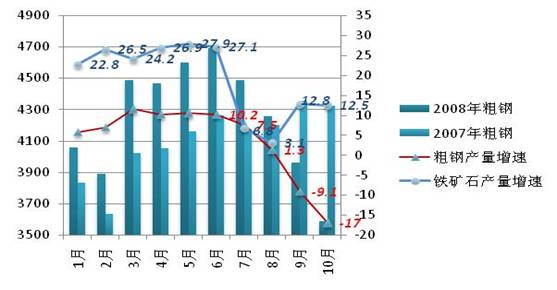

國內粗鋼生產至9月份就是負增長,10月份負增長擴大到17%,比上年同期減少了734萬噸粗鋼產量,1-10月累計粗鋼產量僅同比增長了3.9%,比06年和07年同期增速低14個百分點以上。但是有必要在此說明的是,鐵礦石1-10月國內產量增長速度06年至08年依次是38%、22%和18.8%,增速雖可觀但環比也呈降低的態勢。

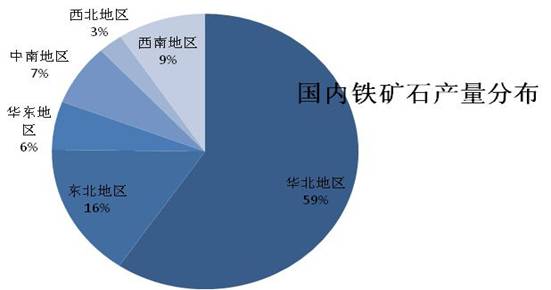

從國內鐵礦石產量區域分布的情況看,華北地區無疑是國內鐵礦石的最為重要的產區,因為08年1-10月該地區鐵礦石產量達到了3.89億噸,同比增產了7135萬噸,同比增長了22.5%(華北地區的粗鋼產量僅增長了2.5%,剛好是該地區鐵礦石產量增長的零頭);產量占全部產量的59.5%,比去年增加了近2個百分點;增量占全部增量的69.1%。其中河北省鐵礦石產量、增量所占全國比重分別超過四成和五成。

2、進口鐵礦石持續增長,國內資源呈現供大于求的態勢。

今年前10個月,國內累計進口鐵礦石3.77億噸,同比上年多進口0.63億噸,進口量同比增長了20%。藍鯨鋼工作室預計2008年全年進口量將超過4億噸。今年預計粗鋼產量可能接近5億噸的水平,比2007年4.89億噸僅增產1000萬噸左右的粗鋼。而去年國內達到4.89億噸粗鋼產量,礦鋼比達到2.23(未考慮品位,下同),而今年預計礦鋼比至少達到2.36。因此,今年鐵礦石資源供給達到了比較富裕的局面。

進口鐵礦石的平均價格在8月份沖高回落,8月份價格達到峰值154美元/噸后,9-10月份連續下跌,10月份平均價格僅為139美元/噸,比8月峰值低15美元/噸,跌價幅度接近10%。國產礦的跌價區間與進口礦相近,但跌價幅度小于進口礦的跌價幅度。

從進口的地區上看,進口澳礦的數量增長最為迅速,按后兩個月10月份進口量計算,全年預計進口澳礦將達到1.84億噸,比上年多進口0.38億噸,同比增長26%。相比之下,預計全年進口巴西礦達到1億噸的水平,僅比上年增長2.9%。其他地區的進口數量比重變化不大。

|

項目 |

1-10月進口量 |

比重 |

2007年全年量 |

比重 |

|

全部進口量: |

37669萬噸 |

|

38309萬噸 |

|

|

其中: |

|

|

|

|

|

1、澳大利亞 |

15535萬噸 |

41.2% |

14560萬噸 |

38.0% |

|

2、巴西 |

8526萬噸 |

22.6% |

9763萬噸 |

25.5% |

|

3、印度 |

7676萬噸 |

20.4% |

7937萬噸 |

20.7% |

|

4、南非 |

1217萬噸 |

3.2% |

1223萬噸 |

3.2% |

|

5、烏克蘭 |

627萬噸 |

1.7% |

228萬噸 |

0.6% |

|

6、印度尼西亞 |

598萬噸 |

1.6% |

442萬噸 |

1.2% |

|

7、伊朗 |

489萬噸 |

1.3% |

504萬噸 |

1.3% |

二、席卷全球的金融危機引發的經濟危機,造成需求和消費的大幅下降。對鋼鐵行業來說鋼材價格的大幅下跌使企業的盈利水平急劇倒退,鋼鐵生產增長也處于負增長態勢。然而就鋼鐵行業來說可能帶來的唯一的好處就是鐵礦石價格終于迎來了對等談判的機會。

1、鐵礦石價格自8月份起迅速回落。目前進口印度礦到岸價格僅為70美元/噸左右。

造成進口鐵礦石價格下跌的主要動力來自于現貨礦,1-8月份進口現貨礦平均到岸價格還在188-190美元/噸高位,但隨即在8-11月份迅速下跌,截至11月下旬,進口印度現貨礦價格跌至70美元/噸,價格劇烈下跌了63%。海運費的下跌構成進口到岸價格下跌的原因之一。目前巴西至中國海運費價格已經跌破8美元/噸,西澳方向也已跌破4美元/噸,價格已經下跌了92%以上。目前的現貨鐵礦石價格從天上一下子摔到地上,給2009年的鐵礦石價格談判帶來了有利條件。在上半年還在考慮繼續漲價的鐵礦石出口商們,目前不得不認真考慮降低礦石價格的可能性了。需求的降低直接導致國內鐵礦石進口量的減少,盡管1-10月份中國累計進口鐵礦石3.77億噸,仍同比增長20.2%,但10月中國鐵礦石進口3062萬噸,環比下降21.7%,是近12個月以來的最低水平。

2、全球經濟增長放緩,主要發達國家陷于衰退,石油等初級產品價格大幅下跌,預計2009年會有反彈,但顯然不看好上半年。

IMF認為由于金融部門杠桿率繼續下降,全球生產者和消費者信心跌落,在過去一個月里,全球經濟增長的前景惡化。因此預計2009 年的全球經濟增長率為2.2%,比10 月預測相比下降了GDP 的0.75個百分點。發達經濟體2009 年的產出將在全年基礎上收縮,這將是戰后以來的第一次。在新興經濟體,預計2009 年的增長將明顯放慢,但仍將達到5%。石油價格今年曾沖破145美元/桶,目前已經跌破50美元/桶,退回到2005年年初的水平了。廢鋼的價格也在急劇的下跌,再加上鋼材價格的大幅度下跌等因素,鐵礦石價格似乎也沒有理由再在高位停留了。而CVRD部分高管卻很樂觀,他們對中國鐵礦石需求將迅速回升持樂觀態度,他們預計中國對鐵礦石的需求將在2009年上半年反彈,因為全球周期性衰退不會破壞長期的經濟發展,隨著中國住房、城市化及收入等方面的提升,中國長期基本面發展勢頭依然強勁。

3、下游需求的銳減,造成價格大幅下跌,迫使鐵礦巨頭放棄整合。

中國進口鐵礦石最多的國家是澳大利亞、巴西和印度,1-10月這三個國家累計向中國出口的鐵礦石量達到3.17億噸,占中國全部進口量的84%。

CVRD是世界最大的鐵礦石生產和出口商,其鐵礦資源集中在“鐵四角”地區和巴西北部的巴拉州,擁有挺博佩貝鐵礦、卡潘尼馬鐵礦、卡拉加斯鐵礦等,保有鐵礦儲量約40億噸。CVRD近期已削減了產量,10月份該礦業巨頭削減鐵礦石產量3000萬噸,但同時表示“削減10%鐵礦石產量只是臨時性調整,只適用到2009年。”

澳大利亞的Rio Tinto和BHP分別是世界第二、三大礦業公司。澳大利亞約97%的鐵礦石產自西澳Pilbara地區。BHP、哈默斯利鐵礦石集團有限公司和羅布河鐵礦聯合公司是澳大利亞三大鐵礦生產者。

澳大利亞BHP公司的礦山位于澳大利亞西部Pilbara地區,分別是紐曼、揚地和戈德沃斯三個礦區,總探明儲量約為29億噸,鐵礦年產量總和超過7000萬噸。所有礦山生產的鐵礦石都通過長426公里的鐵路線運輸到黑德蘭和芬尼康島港口混勻,再裝船外運到國際鐵礦石市場銷售。哈默斯利鐵礦有限公司是澳大利亞第二大鐵礦石生產公司,在西澳皮爾巴拉地區有五座生產礦山(即湯姆普賴斯鐵礦、帕拉布杜鐵礦、恰那鐵礦、馬蘭杜鐵礦、布諾克曼第二礦區),探明儲量約為21億噸,公司鐵礦年生產能力為6500萬噸。該公司所有生產礦山生產的鐵礦石都通過鐵路線運輸到丹皮爾港口混勻,裝船外運國際鐵礦石市場銷售。羅布河鐵礦聯合公司是澳大利亞第三大鐵礦石生產公司。該公司的鐵礦資源集中在潘那瓦尼加附近的羅布河谷,年生產能力為3000萬噸。

早在今年2月必和必拓對力拓提出了收購要求,收購價格為每3.4股必和必拓股票換1股力拓股票。如果交易完成,將使全球鐵礦石主要供應商由必和必拓、力拓和巴西淡水河谷三家縮減為兩家,合并后的新企業將占據全球鐵礦石市場超過三分之一的份額。在經濟不佳的狀況下,必和必拓公司正式撤回對競爭對手力拓公司660億美元的收購報價。放棄收購的主要原因是收購后難以產生足夠現金流來支付新增的大額債務。并且,對下游鋼鐵工業前景持悲觀態度,這也降低了必和必拓通過并購力拓以增加鐵礦石資產的意愿,此外,歐盟的極力反對也是使必和必拓放棄收購的原因之一。

4、三大礦石出口商相繼出臺減產措施,以應對不斷下滑的市場價格。

全球鐵礦石價格自1981年一直是根據必和必拓、力拓、淡水河谷三大鐵礦石生產商與中國寶鋼(后加入)、日本新日鐵、歐盟鋼廠鋼鐵生產商通過年度談判確定的。在每年的第四季度開始談判,決定下一財政年度鐵礦石離岸價格,但同時任何一家礦山與鋼廠達成鐵礦石首發價格,則談判就告結束,其他各家均接受首發價格。

今年下半年,全球市場、特別是中國鋼材市場價格大幅度下跌,鋼鐵行業大面積虧損,全球各地鋼鐵企業紛紛宣布削減產量,估計比2007年減少鋼鐵產量約20%。此舉導致鐵礦石需求大幅減少,鐵礦石價格大幅降低。迫于此鐵礦石生產商被迫宣布減產計劃:

CVRD計劃減產3000萬噸鐵礦石產量, Rio Tinto也宣布2008年減少2000萬噸產量。必和必拓和淡水河谷宣布將減少他們的巴西合資公司Samarco鐵礦石球團65%約1400萬噸的產量。鐵礦石現貨出口大國印度,由于部分礦山已經處于倒閉的邊緣,不得不在十天內連續兩次降低出口關稅:11月1日調低印度粉礦出口關稅,由定率15%調整為定額200盧比/噸(約4.5美元);11月10日,再次將粉礦稅率由200盧比/噸調整為離岸價格的8%。

即將進入2009年。今年的冬天對于被高價鐵礦石庫存折磨的大型鋼鐵企業來說顯得特別寒冷,他們對于鋼材價格的回升至少在明年二季度以前已經基本不報有任何幻想,倒是鐵礦石談判價格下調成為鋼廠減輕虧損、甚至扭虧的希望所在。因為關于中國粗鋼產量增長的最壞的估計可能是負增長或零增長,按照今年的礦鋼比計算,即使今年粗鋼產量維持零增長、保持5億噸鋼的水平,將使國產、進口鐵礦石資源合計至少富裕1億噸,這樣的市場供求,使買方希望下調鐵礦石價格成為情理之中的考慮。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號