鋼廠方面:本周國內結構鋼主導鋼廠均對產品出廠價格保持穩定,即使一單一議的情況下讓利幅度也比較小。另外一方面,在國家出臺4萬億救市計劃以后,國家加大對基礎設施的投資建設,各地省政府也積極上馬新項目,導致對普鋼的需求快速反彈,螺紋鋼的需求明顯加大。同時,優鋼目前生產面臨嚴峻的生產成本虧損問題,轉產螺紋效益比較明顯,所以部分優鋼企業開足馬力轉產螺紋,直接導致部分優鋼生產力度明顯縮減。鑒于這種情況,預計國內結構鋼資源短缺的局面暫時不會得到大量的補充。

綜上所述,12月國內結構鋼市場行情穩中看漲,另外鋼廠方面將出臺最新價格政策,預計多以漲價為主,屆時市場價格將形成有價無貨空拉漲的態勢,市場三方面主體的對峙將進一步激化。

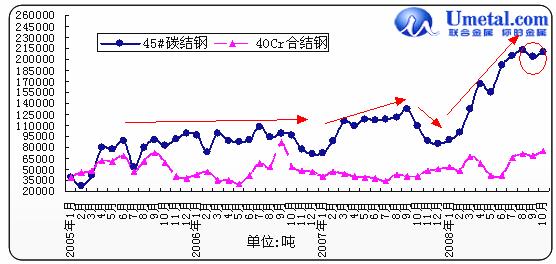

圖:2007年1月-2008年11月熱點地區45#碳結鋼價格走勢圖

圖:2007年1月-2008年11月熱點地區40Cr合結鋼價格走勢圖

一、市場面分析

1、國內主要優鋼企業產、銷情況分析

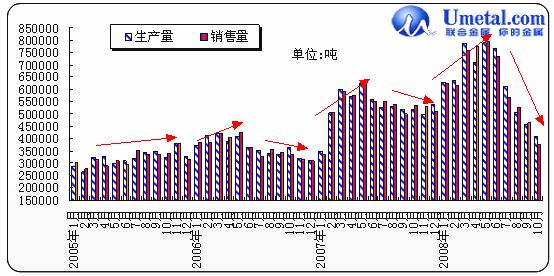

(1)優碳鋼:2008年10月份國內21家主要優鋼企業合計產量為41.0186萬噸,較2008年9月減少4.5352萬噸;10月份合計銷量為37.4956萬噸,較2008年9月份減少8.9758萬噸。2008年10月份產銷率為91.41%;如圖3:

圖3:2005年1月-2009年10月21家優鋼企業碳結鋼產銷表

從上圖中,我們可以看出,10月份國內碳結鋼產量、銷量繼續縮減,已經達到2006年同期水平,這也在一定程度上說明市場需求極度萎縮,而鋼廠方面也繼續大幅減產甚至停產。

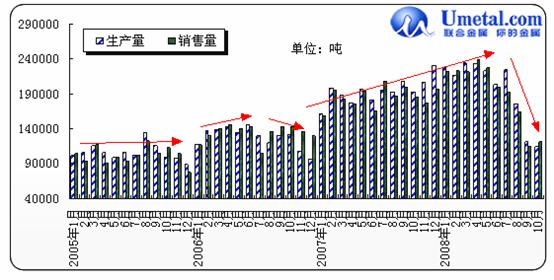

(2)合結Cr鋼:2008年10月份國內15家主要優鋼企業合計產量為11.4394萬噸,較2008年9月份減少0.6707萬噸;2008年10月份合計銷量為12.0439萬噸,較2008年9月增加0.5744萬噸,2008年10月份產銷率超過100%;如圖4:

圖4:2005年1月-2008年10月15家優鋼企業合結鋼產銷表

從上圖3、4中,我們可以看出,10月份國內碳結鋼產量、銷量繼續縮減,已經達到2006年同期水平,這也在一定程度上說明市場需求極度萎縮,而鋼廠方面也繼續大幅減產甚至停產。而在11月份部分停產、減產的優鋼企業并沒有復產。鋼廠長期的停產、減產在一定程度上也使得市場資源供給方面出現短缺。據聯合金屬網了解,在12月份,首特、武鋼將對部分優鋼產品復產,這樣可能對市場資源緊張的局面起到一定的緩解。

2、國內主要優鋼企業庫存情況分析

2008年10月份國內15家主要優鋼企業45#碳結鋼合計庫存量為20.9872萬噸,較2008年9月份增加0.5958萬噸;2008年10月份40Cr合計庫存量為7.4288萬噸,較2008年9月份增加0.5405萬噸。如圖5:

2005年1月-1008年10月15家優鋼企業碳、合結鋼庫存對照表

據聯合金屬網統計:截止11月底國內主導鋼廠首特、南鋼、通鋼、淮鋼、凌鋼、承鋼、無錫雪浪、蘇南特鋼、西寧特鋼、中天、杭鋼、長力、萊鋼、濰鋼、湘鋼碳、合結鋼庫存總量為30萬噸左右。從目前統計數據來看,國內主導結構鋼生產企業庫存總量出現一定程度的下降。但目前國內主導優鋼企業總庫存量依然處在歷史高位水平,較正常水平依然有較大的差距。同時提醒市場參與者積極關注鋼廠內庫存和市場庫存的變化。

二、市場基本面分析

1、需求方面分析

(1)城鎮固定資產投資增幅放緩

今年1至10月,全國城鎮固定資產投資完成113189億元,比上年同期增長27.2%,增幅同比提高0.3個百分點,比1至9月回落0.4個百分點。

今年1至10月,第一產業投資增長61.8%,增速同比加快22.9個百分點。第二產業投資增長30%,增速同比加快0.4個百分點。第三產業投資增長24.3%,增速同比回落0.4個百分點。

今年1至10月,全國新開工項目208083個,比去年同期增加16997個,施工項目306769個,比去年同期增加24257個。新開工項目計劃總投資68807億元,同比增長3.2%。新開工項目計劃總投資占施工項目計劃總投資比重為25%。

作為經濟增長的主要推動力,今年以來投資名義增幅與去年基本持平,甚至還略有提高。但考慮到同期投資品價格的漲幅,投資實際增速低于去年。不過,10月份工業品出廠價格顯著回落,未來投資品價格對投資實際增速的影響有望減輕。特別是近期國家出臺擴大內需的重大舉措,規模龐大的投資計劃將拉動投資有力增長。

2006年1月-2008年10月城鎮固定資產情況表

(2) 10月份全國規模以上工業企業增加值同比增長8.2%

10月份,全國規模以上工業企業(年主營業務收入500萬元以上的企業)增加值同比增長8.2%,比上年同期回落9.7個百分點。

首先,從主要行業看,紡織業增長7.8%,化學原料及化學制品制造業增長2.7%,非金屬礦物制品業增長13.8%,通用設備制造業增長11.9%,交通運輸設備制造業增長10.9%,電氣機械及器材制造業增長13.9%,通信設備、計算機及其他電子設備制造業增長6.9%,電力熱力的生產和供應業增長3.4%,黑色金屬冶煉及壓延加工業下降5.6%。

其次,從主要產品看,原煤和原油分別為2.2億噸和1635萬噸,同比分別增長9.2%和3.9%;發電量2645億千瓦時,同比下降4.0%;生鐵、粗鋼和鋼材產量分別為3413萬噸、3590萬噸和4293萬噸,分別下降16.8%、17.0%和12.4%;水泥1.2億噸,增長1.1%;汽車73萬輛,下降0.7%,其中轎車41.7萬輛,增長6.2%。

最后,工業企業產品銷售率為97.4%,同比下降0.78個百分點。工業企業共實現出口交貨值7089億元,同比增長6.8%。

1-10月份,全國規模以上工業企業增加值同比增長14.4%。(國家統計局)

圖:2006年2月-2008年10月全國規模以上工業企業增加值增長對照表

(3)1-10月機械工業產值同比增長26.8%

2008年前10月,機械行業銷售產值同比增速延續回落走勢。1-10月,全國機械工業累計銷售產值同比增長26.8%,增速比去年同期(31.87%)下降5.07個百分點,1-9月全國機械工業累計銷售產值增速比去年同期下降4.14個百分點。從今年各月銷售產值增速看,1-10月銷售產值增速延續上兩月環比回落走勢,并且回落幅度加大:1-9月份環比回落0.74個百分點,而1-10月份環比回落了1個百分點。從出口方面來看,出口交貨值增速也在繼續下降。1-10月,全國機械工業累計出口交貨值為同比增長20.1%,增速環比回落1.4個百分點,總體呈逐月下降的走勢。

總體來看,10月份數據顯示受國際金融危機影響全球經濟放緩等國內外多重因素的影響,整個機械行業的內外需求繼續放緩。目前機械行業內外需求疲弱,國際金融危機已影響至實體經濟,出口受到極大影響,國內消費需求也不振。雖然國家今年四季度開始實行的積極財政政策和適度寬松的貨幣政策,加大投資力度,出臺了一系列促進經濟平穩增長的政策和措施,將緩解經濟增速下滑的步伐,但短時間內還是難以逆轉增速下滑的趨勢。

圖:2007年2月-2008年9月機械工業產、銷對照表

2、宏觀政策影響分析

(1)國家救市 激活鋼材市場需求

面對金融危機向實體經濟的不斷蔓延,國家發布4萬億的救市計劃,4萬億拉動內需措施將為我國鋼鐵行業啟動1.65億噸的需求。在市場紛紛感嘆鋼鐵業寒冬到來之時,這一預測給人帶來些許暖意。政府4萬億投資當中,將有9000億用于保障性安居工程建設,這部分工程將在未來三年拉動鋼鐵需求大約0.6億噸。

同時,基于11月13日鐵道部最新公布的投建計劃,我國在未來三年實施的鐵路建設規模將超過3.5萬億。報告預測,這筆投資將拉動鋼材需求1.05億噸。目前我國全年的鋼材需求量為4.3到4.5億噸,因此兩項加起來“激活”的1.65億噸鋼材需求,并不是一個小數目。

但是由于房地產業和汽車業仍然會在未來持續不景氣,未來兩到三年,鋼材需求量不為樂觀,還會出現明顯供大于求的現象。

另外指望政府帶動投資,填補市場萎縮,那是不可能的。由于我國的鋼材需求量中,有50%~55%為建筑業需求,而其中又有60%為房地產業需求。因此,房地產業投資的萎縮甚至停滯,將可能帶來每年2000多萬噸鋼材需求的損失。這也就意味著我國還要投資5萬億,才能把房地產業衰退對鋼鐵業的影響給抵消掉。

(2)10月份工業品出廠價格同比上漲6.6%

10月份,工業品出廠價格同比上漲6.6%;原材料、燃料、動力購進價格上漲11.0%。

在工業品出廠價格中,生產資料出廠價格同比上漲7.7%。其中,采掘工業上漲22.7%,原料工業上漲9.0%,加工工業上漲5.1%。生活資料出廠價格同比上漲3.1%。其中,食品類價格上漲5.4%,衣著類上漲2.6%,一般日用品類上漲3.6%,耐用消費品類下降0.4%。

分品種看:

——原油出廠價格同比上漲11.3%。成品油中的汽油、柴油和煤油出廠價格分別上漲31.7%、19.5%和36.3%。

——化工產品價格類中,順丁橡膠同比上漲25.5%,聚苯乙烯價格下降6%,滌綸長絲下降8.4%。

——煤炭開采和洗選業出廠價格同比上漲41.1%。其中,原煤出廠價格上漲40.6%。

——黑色金屬冶煉及壓延加工業出廠價格同比上漲15.3%。其中,普通大型鋼材價格上漲22.3%,普通中型鋼材上漲21.3%,普通小型鋼材上漲18%,線材上漲11.6%,中厚鋼板上漲17%。

——有色金屬冶煉及壓延加工業出廠價格同比下降9.8%。其中,鋁下降7.5%,銅下降16.9%,鉛下降22.7%,鋅下降39.7%。

此外,在原材料、燃料、動力購進價格中,燃料動力類、黑色金屬材料類和化工原料類購進價格同比分別上漲24.6%、17.7%和5.7%,有色金屬材料類購進價格同比下降8.2%。。

1-10月份累計,工業品出廠價格同比上漲8.2%,原材料、燃料、動力購進價格上漲12.2%。(國家統計局)

圖:2007年1月-2008年10月工業產品出廠價格走勢

(3)大幅下調存貸款基準利率存款準備金率

為貫徹落實適度寬松的貨幣政策,保證銀行體系流動性充分供應,促進貨幣信貸穩定增長,發揮貨幣政策在支持經濟增長中的積極作用,中國人民銀行決定下調人民幣存貸款基準利率和金融機構存款準備金率:

從2008年11月27日起,下調金融機構一年期人民幣存貸款基準利率各1.08個百分點,其他期限檔次存貸款基準利率作相應調整。同時,下調中央銀行再貸款、再貼現等利率。

從2008年12月5日起,下調工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵政儲蓄銀行等大型存款類金融機構人民幣存款準備金率1個百分點,下調中小型存款類金融機構人民幣存款準備金率2個百分點。同時,繼續對汶川地震災區和農村金融機構執行優惠的存款準備金率。(中國人民銀行網站)

央行此次大幅降息顯示了國家保增長的堅強決心,對基建相關行業刺激較大,由此也將顯著拉動鋼鐵業的需求。在國家4萬億元投資計劃的帶動下,國內鋼材連續大幅降價的勢頭有所遏制,鋼材價格終于止跌并有一定幅度的反彈,鋼價的止跌無疑大大提振了投資者對于鋼鐵業未來回暖的信心,而這一次央行大幅降息,將降低企業未來投資成本,也將進一步拉動鋼鐵業需求。

(4)取消部分鋼材出口關稅

國務院在批準了2000多億元的固定資產投資項目的同時,還宣布將從12月1日起再次上調出口商品的退稅率并調整部分產品的出口關稅。取消部分鋼材、化工品和糧食的出口關稅,降低部分化肥出口關稅并調整征稅方式,對個別產品開征或提高出口關稅。這是中國今年以來第三次上調出口退稅稅率。對于國家這樣的調整,主要是考慮到鋼鐵行業虧損面在進一步擴大,所以適當調高一些鋼材出口退稅。此舉無疑將提高國內鋼鐵產品對外出口的積極性,明顯提高鋼鐵產品出口量,從而在一定程度上緩解國內資源供應過剩的局面,改善國內鋼鐵行業的基本面情況。對于鋼鐵行業來說是久違的超級利好。

(5)印度政府對鋼鐵產品重新征收5%的進口稅

印度政府18日決定對生鐵、鋼半成品、扁鋼和長材的進口征收5%的從價稅;對原豆油征收20%的進口稅,并立即生效。印度國內鋼鐵行業之前曾游說政府對相關鋼鐵產品征收10%的進口稅,以抑制進口和對下降的國內鋼鐵價格提供幫助。之前,鐵礦石和如生鐵、長材等鋼鐵產品以及原豆油的進口都是完全免稅的。

在向新聞界發表的一份聲明中,印度財政部表示,“這些措施的推出是因為商品國際價格最近的下滑和保護國內生產的者利益。”

盡管如此,印度業內專家表示,進口稅不會對抑制進口起到任何緩解作用。烏克蘭和其他國家的公司的鋼鐵產品的報價為430-440美元/噸(離岸價格),并且大量的合同正在進行商談中。按照目前盧比兌美元的匯率,這轉化為21300-21800盧比/噸。

價格在消費領域域將增加港口費用和內陸運費,從而達到23300-23800盧比/噸。相比之下,據貿易消息人士稱,印度國內鋼材銷售價格為34000盧比/噸。5%的進口稅將推動進口鋼材的成本增加1100盧比/噸左右,而國內鋼材價格和進口價格的差距在10000盧比/噸左右。

印度國內鋼鐵生產商為刺激銷售,在本月初曾降價12-14%(5000-5500盧比/噸),但情況迄今為止沒有得到改善,他們可能會進行另一輪降價。

3、其他因素分析

(1)、鋼廠停產、減產 控制資源市場投放量

11月國內主導結構鋼企業繼續保持停產、減產態勢,部分有實力鋼廠開始復產螺紋,但是沒有增加結構鋼產品資源的市場投放量。這也使得市場資源短缺的局面加劇,成為短期市場穩定的利好支撐因素。

(2)、鋼廠漲價 提振市場信心

11月下旬,部分二線優鋼鋼廠及部分特鋼鋼廠率先對結構鋼產品出廠價格出臺上調價格措施,幅度在100-150/噸。鋼廠上調價格更多的意義在于給市場傳遞積極看多后市的想法,這對低迷、迷茫、寒冷的市場來說猶如一絲暖風,讓眾多貿易商看到些許希望。

(3)、資源短缺 借機拉漲

目前國內結構鋼市場資源嚴重短缺,部分規格甚至出現斷檔,出現這樣的局面主要由兩方面原因造成:(1)前期貿易商看空后市,大量拋貨殺跌,沒有估計庫存配置情況。(2)目前貿易商對后市沒有清晰、明確的判斷,不敢批量進貨。(3)鋼廠停產,即使貿易商想進貨也是無貨可提。(4)部分地區的大戶前期已經將其他貿易商的資源基本收購,對市場資源進行了壟斷。而就是在市場資源短缺的局面下,而需求依然存在,部分有庫存的貿易商開始借機拉漲價格,造成了市場價格再次回升的局面。但也要注意的是,畢竟需求沒有明顯的回轉,這也在一定程度上限制了拉漲的幅度和速度。

(4)、鋼廠借利好轉產螺紋

在國家出臺4萬億救市計劃后,基礎設施建設很快就被落實實施,從而直接帶動了普鋼的需求。而部分優鋼企業也借著國家政策的春風,開始轉產螺紋,也使得本就生產不多的結構鋼產品的產量再次收到擠壓。另外,鋼廠生產成本、出廠價格與市場銷售價格形成嚴重倒掛,而在結構鋼市場主流銷售價格沒有大幅拉起之前,鋼廠重新大力生產結構鋼產品的可能性不大。

(5)、原材料價格趨于穩定

目前,鐵礦石,煤焦、廢鋼、生鐵、特種合金等原材料價格已經出現明顯止跌的跡象,從而使得結構鋼產品價格穩定在成本因素方面得些許支撐,也成為后市價格穩定的利好因素。

三、后市展望

綜上所述,在經歷了10-11月份的反復震蕩后,鋼廠、貿易商、終端用戶三方已經形成了嚴峻的對峙局面,鋼廠資源不積極,貿易商沒庫存,無力殺跌,終端用戶需求不佳,采購不積極。三方僵持的局面如何打破有以下猜測:

1、鋼廠提價,市場上形成空拉態勢,刺激終端市場。

2、貿易商拉漲,從而縮小鋼廠虧損程度,促使鋼廠開始復產結構剛,改善供求局面,市場重新尋找平衡。

3、國家政策效應快速顯現,需求回升,從根本上改善市場的需求情況。而這3點的實現也是按照1、2、3的順序難度依次增加。而鋼廠上調出廠價格以刺激市場的方式在短期內比較容易實現。

預計12月份國內結構鋼市場價格以穩為主,并在鋼廠提價的基礎上有望出現小幅的拉漲的行情,但幅度和時間都比較有限。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號