最近,鋼材期貨即將正式上市交易的消息不絕于耳,甚至有消息將具體的上市日期公布為3月9日,中國期貨業協會日前對外公布了參與鋼材期貨分析師培訓的名單,來自數十家期貨公司近500名人員,將參加在北京、上海和廣州三地舉辦的培訓。鋼材期貨被市場各方寄予熱切的期望,僅在鋼材期貨屆時交易量為滬銅交易量兩倍的保守假設下,就可得出期貨行業凈利潤可望增加三成以上。數據顯示,鋼材市場規模遠遠超過目前上海期貨交易所上市的銅、鋁和鋅等有色金屬品種,2008年中國銅的需求量為500萬噸,而螺紋鋼和線材的需求量達到1.7億噸。依照目前的情況分析,鋼材期貨如無意外最晚將在上半年正式上市,必將引導一部分金融資本進入鋼鐵行業,間接影響到相關產品的價格走勢。所以二季度的鋼材價格走勢將受到鋼材期貨的影響,這是毫無疑問的。下面筆者根據手頭掌握的資料詳細分析研究鋼材期貨上市對具體鋼材產品的影響,期望能對大家判斷二季度鋼材價格走勢有所幫助。

鋼材期貨的前世今生

鋼材期貨的上市進程已通過發改委工業司,只待國務院最后的流程。上市產品首推高速線型(Φ6.5mm低碳鋼熱軋圓盤條)和螺紋鋼(熱軋帶肋鋼筋)。具體參考我國原先曾經推出的鋼材品種。預計最晚2009年第二季度即將推出上市。

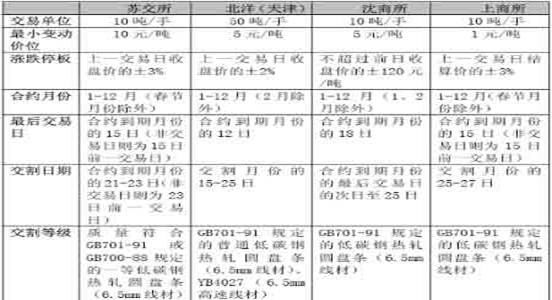

20世紀80年代后期建立的鋼材現貨批發市場,改變了生產計劃由國家規定、產品由國家分配的傳統格局,在一定程度上提高了鋼材生產企業面向市場、適應市場的能力,也為建立統一、高效、通暢的鋼材流通體系打下了基礎。但當時普遍出現的三角債以及由現貨市場本身的缺陷如信息不暢、交易缺少公開性所帶來的問題,困繞著鋼材生產和經營企業,制約了鋼材市場的進一步發展。因此,人們急需找到一條履約率高、質量有保障、能產生權威價格的有效途徑,線材期貨品種正是順應市場經濟發展的需要,在鋼材流通體制改革的進程中應運而生。1993年3月,蘇州商品交易所率先推出了φ6.5mm線材期貨交易,之后,天津聯合期貨交易所、沈陽商品交易所、重慶商品交易所、上海建筑材料交易所和北京商品交易所也相繼推出該品種的期貨合約。 1993年至1994年,我國的經濟正處于特定的起步發展階段,一方面,由于線材是基本建設中不可缺少的產品,市場需求面廣量大,線材期貨交易一推出,馬上得到鋼廠、物資流通企業和使用廠家的積極響應,另一方面,由于當時的銀行資金相對寬松,因而催化了新上市的線材期貨品種的交易規模迅速擴大。這期間全國線材期貨交易累計成交總量達到4.52多億噸,成交金額計1.32多萬億元,交割總量251多萬噸,成為當時全國成交量最大的商品期貨品。

鋼材期貨合約上市影響分析

目前我國鋼鐵企業的規模大部分都偏小,雖然擁有如寶鋼集團、武鋼集團、鞍鋼集團等生產規模達1000萬噸以上的大型鋼鐵企業,但是行業集中度依然不高。日本前五大鋼鐵企業的產量占國內鋼產量的70%,韓國僅浦項鋼鐵一家企業就占了國內鋼產量的65%以上,歐盟前六大鋼鐵企業市場集中度為74%。相對于國外鋼廠的高度集中,國內近十年的行業集中度卻呈逐年遞減的趨勢,行業競爭更接近完全競爭。在這種低集中度改變前,國內鋼材價格仍然存在大幅波動的可能性。

在鋼材的供貨渠道方面,國外多為廠商直達供貨,價格決定權由生產商控制,因而并不存在過大的價格波動基礎。而我國的鋼材流通渠道相對分散,流通時間較長,加之我國目前正處于經濟高速增長時期,基礎建設規模的相應增大和建筑工程施工期間的成本風險必然會影響到基建企業的利益。因此,在市場價格波動比較大時,眾多的貿易商以及下游使用行業都需要套期保值的工具,以規避價格波動風險,鎖住利潤。

我國鋼材現貨市場狀況不同于國外,生產和消費量都很大,而國外則相對較少而且固定。國內鋼材在線材和螺紋鋼市場上占據了主導地位,2003年我國線材產量已經占世界48%。。2006年我國線材產量達4800萬噸,線材和螺紋鋼總產量達國內鋼材產量30%。因此,線材和螺紋鋼有很大一批生產商和消費商參與。

國外成熟期貨市場對鋼材期貨品種的推出主要存在三方面顧慮:1、直銷模式。2、寡頭壟斷。3、現貨交割問題。而我國不同與國外期貨市場,鋼材期貨比較合適我國市場,主要表現在:1、國內鋼材產品需求旺盛。2、準備推出的期貨合約的標的線材和螺紋鋼產量占國內鋼產量的三分之一。3、國內鋼鐵行業集中度不高,處于完全競爭狀態,價格波動幅度較大。4、銷售渠道廣泛,中間商參與眾多。5、受價格影響大,各環節參與者套期保值需求強烈。

一旦鋼材期貨開立,將吸引大量場外資金參與到相關鋼材品種的定價中,在這個過程中,鋼材的定價權就會自然從鋼廠轉移到市場中,鋼材的定價也就自然從原來的半市場半鋼廠轉變成純市場化定價,但是市場化的風險如何通過合理的規則設計來規避,這是需要仔細考慮的。

短期內傳統的鋼廠定價模式和期貨合約市場化定價模式會有一定的沖突,直接導致相關鋼材品種價格走勢的劇烈模式,這在鋼材期貨上市之后是不可避免的。

二季度鋼材價格走勢預測

影響二季度鋼材價格走勢的兩個關鍵因素,一個是國家提振內需的四萬億投資計劃是否能按照政策設想通過相關項目建設拉動內需,進而在短期內提高鋼材消費強度,拉動鋼材價格,從一月份的貸款信息中其實已經透露出相關資金正在陸續進入核準開工階段,在二季度,政策影響因素將逐漸顯現。第二個關鍵因素就是鋼材期貨能否如市場期望的一樣在三月開出,真正開立以后的相關合約對現貨市場的影響究竟能有多大?鋼材期貨參照相關黃金期貨和鋅期貨等金屬品種上市前后的表現來看,一般在相關品種合約上市前后,其現貨價格由于增量資金的涌入,短期內其現貨價格會有推高效應。隨后由于空頭合約的逐步設立,其合約價格會緩慢回歸到現貨價格附近。所以二季度鋼材價格會有一定幅度的波動,但從總體上看,鋼材價格走勢還會保持在上行通道內。

具體到相關鋼材品種,即將上市的鋼材期貨合約中包含的螺紋鋼和線材在二季度將擁有最大的市場機會,一方面由于其所處低端鋼材的產品序列中,受上游原材料價格支撐的力度最大,而從目前市場情況分析,鐵礦石,焦炭等原材料價格走勢正處于探底反彈過程中,短期內不會輕易改變,另一方面,由于期貨合約交割的需要,一部分螺紋鋼和線材庫存將被固定,不進入市場流通,庫存的短期集中減少也會推高價格。而高端鋼材由于出口形勢還沒有明顯改變,國際鋼材市場價格還在低位運行,已經有部分國外低價鋼材進入國內,其中主要以冷軋和熱軋類板材為主,所以短期內國內高端鋼材價格走勢還將維持在低位運行。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號