7月,盛夏初至,全國籠罩在高溫天氣中,國內(nèi)市場鋼材價格也出現(xiàn)了久違的周期式上漲,CISA長材及板材價格指數(shù)在連續(xù)八周的上升后,又重新回到了100點(diǎn)以上。在國際經(jīng)濟(jì)形勢依然不樂觀、需求重啟還不明顯的情況下,國內(nèi)粗鋼產(chǎn)量再度刷新最高記錄,并且原燃材料價格也出現(xiàn)較大幅度的上漲,使7月份國內(nèi)市場供需情況變得不樂觀。

一、全球粗鋼產(chǎn)量持續(xù)降低,需求疲軟態(tài)勢短時間內(nèi)難以明顯改善。

(一)全球粗鋼產(chǎn)量除中國外繼續(xù)大幅降低,盡管預(yù)計三季度產(chǎn)量會有所上升,但需求低速增長的形勢沒有得到根本改善。

根據(jù)WSA的統(tǒng)計數(shù)字,1-5月全球共產(chǎn)粗鋼4.48億噸,同比減少產(chǎn)量1.31億噸,同比下降22.6%。若扣除中國,則是同比下降36.2%。其中:歐盟27國5013萬噸,同比減少45.0%;中北美2876萬噸,同比減少50.4%;亞洲扣除中國后粗鋼產(chǎn)量為8455萬噸,同比減少25.5%。上述三大地區(qū)減產(chǎn)總量接近1億噸,占全部減量的四分之三。

全球粗鋼產(chǎn)量的大幅減少,反映了整體需求萎縮的程度。這種萎縮在去年4季度達(dá)到了頂峰。然而從今年以來的情況看,歐洲、北美及亞洲的鋼鐵生產(chǎn)呈現(xiàn)出振蕩回升的態(tài)勢,盡管粗鋼產(chǎn)量各月同比仍然是兩位數(shù)的負(fù)增長,但是從環(huán)比的角度看,振蕩上升的趨勢較為明顯,特別是1月、3月和5月,產(chǎn)量環(huán)比增幅較為明顯。從同比降幅看,也是相同的變化趨勢,5月份粗鋼產(chǎn)量同比降幅比上月收窄了3-4個百分點(diǎn)。

| 同比降幅% | 1月 | 2月 | 3月 | 4月 | 5月 | 累計 |

| 1、歐盟27國 | -44.3 | -41.5 | -45.2 | -48.9 | -44.8 | -45 |

| 2、中北美 | -52.6 | -51.4 | -49.3 | -51 | -47.8 | -50.4 |

| 3、亞洲(不含中東) | -8.3 | -7.3 | -10.2 | -10.7 | -7 | -8.7 |

(二)、國內(nèi)粗鋼生產(chǎn)大幅增長,鋼材品種結(jié)構(gòu)有所調(diào)整。

5月份,全國粗鋼產(chǎn)量達(dá)到4646萬噸,同比增長了0.6%。粗鋼日產(chǎn)水平接近150萬噸,是近11個月以來的最高記錄。從累計情況看,1-5月累計生產(chǎn)粗鋼2.17億噸,日產(chǎn)水平相當(dāng)于年產(chǎn)粗鋼5.25億噸,將超過上年約5個百分點(diǎn)以上。

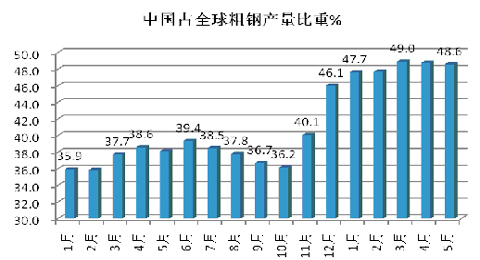

1-5月中國粗鋼產(chǎn)量占全球粗鋼產(chǎn)量的比重提高至48.4%,比上年同期提高了11.1個百分點(diǎn)。從分月的情況看,自上年11月以來,中國占全球粗鋼產(chǎn)量比重就在40%以上,特別是今年以來,前五個月平均比重達(dá)到48%以上,一方面說明國際市場需求萎縮程度遠(yuǎn)遠(yuǎn)高于國內(nèi);另一方面,從近三個月的比重變化情況看,3月份為49.0%,4月份為48.8%,5月份為48.6%,比重呈減小的趨勢,說明國際市場需求也出現(xiàn)了積極的調(diào)整因素。

1、鋼材品種結(jié)構(gòu)調(diào)整方面,1-5月國內(nèi)累計生產(chǎn)鋼材2.54億噸(含重復(fù)材),同比增長了3.7%。其中:長材產(chǎn)量1.22億噸,同比增長了9.7%。板材產(chǎn)量1.06億噸,同比減少了6.2%。管材大幅增長了14.7%。

| 項目 | 1-5月產(chǎn)量 | 同比增長% | 今年比重% | 上年同期% |

| 鋼材合計 | 2.54億噸 | 3.7 | ||

| 1、鐵道材 | 0.03億噸 | 59.6 | 1 | 0.6 |

| 2、長材 | 1.22億噸 | 9.7 | 47.9 | 43.7 |

| 3、板材 | 1.06億噸 | -6.2 | 42 | 44.7 |

| 4、管材 | 0.19億噸 | 14.7 | 7.5 | 6.5 |

| 5、其他鋼材 | 0.04億噸 | 2.7 | 1.6 | 1.6 |

(1)、長材及鐵道材受國家加大基礎(chǔ)設(shè)施投資的拉動,鐵道用鋼增長了59.6%;中小型型鋼和鋼筋產(chǎn)量大幅增長了17.8%和18.4%,盤條也增長了9.3%。1-5月長材占全部鋼材產(chǎn)量的比重達(dá)到47.9%,比上年同期增長了4.2個百分點(diǎn)。長材需求的大幅增長,使國內(nèi)企業(yè)的目光轉(zhuǎn)向鋼筋、線材等建筑用鋼材。

(2)、板材受產(chǎn)能過剩影響,產(chǎn)量呈持續(xù)減少的態(tài)勢。鞍鋼鲅魚圈鋼鐵項目具備年產(chǎn)200萬噸寬厚板和296萬噸熱軋卷板的生產(chǎn)能力,其與蒂森克虜伯鋼鐵合資的鞍鋼—蒂森克虜伯鍍鋅鋼板有限公司具備年生產(chǎn)80萬噸高檔汽車及家電用熱鍍鋅鋼板的生產(chǎn)能力;武鋼防城港千萬噸鋼項目產(chǎn)品定位于熱軋薄板、熱軋寬厚板、冷軋硅鋼、彩涂、鍍錫等高技術(shù)含量、高附加值產(chǎn)品;首鋼曹妃甸千萬噸鋼項目主要產(chǎn)品也是熱軋帶鋼、冷軋帶鋼、熱鍍鋅板、彩涂板、電工鋼等,用于汽車、造船、管線、家電等;邯鋼新區(qū)在建460萬噸精品板材基地。國內(nèi)其他鋼廠也有規(guī)模較大的板材項目投資,國內(nèi)板材供需呈明顯過剩的態(tài)勢,使板材價格持續(xù)低位運(yùn)行,反過來抑制了板材產(chǎn)能的發(fā)揮。1-5月國內(nèi)板材產(chǎn)量1.06億噸,同比減少了6.2%。其中冷軋薄板、電工鋼板(帶)、厚鋼板、冷軋窄鋼帶、鍍層板(帶)和中板等產(chǎn)量減少尤為明顯, 分別同比減少17.9%、15.8%、14.9%、14.3%、11.4%和9.6%。受國際市場的影響,涂層板和特厚板產(chǎn)量有所增長,分別同比增長21.4%和8.3%。1-5月板材占全部鋼材產(chǎn)量的比重降至42.0%,比上年同期減少了2.7個百分點(diǎn)。

(3)、管材1-5月產(chǎn)量為0.19億噸,同比增長了14.7%。占全部鋼材產(chǎn)量的比重達(dá)到7.5%,比上年同期增長了1個百分點(diǎn)。其中焊接鋼管同比增長了19.7%,無縫鋼管同比增長了8.6%。

2、鋼鐵生產(chǎn)的產(chǎn)能分布調(diào)整方面,華北地區(qū)繼續(xù)扮演國內(nèi)成功產(chǎn)能增長的引擎,1-5月粗鋼產(chǎn)量達(dá)到7662萬噸,同比增長4.29%,占全國粗鋼產(chǎn)量比重35.28%,比上年同期增加了1.3個百分點(diǎn)。若果扣除華北地區(qū),國內(nèi)其他地區(qū)粗鋼產(chǎn)量為1.41億噸,同比下降了1.5%。除華北地區(qū)外,東北地區(qū)和西部地區(qū)的粗鋼產(chǎn)量也有所增長。河北省粗鋼產(chǎn)量增長最為明顯,1-5月粗鋼產(chǎn)量增長了9.6%,增量達(dá)460萬噸,占全國粗鋼產(chǎn)量比重為24.2%,同比增加了2個百分點(diǎn);河北省占華北地區(qū)粗鋼產(chǎn)量的68.6%,同比增長了3.3個百分點(diǎn)。

| 項目 | 1-5月累計 | 同比增長% | 今年比重% | 上年同期% |

| 合計粗鋼產(chǎn)量: | 21719萬噸 | 0.4 | ||

| 1、華北地區(qū) | 7662萬噸 | 4.29 | 35.28 | 33.98 |

| 2、東北地區(qū) | 2347萬噸 | 2.56 | 10.81 | 10.58 |

| 3、華東地區(qū) | 5882萬噸 | -5.35 | 27.08 | 28.74 |

| 4、華南地區(qū) | 5126萬噸 | -0.95 | 23.6 | 23.93 |

| 5、西北地區(qū) | 702萬噸 | 17.42 | 3.23 | 2.76 |

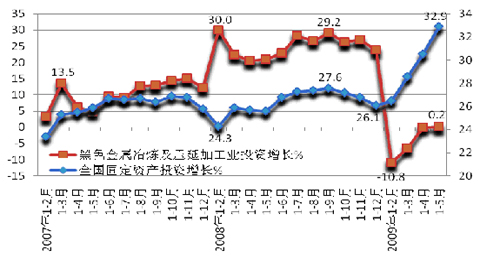

3、從投資增長情況看,今年以來鋼鐵行業(yè)的投資增長呈小幅反彈的態(tài)勢。1-5月全國城鎮(zhèn)固定資產(chǎn)投資5.35萬億元,同比增長32.9%,比上年同期增速加快7.3個百分點(diǎn)。但黑色金屬冶煉及壓延投資968億元,僅同比增長了0.2%,同去年同期相比,增速大幅回落了20.7個百分點(diǎn)。

從增速的變化情況看,全國城鎮(zhèn)固定資產(chǎn)投資增速呈逐月加快的態(tài)勢,并且增速有所加快。今年1-5月同比各月累計投資增長速度均快于上月累計增速,1-5月比1-4月加快7.3個百分點(diǎn),1-4月比1-3月加快2.1個百分點(diǎn),1-3月比1-2月加快0.5個百分點(diǎn)。盡管鋼鐵行業(yè)的投資增速同比仍大幅低于上年同期水平,但呈降幅逐步收窄、并轉(zhuǎn)而增長的態(tài)勢,鋼鐵投資有進(jìn)一步恢復(fù)增長的跡象。

| 項目 | 全國城鎮(zhèn)固定資產(chǎn)投資增長% | 同比增速變化% | 黑色金屬冶煉壓延投資增長% | 同比增速變化% |

| 2009年1-2月 | 26.5 | 2.2 | -10.8 | -40.8 |

| 1-3月 | 28.6 | 2.7 | -6.4 | -28.8 |

| 1-4月 | 30.5 | 4.8 | 0.1 | -20.5 |

| 1-5月 | 32.9 | 7.3 | 0.2 | -20.7 |

二、全球經(jīng)濟(jì)出現(xiàn)積極變化,主要發(fā)達(dá)國家的鋼鐵需求有所增長。

1、美國經(jīng)濟(jì)出現(xiàn)好轉(zhuǎn)跡象,各項經(jīng)濟(jì)指標(biāo)向好的方向去的進(jìn)展。

(1)美國6月份PMI指數(shù)升至44.8點(diǎn),達(dá)到了自去年9月份以來最好的水平,比上年末累計上升了36.2%。盡管還是在50點(diǎn)以下,但是從各月的運(yùn)行情況看,已經(jīng)是連續(xù)6個月環(huán)比上升,這表明美國制造業(yè)在持續(xù)好轉(zhuǎn)。6月份生產(chǎn)指數(shù)達(dá)到52.5點(diǎn),是自去年8月份以來的最高點(diǎn),比上年末累計上升了99.6%。新增訂單6月份略有回落,但仍是自去年7月份以來的最高點(diǎn),比上年末累計上升了1.17倍。從曲線走勢看,美國制造業(yè)經(jīng)濟(jì)運(yùn)行情況正在持續(xù)好轉(zhuǎn)。

(2)一季度美國經(jīng)濟(jì)繼續(xù)萎縮,GDP下降5.5%,比去年年末美國6.3%的降幅收窄0.8個百分點(diǎn),預(yù)計二季度將會有更明顯的改善。不過美國經(jīng)濟(jì)的復(fù)蘇,更多的目光還是投向房地產(chǎn)。5月份美國成屋簽約銷售指數(shù)達(dá)到90.7點(diǎn),環(huán)比上升0.1,比年初累計上升了10.3點(diǎn),升幅達(dá)12.8%。

(3)美國政府經(jīng)濟(jì)刺激計劃推動了美國人收入增長。盡管由于金融危機(jī)的影響使美國家庭消費(fèi)時有所節(jié)約,但據(jù)美國商務(wù)部的數(shù)據(jù)顯示,5月份個人收入則上升了1.4%,是一年來最大漲幅,并推動儲存率創(chuàng)下15年來新高;個人可支配收入5月份上升了1.6%;消費(fèi)者支出上漲0.3%。消費(fèi)者支出的增長顯示經(jīng)濟(jì)運(yùn)行狀況正在出現(xiàn)積極的因素。盡管失業(yè)率較高,但在政府在恢復(fù)信貸、增加收入的刺激下,消費(fèi)者開始表現(xiàn)出消費(fèi)意愿。

2、歐元區(qū)經(jīng)濟(jì)出現(xiàn)積極變化,但前景仍不樂觀。

歐元區(qū)經(jīng)濟(jì)從整體的走勢看,出現(xiàn)了好轉(zhuǎn)的跡象,但仍然處于深度衰退中。5月份生產(chǎn)者價格指數(shù)降幅進(jìn)一步收窄(不包括住房和能源),降幅為0.2%,比3-4月份收窄了0.2個百分點(diǎn),但比上年同期下降了2.9%。生產(chǎn)者價格指數(shù)連續(xù)第10個月下滑,5月份較上年同期下降5.8%,是自1982年1月開始編制該數(shù)據(jù)以來的最大年度降幅。能源價格較上月上升0.2%,但與上年同期相比仍低14.0%,是自1986年12月以來的最大降幅。

3、日本經(jīng)濟(jì)也出現(xiàn)好的趨勢。從日本的PMI走勢變化情況看,至6月份PMI指數(shù)連續(xù)六個月上升,升至48.2點(diǎn),比上年同期高1.6點(diǎn),盡管PMI還沒有回到50以上,但呈現(xiàn)為良好的上升趨勢。生產(chǎn)指數(shù)和新訂單指數(shù)也處于上升的走勢中。

全球金融危機(jī)影響的深度和廣度出人意料,由于全球經(jīng)濟(jì)高度一體化,幾乎所有的經(jīng)濟(jì)體都感受到了需求降低的影響,鋼鐵產(chǎn)品同樣受到需求萎縮的影響,而使供求關(guān)系出現(xiàn)不對稱的階段性表現(xiàn)。隨著全球經(jīng)濟(jì)重新走上增長軌道,預(yù)計需求的將有所恢復(fù),但從谷底爬出的速度可能比預(yù)計的要慢一些,最樂觀的估計是在今年的第四季度才可能出現(xiàn)真正意義上的繁榮景象。

來源:中國冶金報

煤炭網(wǎng)版權(quán)與免責(zé)聲明:

凡本網(wǎng)注明"來源:煤炭網(wǎng)zxbline.com "的所有文字、圖片和音視頻稿件,版權(quán)均為"煤炭網(wǎng)zxbline.com "獨(dú)家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明"來源:煤炭網(wǎng)zxbline.com ",違反者本網(wǎng)將依法追究責(zé)任。

本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網(wǎng)贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請作者在兩周內(nèi)盡快來電或來函聯(lián)系。

網(wǎng)站技術(shù)運(yùn)營:北京真石數(shù)字科技股份有限公司、喀什中煤遠(yuǎn)大供應(yīng)鏈管理有限公司、喀什煤網(wǎng)數(shù)字科技有限公司

總部地址:北京市豐臺區(qū)總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網(wǎng)安備 11010602010109號