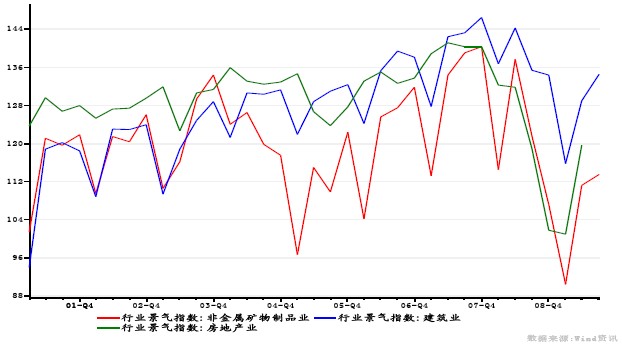

圖1:非金屬建材行業與建筑業、房地產行業的企業景氣指數

從圖1可見:2008年下半年起,非金屬建材行業的景氣指數出現回落,09年第一季度到達低點,二季度后開始反彈,目前仍處于上升通道中。預計2010年建材行業的景氣程度有望維持在相對高的水平。

1、水泥行業:產能增長過快將制約行業景氣的回升

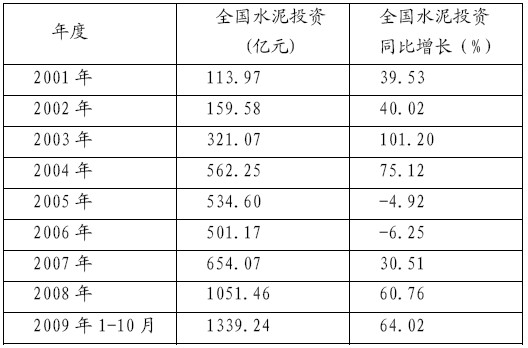

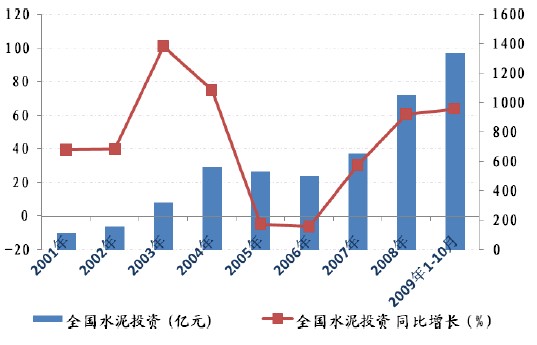

預計2010年水泥市場可能保持相對平衡的格局,局部的短缺和局部的過剩依然存在 一般水泥新增產能的建設周期為12-14個月。從表1及圖2可看到:2008年、2009年水泥固定資產投資增長均較快。有關信息顯示:2009年底我國新增水泥產能可能為2.6億噸左右,2009年我國淘汰落后水泥產能可能為6000——8000萬噸左右。據此估算,2009年底的實際新增水泥產能約為1.8億噸——2億噸。

表1:全國水泥固定資產投資情況

圖2:2001年以來水泥固定資產投資額的逐年變化

根據表1的數據估算:2010年的水泥新增產能可能為2.6-3億噸左右,預計2010年可能淘汰落后泥產能1—1.2億噸左右,則2010年的實際新增水泥產能可能為1.6-2億噸左右。預計2010年新增產能多在下半年以后完成。我們假定當年新增產能僅有1/4左右(6500—7500萬噸)在2009年中期完成,即新增產能中有6500-7500萬噸可能在當年發揮出來。我們假定2010年有一半的淘汰落后產能計劃在上半年實施,即有5000-6000萬噸左右。這比2010年上半年新增產能在下半年釋放出來的水泥產量相差1500-2500萬噸左右,為簡單起見,我們可暫時不考慮2010年新增產能對2010年當年水泥市場的影響。也就是說,我們假定2010年主要的新增產能是2009年新增的產能2億噸左右。

水泥進出口量較低,占當年水泥產量的比重不足2%。簡化起見,在對水泥市場供求進行分析時,我們以當年的水泥產量代替當年的表觀需求量。以 2009年估算的水泥產量16.5億噸代替2009年的水泥表觀需求量。 我們選取1986年-2008年間的全國水泥需求量增速與全社會固定投資總額增速的數據為樣本空間構建模型,發現全國水泥需求量同比增速與全社會固定投資總額同比增速間的相關性高達0.7756。 2009年1-9月,全社會固定資產投資增速為33.4%,預計2009年全社會固定資產投資增速在30%以上。若按30%的增速估算,2009年的全社會固定資產投資額為224677億元。假定2010年的全社會固定資產投資增速為25%,則2010年的全社會固定資產投資總額為 280846億元。按全社會固定資產投資總額與水泥需求量同比增速的相關性測算,預計2010年的水泥需求量可能為19.4億噸,較上年同比增長3億噸左右,完全可以消化2009年新增的2億噸左右產能。考慮到2010年當年新增產能的影響尚不明確,綜合分析,預計2010年的水泥市場有望保持相對平衡態勢。 值得關注的是:我們上述分析是基于國家對水泥新增產能的嚴格控制措施可執行到位的前提。由于2009年水泥固定資產投資增速較快,2010年底的水泥新增產能仍很多;若2010年的水泥固定資產投資仍保持高速增長,勢必對2011年的水泥市場構成壓力。我們認為產能控制問題業內人士已呼吁多年,預計本次出臺的相關措施可執行到位,2010年的水泥固定資產投資增速將明顯下滑,2011年以后的水泥市場供求情況有望改善。 綜合分析,筆者認為2009 年、2010年的水泥新增產能有可能對2010年水泥行業景氣程度的提升產生一定影響,但總體壓力有限,2010年水泥市場有望出現供求相對平衡的局面。具體情況還需看國家基建工程的開工進度、落后產能的淘汰進度及房地產行業的復蘇程度。由于全國發展不均衡,預計局部地區的短缺及局部地區的過剩將同時存在。 2、玻璃行業:供求相對平衡,但可能出現波動,新增產能增長過快將制約玻璃行業景氣的回升

由于建筑玻璃占平板玻璃的70%以上,房地產市場的復蘇將直接帶動玻璃需求的增長。目前玻璃行業生產經營的良好局面,主要是受益于房地產行業及汽車產業的增長。由于玻璃行業的周期性波動較強,常會出現“價格提升——產能擴大——供大于求——價格下降——產量縮小——價格提升”的不良循環,因此,國家本次出臺的限制新增產能增長措施,能否執行到位,是未來影響玻璃行業景氣程度的重要因素。我們對此也抱有樂觀預期。預計在國家嚴控新增玻璃產能增長的情況下,2010年玻璃行業有望出現供求平衡或供略小于求的情況。當然,由于2008年底的冷修停產的產能可能不在限制之列,這部分產能的復產,可能會一定影響玻璃行業的景氣提升。此外,2010年重油、純堿、天然氣的價格均可能上漲,可能對玻璃行業造成一定的成本壓力。 國家加快建設保障性安居工程,加快鐵路、公路和機場等重大基礎設施建設等政策,也將直接增加對玻璃產品的需求,一定程度可緩解2010年玻璃市場的供求壓力。 值得關注的是,安居工程及機場等大型設施的興建,以及國家對低碳經濟的重視,將直接增加 LOW-E等節能玻璃的需求,2010年節能玻璃市場的需求有望維持較好的增長態勢。