11 月份,全國電力行業供需形勢繼續好轉。受工業用電強勁回升拉動,全社會用電量環比止跌回升,同比漲勢增強;在水電出力快速減小的情況下,火力發電量環比快速回升,同比增勢繼續擴大,供熱量同比也繼續增長;發電設備容量繼續較快增長,火電新增最多,風電增長最快;單月發電設備利用小時環比、同比均繼續增加,其中水電均下降、火電均增加;電力供、發電標準煤耗也繼續平穩下降。綜合作用下,1-11 月份發電、供熱耗煤均實現增長。預計今后一段時間,水電出力仍將處于低位,火電有望繼續保持較快增勢,加上冬季取暖用煤需求旺盛,電力行業煤炭消費量的增勢有望有所擴大。

一、11 月份電力行業經濟運行情況

1、受工業用電強勁回升拉動,全社會用電量環比止跌回升,同比漲勢增強

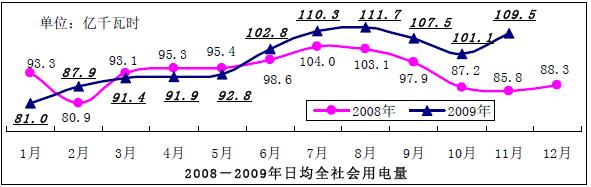

11 月份,全國全社會用電量3284 億千瓦時,日均環比上升8.3%,同比增長27.6%,增幅比上月擴大11.7 個百分點;1-11 月累計,全國全社會用電量32991 億千瓦時,同比增長4.8%,增幅比1-9 月擴大2 個百分點。

從日均環比看,11 月份,各行業用電量均有回升,第二產業回升幅度最大。11 月份,第一、二、三產業和居民用電量日均環比分別增長3.4%、10.4%、1.4%和2%。工業及其中的輕、重工業日均環比分別增長10.3%、7.5%和10.9%。可見,工業特別是重工業用電的回升是拉動全部用電量環比回升的最主要動力。

從同比情況看,11 月份,第一、二、三產業以及居民用電分別增長14.9%、31.7%、16.1%和15.9%。其中,工業及重工業用電量分別增長31.9%和36.2%,增勢繼續走強,其對用電量同比增長的貢獻率分別為84%和78%,又比上月擴大3 個百分點。其中,主要耗電行業——黑色金屬、有色金屬、建材和化工行業用電量同比分別增長55.2%、32.2%、23.2%和44.7%,漲勢均明顯增強。可見,工業用電也是用電量同比增長的最主要動力。

1-11 月份,第一、二和三產業以及城鄉居民用電量同比分別增長8.1%、2.6%、11.6%和11.9%。全國工業用電量同比增長2.52%,其中輕、重工業用電量同比分別下降0.6%和上升3.2%。

2、水電出力繼續減小,火電環比快速回升,同比增勢繼續擴大

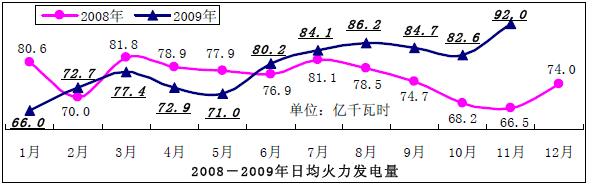

11 月份,全國規模以上電廠發電量3134 億千瓦時,日均環比增長7.1%,同比增長26.9%,增幅比上月擴大9.8 個百分點。其中,水電365 億千瓦時,日均環比下降13.5%,同比下降23.3%;火電2760 億千瓦時,日均環比增長11.3%,同比增長38.8%,增幅比上月擴大18 個百分點。

1-11 月份,全國規模以上電廠發電量32916 億千瓦時,同比增長5.2%。其中,水電5196 億千瓦時,同比增長5.1%;火電26683 億千瓦時,同比增長4.9%;核電638 億千瓦時,同比增長1.7%。全國主要電網統調發電量29233 億千瓦時,最高發電負荷合計54381萬千瓦,與去年同期相比分別增長5.01%和13.34%。

3、發電設備容量繼續較快增長,火電新增最多,風電增長最快

1-11 月份,全國電源新增生產能力(正式投產)6902.81 萬千瓦,其中水電1505.27萬千瓦,火電4876.18 萬千瓦,風電520.45 萬千瓦。

1-11 月份,全國6000 千瓦及以上電廠發電設備容量81416 萬千瓦,同比增長9.6%。其中,水電15873 萬千瓦,同比增長14.3%;火電63139 萬千瓦,同比增長7.6%;核電908萬千瓦,與去年持平;風電1469 萬千瓦,同比增長85.6%。

4、單月全部發電設備利用小時繼續增加,電力供需形勢繼續好轉

1-11 月份,全國發電設備累計平均利用小時為4138 小時,同比下降189 小時。其中,水電為3165 小時,同比下降318 小時;火電為4377 小時,同比下降130 小時。按累計數推算,11 月份當月發電設備利用小時為352 小時,環比增加20 小時,同比增加51 小時。其中,水電為204 小時,環比大幅下降86 小時,同比下降125 小時;火力為454 小時,環比增加46 小時,同比增加115 小時。

電網供售電量及最高用電負荷增幅繼續擴大。1-11 月份,全國電網供電量29282 億千瓦時,售電量27505 億千瓦時,同比分別增長5.7%和5.5%。全國主要電網統調用電量29280億千瓦時,最高用電負荷合計53625 萬千瓦,同比分別增長7.3%和13.2%。

5、煤耗指標繼續平穩下降,電力行業耗用原煤量止跌回升

1-11 月,全國發、供電煤耗率分別為317 克/千瓦時和339 克/千瓦時,同比分別下降5 克/千瓦時和7 克/千瓦時。

1-11 月,全國6000 千瓦以上電廠(除福建、江西、重慶、西藏、寧夏和新疆)合計發電耗用原煤115014 萬噸,同比實現2.7%的增長;全國供熱量為216940 萬百萬千焦,同比增長2.8%,供熱耗用原煤量12508 萬噸,同比增長2%。

二、電力行業的發展動向及運行影響因素分析

從近期看,新的電價調整方案自11 月20 日起開始實施,有利于解決電網企業虧損、各地燃煤電廠經營差異較大等問題;《供電監管辦法》頒布,有利于規范電網供電行為。從中長期看,發改委已經起草了《關于加快推進電價改革的若干意見(征求意見稿)》,電價市場化改革力度有望加大,其中改革內容之一的直購電試點近期取得新的進展,未來試點范圍有望不斷擴大;國家積極核電等新能源建設,并提出將二氧化碳排放作為約束性指標納入國家中長期規劃,未來燃煤發電占電力行業的比重將明顯減小。

1、調整電價為應對當前突出矛盾,電價市場化進程仍將不斷推進

國家發改委宣布自11 月20 日起實施新的電價調整方案,內容包括全國銷售電價每千瓦時平均提高2.8 分;陜西等10 個省(區、市)燃煤機組標桿上網電價每千瓦時上調0.2-1.5分,浙江等7 個省(區、市)下調0.3-0.9 分;提高可再生能源電價附加標準;調整部分地區脫硫電價加價標準。上述方案的出臺主要出于解決電網企業虧損、各地燃煤電廠經營情況差異較大的問題,促進電力行業節能減排的考慮,有利于平衡電力行業內部的利益關系。與此同時,發改委也表示,下一步將繼續加大改革力度,積極穩妥地推進電價市場化進程。當前已起草了《關于加快推進電價改革的若干意見(征求意見稿)》,正在征求各方意見。

擬采取的措施包括,在發電環節實行“三試點一放開”;在輸配電環節,逐步開展按“成本加收益”辦法核定電網輸配電價的試點;在售電環節,繼續優化銷售電價分類結構,減少交叉補貼,建立有利于節能減排,引導用戶合理用電的銷售電價體系。可見,帶有計劃性質的電價調整方案的出臺是為了解決當前的突出矛盾,電價市場化進程的步伐仍將不斷推進。

2、《供電監管辦法》頒布,有利于規范電網供電行為

日前,國家電力監管委員會頒布《供電監管辦法》,對電網企業的供電能力、供電質量和安全,以及電價政策和收費標準等作出了明確的監管規定。供電質量方面,規定市地區年供電可靠率不低于99%,10 千伏以上供電用戶受電端電壓合格率不低于98%,農村地區年供電可靠率符合有關規定;供電安全方面,對停電的程序、時間作出了硬性規定,因供電設施計劃檢修需要停電的,供電企業應當提前7 日公告停電區域、停電線路、停電時間;供電價格方面,規定供電企業不得自定電價,不得擅自變更電價,不得擅自在電費中加收或者代收國家政策規定以外的其他費用;不得自立項目或者自定標準收費,對國家已經明令取締的收費項目,不得向用戶收取費用。不同于各供電企業自行提出的服務承諾,該《辦法》是以行業規范性文件的形式對電網企業供電行為提出了具體要求,為電力監管機構依法監管提供了依據和有效手段,有利于規范電網供電行為。

3、福建甘肅直購點試點輸配電價獲批,直購點試點范圍有望不斷擴大

11 月13 日國家電監會印發了《電力用戶與發電企業直接交易試點基本規則(試行)》,從操作層面上對直購電試點工作進行了細化。與此同時,國家發展改革委就福建、甘肅兩省電力用戶與發電企業直接交易試點輸配電價有關問題作出批復,原則上同意兩省上報的電力用戶與發電企業直接交易試點輸配電價標準。在此前的今年3 月我國首次明確放開20%售電市場,對符合國家產業政策的用電電壓等級在110 千伏以上的大型工業用戶,允許其向發電企業直接購電,鼓勵供需雙方協商定價;此后10 月,國家發改委批復了電力用戶與發電企業直接交易的第一個試點項目,并確定直接交易輸配電價標準。上述一系列過程標志著,我國直購電試點工作取得了從無到有、由點及面的實質性進展,今后試點范圍還將不斷擴大。

4、國家積極推進核電等新能源建設,未來燃煤發電占比將明顯減小

據國家發改委日前發布的一份報告,2008 年,我國新核準14 臺百萬千瓦級核電機組,核準在建的核電機組24 組,總裝機容量達2540 萬千瓦,是世界上核電在建規模最大的國家。此前11 月25 日,國務院總理溫家寶召開國務院常務會議上研究部署應對氣候變化工作,決定到2020 年我國單位國內生產總值二氧化碳排放比2005 年下降40%-45%,作為約束性指標納入國民經濟和社會發展中長期規劃。會議還決定,通過大力發展可再生能源、積極推進核電建設等行動,到2020 年我國非化石能源占一次能源消費的比重達到15%左右。可見,為優化能源結構,促進低碳經濟發展,減少二氧化碳等溫室氣體的排放,我國將大幅度增加核電及其它新能源在能源構成中的比重。這也意味著,燃煤發電在電力行業中所占的比重將不斷減小。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號