11 �·ݣ�ú�����a(ch��n)Ʒ�Ј�Ť�D(zhu��n)���о��棬���F(xi��n)���r�R�������ׂ��£�ú�����ИI(y��)�^�m(x��)̎�ڂ��y(t��ng)���M�������mȻ���w��(j��ng)����������m(x��)��á����������Լ����ʵ���������֧��ú�����Ј��D(zhu��n)�ã����a(ch��n)���^ʣ������K���ء���ˣ��ɱ��Լ��_���ʌ��ɞ�Ӱ�δ��ú�����Ј�������P(gu��n)�I�����⣬���ڶ���ú�����Ŀ���^�_�����M��Ҏ(gu��)���A�Σ��A(y��)Ӌδ������(n��i)�����ИI(y��)ú̿�����^�m(x��)���L��

һ��ú�����a(ch��n)Ʒ�a(ch��n)���������L���Ј��r����F(xi��n)���@�ϝq

11 �·ݣ�ú�����a(ch��n)Ʒ�Ј��������������״��a(ch��n)���½��⣬����ú�����a(ch��n)Ʒ�a(ch��n)�������F(xi��n)��ͬ�̶ȵ����L�����м��A���F(xi��n)���ݣ��վ��a(ch��n)����(chu��ng)�vʷ�¸ߡ��Ј��ɽ���r���F(xi��n)�������a(ch��n)Ʒ�r�����ϝq��

��һ����Ҫú�����a(ch��n)Ʒ�a(ch��n)���h(hu��n)�ȴ�����L��ͬ���^�����L

1�����ʺͺϳɰ��վ��a(ch��n)���h(hu��n)��С�����L��ͬ�ȴ�����L

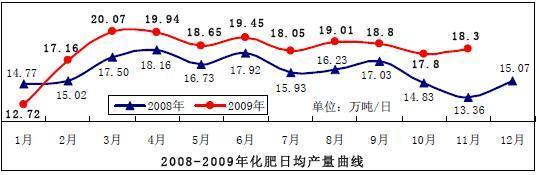

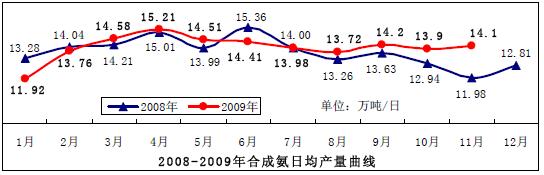

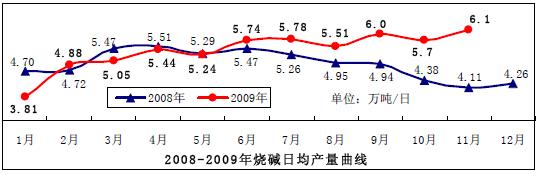

11 �·��܃r���ϝq�����ڵ��P(gu��n)��������ǰ����ȶ���Ӱ푣���������؛���_ʼ���@���ӣ����ʹ���(y��ng)���F(xi��n)����������(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)��11 �·��r(n��ng)�õ����ס�⛻��W(xu��)���Ͽ�Ӌ���ۼ����a(ch��n)��548.4 �f�����վ��a(ch��n)���h(hu��n)�����L2.8%�����®a(ch��n)��ͬ�����L34.4%��1-11 ����Ӌ�a(ch��n)��ͬ�����L14.3%���ϳɰ��a(ch��n)��423.6 �f�����վ��a(ch��n)���h(hu��n)�����L1.5%�����®a(ch��n)��ͬ�����L15.3%��1-11 ����Ӌ�a(ch��n)��ͬ�����L3.6%��

2���״��a(ch��n)���h(hu��n)�����@���䣬ͬ���^�����L

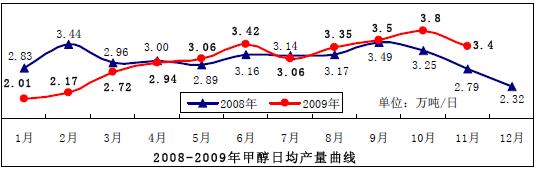

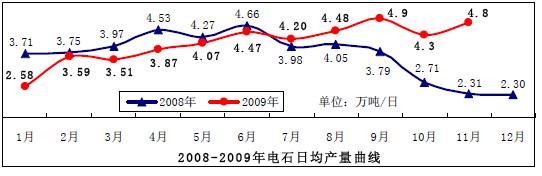

����(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)��11 �·ݼ״��a(ch��n)��101.4 �f����ͬ�����L18.4%���վ��a(ch��n)���h(hu��n)���½�10.6%��1-11 ����Ӌ�a(ch��n)��1021.6 �f����ͬ���½�1.9%�������Mһ����խ��

3�����A�a(ch��n)���h(hu��n)�ȸ������L��ͬ�ȴ�����L�����A�a(ch��n)���h(hu��n)��ƽ��(w��n)���L��ͬ�ȴ�����L

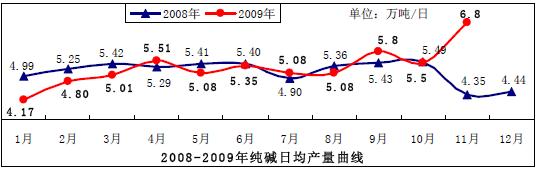

����(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)��11 �·ݼ��A�a(ch��n)��205.3 �f����ͬ�����L52.1%���ծa(ch��n)��(chu��ng)�vʷ�¸ߣ��վ��a(ch��n)���h(hu��n)�����L25.3%��1-11 ����Ӌ���A�a(ch��n)��1836.9 �f����ͬ�����L7.2%�����A�a(ch��n)��182.7 �f����ͬ�����L52.9%���վ��a(ch��n)���h(hu��n)�����L6.0%��1-11 ����Ӌ���A�a(ch��n)��1762.7�f����ͬ�����L6.8%��

4���ʯ�a(ch��n)���h(hu��n)���ɽ��D(zhu��n)����ͬ���^�m(x��)������L

����(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)��11 �·��ʯ�a(ch��n)��144.1 �f����ͬ�����L72.3%���վ��a(ch��n)���h(hu��n)�����L10.7%��1-11 ����Ӌ�a(ch��n)��1374.1 �f����ͬ�����L4.7%��

��������Ҫú�����a(ch��n)Ʒ�r���ձ��ϝq

11 �·���Ҫ�����a(ch��n)Ʒ�r����F(xi��n)���w�ϓP����Ʒ�N������늃r�{(di��o)������Ȼ��o�����\ݔ���ú����ѩ������Ӱ푣����غͼ״��Ј��r�����@�ϝq�����Q(m��o)���̺����ΏS�̂�؛���ӣ���֮��Դ����(y��ng)�o������יz����ɹ���(y��ng)�p�٣�Ҳ���������������a(ch��n)Ʒ�r��Ļ�����

2009 ��12-11 �����ء��״��Ј��r����r

|

�� |

�r����� |

��λ |

12����Ѯ |

11��ĩ |

10��ĩ |

12����Ѯ��

11��ĩ |

11��ĩ��

10��ĩ |

|

���� |

�Ј����l(f��)�r |

Ԫ/�� |

1866 |

1828 |

1650 |

��38 |

��178 |

|

�״� |

�A�|������r |

2700-2800 |

2350-2450 |

2100-2200 |

��350 |

��250 |

|

�A��������r |

2700-2750 |

2350-2400 |

2180-2200 |

��350 |

��170-200 |

|

�ۿڵ����r |

��Ԫ/�� |

269-271 |

252-253 |

252-253 |

��17-18 |

�� |

2009 ��11 �»������W(xu��)ԭ���Ј��r����r

��λ��Ԫ/��

����������Ҫ��ú�����a(ch��n)Ʒ�Ј�չ��

���ׂ��£�ú�����ИI(y��)�^�m(x��)̎�ڂ��y(t��ng)���M�������mȻ���w��(j��ng)����������m(x��)��á����������Լ����ʵ����������ɞ�֧��ú�����Ј��D(zhu��n)�õ���Ҫ���أ����a(ch��n)���^ʣ������K���ء���ˣ��ɱ��Լ��_���ʌ��ɞ�Ӱ�δ��ú�����Ј�������P(gu��n)�I�����ڲ���ú�����ĿͶ�a(ch��n)��Ͷ�a(ch��n)���@�����ӻ����ИI(y��)��ú̿����

1���ܵ�������֧�Σ������Ј���?q��)�ƽ��(w��n)�\��

���ȣ�����(ji��)������ռ����(d��o)���a(ch��n)���^ʣ�Ԟ���Ҫì��

Ŀǰ���������Ј���̎���ИI(y��)�Ă��y(t��ng)����������(sh��)��I(y��)��ͣ�a(ch��n)��ͬ�r�������ں͵����ɂ��N���������S���������a(ch��n)����ԭ�ϳɱ��ƄӺ������������Rǰ�ă���ȶ�������Ӱ��£���(j��ng)�N��Ҫ؛�e�O���^�ߣ����F(xi��n)؛Դ�o�����r���ϝq�����@�N�F(xi��n)����m(x��)�r�g�������L���A(y��)Ӌ����ȫ��ȫ�����خa(ch��n)����ͻ��6000 �f�����P(gu��n)���ل�(chu��ng)�vʷ�¸ߡ�������t�p����900 �f�����ң��Ј������������A(y��)Ӌ��1100 �f�����ң����F(xi��n)���صĹ��������������ڇ���(n��i)���������a(ch��n)���ڲ���Ͷ�a(ch��n)���A(y��)Ӌ��ֹ2010 ��ĩ���҇����خa(ch��n)�܌��_��6700 �f���������Ј������Ĺ����΄ݲ����������Εr�g�Ј��l(f��)����һ���̶ȵĺ��D(zhu��n)���l(f��)������D(zhu��n)׃����ǰ��60%�����������a(ch��n)��I(y��)��̎��̝�p��B(t��i)�r�����خa(ch��n)����߀���֮�ߣ�������س��S�r�ϝq����1700 Ԫ���t�����(sh��)�������a(ch��n)��I(y��)����ӯ�����Ǯa(ch��n)���������ߣ�����ì�ܕ�����ͻ����

��Σ����H���r���߸ߣ����ڃ�(n��i)������(n��i)���r���γ�һ��֧�����á��M��12 �·��Ժ��H���r����F(xi��n)�ϝq�����҇��H�r����ڇ���(n��i)�r���ڃ�(n��i)�����(n��i)���r����߸��ṩ��һ����֧�����á����L�ځ������҇������˿ڴ�����Zʳ���}��������H���r������F(xi��n)�^�ӡ�

���2010 �껯���P(gu��n)��δ���F(xi��n)�^���{(di��o)�������ڣ�ؔ������ʾ�҇�2009 ����P(gu��n)����ˮƽ�c2008 ����ͬ���Ԟ�9.8%�����У��r(n��ng)�a(ch��n)Ʒƽ�������Ԟ�15.2%�����I(y��)Ʒƽ�������Ԟ�8.9%��

�鱣�χ���(n��i)�r(n��ng)�I(y��)���a(ch��n)�÷ʵ���Ҫ���^�m(x��)�����ء��������@�Ȼ��ʳ������ռ���(ji��)�Գ����P(gu��n)���� �^�m(x��)����(f��)�ϷʵȲ��ֻ��ʼ���ԭ�������e�����P(gu��n)����

2������Ͷ�a(ch��n)��Ͷ�a(ch��n)��ú�����Ŀ

11 ����Ѯ�����ƃ�(n��i)�ɹŶ���ú��������؟(z��)�ι�˾��a(ch��n)46 �f��ú��ϩ�N�Ŀ���O(sh��)ȡ���A���Գɹ����҇����ײ���UNIPOL ������������ˇ�ľ۱�ϩ�b��һ��Ͷ��ԇ܇�ɹ�����ԓ�Ŀ�M���ͨȫ����ˇ���̵춨�˻��A(ch��)��

���B���½�30 �f��/��ú�Ƽ״��b����ǰͶ��ԇ܇���a(ch��n)���ּ״����A(y��)Ӌ���ڼ��ɮa(ch��n)�����״��a(ch��n)Ʒ��

����Ӱ���Ҫ��ú�����ИI(y��)�h�ڰl(f��)չ�����P(gu��n)����

��ӿ�ú�����a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)�������F(xi��n)ú�����a(ch��n)�I(y��)�ɳ��m(x��)�l(f��)չ��ɽ��ʡ�{(di��o)�����dú�����a(ch��n)�I(y��)���ߣ��ӿ�ú�����l(f��)չ�M�̡�����һЩú�����Ŀ�������^�_�����M��Ҏ(gu��)���A�Σ����Ŀ�ļ������R�������������ӽ����껯���ИI(y��)��ú̿����

1��ɽ�����Ĵ��ȵؼӿ�ú�����a(ch��n)�I(y��)�l(f��)չ�M��

���ڣ�ɽ��ʡ������ɽ��ʡ���c�a(ch��n)�I(y��)�{(di��o)�������dҎ(gu��)����ʩ������(������Ҋ��)��Ҏ(gu��)����ʾ����δ��3 �꣬��얹������x�|���ʼ��坍��Դ��ɫú�������ء������Ѵ�x�н�����ɫú�������ء����ӕx���״����ϳ����z��ɫú�������ؽ��O(sh��)�����c�����F(xi��n)ú�����a(ch��n)�I(y��)�ļ��s�l(f��)չ����2011 �꣬�������a(ch��n)�����_800 �f�����״����a(ch��n)����600 �f�����״���ӹ��a(ch��n)Ʒ���a(ch��n)����200 �f����PVC ���a(ch��n)�����_180 �f�����ֱ��ӹ�����100 �f�������ͼӹ�����300�f�����S��ú̿��I(y��)�D(zhu��n)���M�����٣�ɽ��ú̿��I(y��)�cú������I(y��)�沢�ؽM��(li��n)�a(ch��n)���ȵļӴȰl(f��)�]ú̿��I(y��)�ă�(y��u)�ݣ�Ҳ������ú�����ИI(y��)�����ɳ��m(x��)�l(f��)չ��

���Ĵ�ʡ�l(f��)��ί������ʽ����(f��)���e�ЬF(xi��n)��ú�����a(ch��n)�I(y��)�l(f��)չҎ(gu��)���_չǰ�ڹ�����ԓ����(f��)�J�飬���e���Ĵ�ʡ��Ҫ��ú�YԴ�a(ch��n)�أ������߂�l(f��)չú�����a(ch��n)�I(y��)�Ľ��O(sh��)�l����ͬ��ԓ���_չ�F(xi��n)��ú�����a(ch��n)�I(y��)�l(f��)չҎ(gu��)���ĸ��ǰ�ڹ�����

2������Ҏ(gu��)�����_�����O(sh��)��ú�����Ŀ

�������գ����Ұl(f��)��ί�˜ʅR����a(ch��n)16 �|������ú����Ȼ���Ŀ��ԓ�Ŀ���O(sh��)���c�������˹����������죬�Ŀ��Ͷ�Y887185 �fԪ�����O(sh��)��(n��i)�ݞ����ˮú�{�⻯�����黯�ȼ��g(sh��)�����O(sh��)��a(ch��n)16 �|������ú�ƚ����a(ch��n)���������O(sh��)3 �_220 ��/С�rѭ�h(hu��n)����������偠t��3 �_30 �����a��ʽ��݆�l(f��)늙C�M���Լ��շ֡�ѭ�h(hu��n)ˮ�����l(f��)�ء����������o���O(sh��)ʩ��

�������գ����_�Ќ��x�hҎ(gu��)�����}ú����ѭ�h(hu��n)��(j��ng)���@�^(q��)�F(xi��n)��ͨ�^Փ�C���Ŀ�M�댍ʩ�A�Σ�Ŀǰ�����M�п��w�h(hu��n)��Ӱ��u�r�Ͱ�ȫҎ(gu��)����ԓ�Ŀ���c���_�l(f��)�����켃�A�������ȉA������ú�������l�a(ch��n)�I(y��)朣�Ҏ(gu��)�����O(sh��)�ɞ��A���^(q��)����_�����H���Mˮƽ���}ú�������ء���2020 �꣬�@�^(q��)��K�γ���500 �f��/��������}��300 �f��/�꼃�A��100 �f��/����A��50 �f��/��״���ϩ�N�Ŀ���־�����ж�N����a(ch��n)Ʒ���}ú�����a(ch��n)�I(y��)��Ⱥ��

����12 ����Ѯ�������_�l(f��)Ͷ�Y��˾�c�Ї�ʯ�ͻ������F��˾��������䛺��փxʽ�ڱ����e�С��p���f(xi��)�̌���ͬ���½�����^(q��)Ͷ�Y���O(sh��)ú̿�_�ɡ�������ú��ϩ�N�Ŀ��

������(j��)�˽⣬��ú��Դ���F���ڻI��һ�������ӹ�˾��Ӌ��ȫ���M܊ú��ϩ�N��ú����Ȼ���ú�������֮a(ch��n)�I(y��)��ԓú�����ӹ�˾��һ�����܌���ؓ؟(z��)������������ú����Ȼ���Ŀ(�քeλ�ڃ�(n��i)�ɹš��½������)���ɂ�ú��ϩ�N�Ŀ(�O(sh��)�ڃ�(n��i)�ɹš����)������������Ŀ��߀̎��ǰ�ڜʂ��A�Σ�

����12 ����Ѯ���ú���F100 �f���ʯ�Ŀ��ɽ����ꖿh�_����