本月運行摘要:

10月發布的水泥行業運行數據顯示,水泥行業繼續保持良好的發展勢頭:

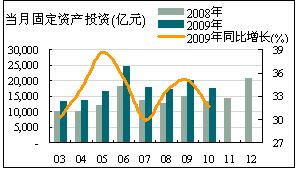

——城鎮固定資產投資在10月份有所下降,單月同比增長31.65%,較9月份下降3.5個百分點,1~10月累計城鎮固定資產投資同比增長33.10%;

——房地產投資在10月同比增長28.35%,較上個月回落8.7個百分點,是今年以來出現的首次同比下降。

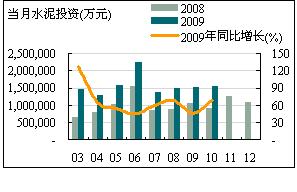

——水泥投資仍然保持旺盛,10月單月的水泥投資同比增長69.07%,較上月提高同比增速提高了近23個百分點。

——10月也再次刷新單月最高產量紀錄,水泥產量繼續攀升,單月同比增長23.85%;1~10月,累計生產水泥13.4億噸,同比增長達18.67%。

——10月份水泥出口在9月份同比增長的基礎上繼續大幅提升,首次實現了今年以來的同比正增長;熟料出口盡管仍未擺脫負增長,但較上個月的同比下降幅度已有很大程度的恢復。

——全國水泥價格繼上個月的上漲之后,總體保持平穩。華東地區的三個省份價格仍然上漲,而西北、東北正步入冬儲淡季期。

一、宏觀經濟指標

(一)固定資產投資

受“十一”節假日等因素影響,10月份當月城鎮固定資產投資額為17,533.16億元,較9月份有所回落,環比增速再次滑向周期低谷,同比下降13.17%;從同比增速看,也較9月份回落3.5個百分點,但仍保持在31.65%的高位。

1~10月城鎮固定資產投資累計150,709.76億元,同比增長33.10%,增幅與2008年同期相比提高5.86個百分點,呈現繼續快速增長的態勢。

從全國各地區看:

1)全國31個省市中,有23個省市出現環比負增長,下降幅度較大的是山東-51.97%,遼寧-37.55%,寧夏-29.96%,青海-29.17%,北京-28.95%;8個省市環比出現上漲,分別為廣西、浙江、江蘇、江西、廣東、黑龍江和海南。

2)華東地區的城鎮固定資產投資累計額繼續保持首位,占全國投資累計總額的比重為31.68%,但同比增速大幅下降,僅為23.84%。華北地區固定資產投資增長最快,同比增長44.15%。

(二)房地產投資

隨著金融危機影響逐步消除,自今年4月起,房地產行業投資增速逐月環比提高,保持良好勢頭,但進入10月份房地產開發投資增速稍微有所放緩:

10月份當月房地產投資額為3389.30億元,同比增長28.35%,比上月回落8.7個百分點,是今年來首次出現同比增速下降的月份。

1~10月,房地產開發投資累計額為28439.73億元,同比增長18.90%,增幅雖比1~9月份提高1.2個百分點,但幅度在縮小。

從各省市狀況來看:

1)江蘇、遼寧、廣東、北京、山東五省市的累計投資額位居全國前5位,投資額均在1,900億元以上,但其環比增速均為負值。

2)各省市中只有海南、廣西、浙江、安徽、重慶和新疆6省市的投資環比增速保持正增長,其他省市的環比增速均為負值。

3)累計同比增速,除福建、廣東兩省為負增長外,其他各省市均呈現同比正增長的態勢,且19個省市在全國平均水平之上。其中青海、山西、河北、海南、北京5省市同比增速均在50%以上,全國排名前列。

二、水泥投資

10月份當月水泥投資額為154.52億元,同比增長了69.07%,較上月同比增速大幅提升近23個百分點,一躍成為今年來的次高點。

1~10月份,全國水泥累計投資額為1,339.24億元,同比增長64.02%,較1~9月份同比增速有小幅提升。

從六大區域來看,西南、西北地區水泥投資仍舊保持高位運行,同比增速分別為147.89%、93.70%。西南地區累計投資總額占全國比重為26.47%,躍居于首位。

從各省市狀況來看,受災后重建的影響,四川地區水泥投資依然居于全國首位,投資額為190.73億元,同比增長183.90%,增速排名第6位;投資總額和增速位居前10的省市主要位于中西部地區,證實了政府西部開發的傾向和經濟發展重心的偏移對水泥行業發展所產生的影響。

三、水泥產量、出口與價格

(一) 水泥產量

10月當月全國水泥產量為15,635萬噸,再次刷新單月最高產量紀錄;同比增長23.85%,增速比9月減緩1.2個百分點。1~10 月份累計生產水泥13.4億噸,同比增長達18.67%。這主要得益水泥行業在9、10月是傳統需求旺季。

分地區來看,1~10 月份西南地區的累計增速居全國六大區首位,增速高達31.93%。

而各省市中增長最為強勁的是海南,增速為49.53%。增速超過40%的省市還有內蒙古(↑46.05%),四川(↑44.68%)。

華東地區的增速再次攀上兩位數,達到10.32%;但區域內的上海(↑0.15%),江蘇(↑9.29%),浙江(↑5.91%),山東(↑2.14%)的產量增長仍然乏力,這四省市水泥產量增幅仍是個位數。

受季節因素(冰雪季節的來臨)影響,東北的吉林(↓21.31%)和黑龍江(↓13.91%),西北的新疆(↓20.91%)和青海(↓14.25%),以及西藏地區(↓12.38%)的產量環比出現較大幅度的下降。

(二)水泥、熟料出口

10月份水泥出口較9月份繼續有所回升,為85.05萬噸,環比增長4.15%。在連續三個月環比出口增長后,10月水泥出口實現了今年以來的首次同比正增長,為24.80%。1~10 月累計出口699.08萬噸,較去年減少了38.07%。水泥出口價格連續兩月下降至50.27美元/噸。

10月份熟料出口結束了連續三月的下降,出口56.77萬噸,較上月增長25.56%,同比仍有38.16%的下降。1~10 月累計出口640.07萬噸,同比下降43.61%,較前九個月的降幅有所縮小。熟料出口價格連續五月下降至36.05美元/噸,較去年同期上漲2.08%。

(三)水泥價格

10月,全國水泥價格繼上個月的上漲之后,總體保持平穩,僅有四個城市的水泥價格有變動。

中南地區的水泥價格在廣州市場帶動下大幅度上漲。其中廣東廣州地區的水泥價格第四次大幅度上調,幅度為40~50元/噸,P?O 42.5水泥的價格攀升至420元/噸。主要是西江水位下降,導致廣西水泥只能通過汽車運輸,運輸成本大幅上升;同時市場需求一直呈現持續上升態勢,使各企業供應緊張,個別企業甚至空庫。在這兩大因素的推動下,廣州水泥價格環比增長了10.53%。

江西南昌和福建福州價格在旺季也有不同程度的上漲。

西北地區水泥價格開始出現下滑。青海西寧地區價格下調20元/噸,至430元/噸。主要是受新投產生產線的影響,市場價格才會出現整體下浮。新疆、寧夏、陜西市場價格保持平穩,新疆進入淡季即會停市,而寧夏、陜西尚處最后需求高峰期,也將會在11月中下旬才會進入淡季。

東北,華東,西南地區價格穩定。其中東北雖然有氣溫下降和冰雪天氣的來臨,各地相繼步入施工末期,但基于對明年開市仍將延續好的行情的判斷,在進入冬儲期之前,各地水泥價格保持穩定。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號