通過(guò)對(duì)水泥產(chǎn)業(yè)景氣狀況和生產(chǎn)經(jīng)營(yíng)情況分析,我們認(rèn)為2010年水泥產(chǎn)業(yè)景氣度將 繼續(xù)保持上升態(tài)勢(shì)。首先,國(guó)內(nèi)經(jīng)濟(jì)平穩(wěn)較快發(fā)展,為水泥產(chǎn)業(yè)持續(xù)增長(zhǎng)奠定了基礎(chǔ);其次,國(guó)家出臺(tái)一系列的產(chǎn)業(yè)政策,將推動(dòng)企業(yè)加速重組,水泥產(chǎn)業(yè)集中度提高,落后產(chǎn)能可望有所減少;第三,2010年我國(guó)要加快轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式,水泥企業(yè)將積極致力于技術(shù)創(chuàng)新,擴(kuò)大高端水泥產(chǎn)品產(chǎn)能,產(chǎn)銷銜接有望趨好;第四,2010年世界經(jīng)濟(jì)將由復(fù)蘇轉(zhuǎn)為低速增長(zhǎng),為水泥產(chǎn)業(yè)的出口貿(mào)易提供較為穩(wěn)定的外部環(huán)境,出口額有望進(jìn)一步企穩(wěn)回升。

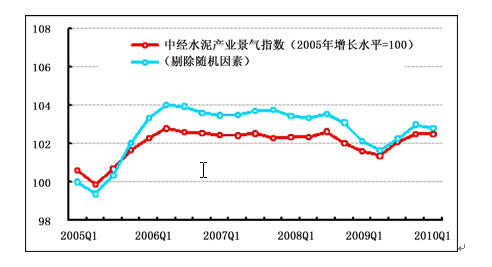

中經(jīng)水泥產(chǎn)業(yè)景氣指數(shù)

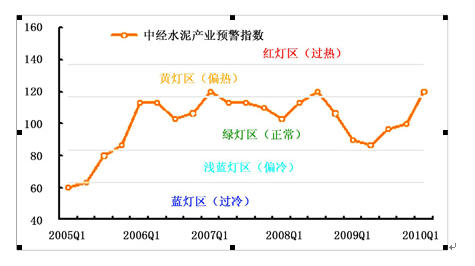

中經(jīng)水泥產(chǎn)業(yè)預(yù)警指數(shù)

預(yù)警燈號(hào)圖

景氣狀況穩(wěn)中趨升

景氣:2010年一季度中經(jīng)水泥產(chǎn)業(yè)①景氣指數(shù)為102.5點(diǎn)(2005年增長(zhǎng)水平=100②),比上季度上升0.5點(diǎn),保持平穩(wěn)運(yùn)行態(tài)勢(shì)。

在構(gòu)成水泥產(chǎn)業(yè)景氣指數(shù)的6個(gè)指標(biāo)(僅剔除季節(jié)因素③,保留隨機(jī)因素④)中,水泥產(chǎn)業(yè)產(chǎn)品銷售收入、利潤(rùn)、稅金、固定資產(chǎn)投資以及從業(yè)人員等指標(biāo)與上季度相比,均有較大提高;此外,水泥出口額也開始回升。

預(yù)警:2010年一季度,水泥產(chǎn)業(yè)預(yù)警指數(shù)為120.0點(diǎn),較上季上升23.3點(diǎn),快速上揚(yáng),進(jìn)入“黃燈區(qū)”運(yùn)行。水泥產(chǎn)業(yè)預(yù)警指數(shù)的上升主要是由于水泥產(chǎn)業(yè)的生產(chǎn)、銷售狀況同比出現(xiàn)大幅提升,出口亦開始回升,且產(chǎn)成品資金占用出現(xiàn)明顯的下降,這使得水泥產(chǎn)業(yè)總體發(fā)展趨好。

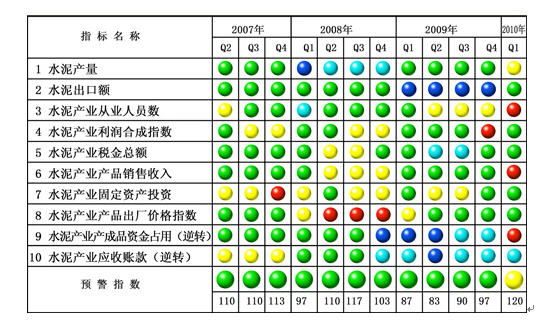

燈號(hào):2010年一季度,在構(gòu)成水泥產(chǎn)業(yè)預(yù)警指數(shù)的10個(gè)指標(biāo)(僅剔除季節(jié)因素,保留隨機(jī)因素)中,位于“綠燈區(qū)”的有5個(gè)指標(biāo)――――水泥出口額、水泥產(chǎn)業(yè)利潤(rùn)合成指數(shù)、稅收、投資總額以及出廠價(jià)格指數(shù);位于“淺藍(lán)燈區(qū)”的有1個(gè)指標(biāo)――――水泥產(chǎn)業(yè)應(yīng)收賬款(逆轉(zhuǎn)⑤);位于“黃燈區(qū)”的有1個(gè)指標(biāo)―――水泥產(chǎn)量;位于“紅燈區(qū)”的有3個(gè)指標(biāo)――――水泥產(chǎn)業(yè)從業(yè)人員數(shù)、產(chǎn)品銷售收入和產(chǎn)成品資金占用(逆轉(zhuǎn))。數(shù)據(jù)顯示,除水泥產(chǎn)業(yè)應(yīng)收賬款有所增加之外,反映水泥產(chǎn)業(yè)生產(chǎn)經(jīng)營(yíng)的多個(gè)指標(biāo)同比增速都有較大的提高,此外水泥出口額開始回升,表明水泥產(chǎn)業(yè)的外部需求正處于恢復(fù)性增長(zhǎng)。

目前,水泥產(chǎn)業(yè)從業(yè)人員數(shù)增速有所提高,由“黃燈”升至“紅燈”,預(yù)計(jì)2010年二季度該指標(biāo)將繼續(xù)在“紅燈”區(qū)間運(yùn)行;水泥產(chǎn)業(yè)產(chǎn)品銷售收入增速指標(biāo)已連續(xù)4個(gè)季度提升,預(yù)計(jì)二季度水泥產(chǎn)業(yè)產(chǎn)品銷售收入很可能逐步趨穩(wěn),繼續(xù)在“紅燈”區(qū)間運(yùn)行;水泥產(chǎn)業(yè)產(chǎn)成品資金占用(逆轉(zhuǎn))直接從上季度的“淺藍(lán)燈”變成“紅燈”,表明水泥企業(yè)庫(kù)存大幅減少。

本季度位于“綠燈區(qū)”的5個(gè)指標(biāo)中,水泥出口額由上季度的“深藍(lán)燈區(qū)”快速回到“綠燈區(qū)”,出現(xiàn)持續(xù)低迷后的首次上揚(yáng),預(yù)計(jì)二季度仍會(huì)在“綠燈區(qū)”運(yùn)行;水泥產(chǎn)業(yè)利潤(rùn)合成指數(shù)由上季度的“紅燈”回落至“綠燈”,主要是由于季節(jié)性大幅向下調(diào)整,水泥企業(yè)開工數(shù)大幅減少,成本推高,使得企業(yè)利潤(rùn)縮水,預(yù)計(jì)二季度將回升到“黃燈區(qū)”運(yùn)行;水泥產(chǎn)業(yè)稅金總額、水泥產(chǎn)業(yè)固定資產(chǎn)投資出現(xiàn)小幅回落,預(yù)計(jì)下季度將保持在“綠燈區(qū)”運(yùn)行;在成本推動(dòng)和需求拉動(dòng)的雙重作用下,水泥產(chǎn)業(yè)產(chǎn)品出廠價(jià)格指數(shù)有望向上運(yùn)行,預(yù)計(jì)二季度可能進(jìn)入“黃燈區(qū)”運(yùn)行;位于“淺藍(lán)燈區(qū)”的水泥產(chǎn)業(yè)應(yīng)收賬款(逆轉(zhuǎn))有所減少,資金流動(dòng)性有所減弱,預(yù)計(jì)短期內(nèi)難以改變整體狀況,預(yù)警燈號(hào)有可能顯示為“淺藍(lán)燈”。

生產(chǎn)銷售保持增長(zhǎng)

產(chǎn)量:經(jīng)初步季節(jié)調(diào)整,2010年一季度,我國(guó)水泥產(chǎn)量為34821.6萬(wàn)噸,同比增長(zhǎng)21.9%,同比增速較上季度回落0.7個(gè)百分點(diǎn);環(huán)比下降25.1%,環(huán)比增速較上季度回落27.4個(gè)百分點(diǎn)。

數(shù)據(jù)表明,水泥產(chǎn)量同比增速在連續(xù)5個(gè)季度上升之后本季度首次微幅下調(diào),但仍處于較高水平。預(yù)計(jì)2010年我國(guó)水泥產(chǎn)量總體水平將穩(wěn)中有升,但增速會(huì)小幅回落。

銷售:經(jīng)初步季節(jié)調(diào)整,2010年一季度,水泥產(chǎn)業(yè)產(chǎn)品銷售收入為1835.0億元,比上季度減少462.5億元。同比增長(zhǎng)32.8%,同比增速較上季度加快9.3個(gè)百分點(diǎn);環(huán)比下降20.1%,環(huán)比增速較上季度回落24.9個(gè)百分點(diǎn)。

隨著經(jīng)濟(jì)形勢(shì)的好轉(zhuǎn),建筑業(yè)、房地產(chǎn)等行業(yè)對(duì)水泥產(chǎn)品的旺盛需求使水泥產(chǎn)業(yè)產(chǎn)品銷售收入增速加快。2010年,水泥產(chǎn)業(yè)政策將有利于推動(dòng)企業(yè)進(jìn)行技術(shù)創(chuàng)新,高端水泥產(chǎn)品的需求會(huì)有所增加;“建材下鄉(xiāng)”的政策也將大大擴(kuò)展水泥市場(chǎng)的需求空間。

價(jià)格:2010年一季度,水泥出廠價(jià)格指數(shù)(上年同期=100)為99.7點(diǎn),較上季度上升5.3點(diǎn),同比回落7.7點(diǎn)。水泥出廠價(jià)格指數(shù)已連續(xù)5個(gè)季度持續(xù)下降,本季度出現(xiàn)觸底回升,有繼續(xù)上揚(yáng)的趨勢(shì)。

出口:經(jīng)初步季節(jié)調(diào)整,2010年一季度,我國(guó)水泥出口額為13.7億元,同比增長(zhǎng)21.3%,同比增速較上季度加快57.6個(gè)百分點(diǎn);環(huán)比增長(zhǎng)21.2%,環(huán)比增速較上季度加快28.0個(gè)百分點(diǎn)。

2010年一季度,水泥出口額占產(chǎn)品銷售收入的比重為0.7%,2009年一至四季度,該比值分別為0.8%、0.7%、0.6%和0.5%。這表明水泥產(chǎn)業(yè)的出口需求處于回升狀態(tài)。

利潤(rùn):經(jīng)初步季節(jié)調(diào)整,2010年一季度,水泥產(chǎn)業(yè)利潤(rùn)總額為70.4億元,比上季度減少108.1億元。同比增長(zhǎng)119.0%,同比增速較上季度加快47.4個(gè)百分點(diǎn);環(huán)比下降60.6%,環(huán)比增速較上季度回落80.4個(gè)百分點(diǎn)。

稅金:經(jīng)初步季節(jié)調(diào)整,2010年一季度,水泥產(chǎn)業(yè)稅金總額為75.7億元,比上季度減少47.19億元;比上年同期增長(zhǎng)13.5%,同比增速較上季度回落4.0個(gè)百分點(diǎn);環(huán)比下降38.4%,環(huán)比速度較上季度回落58.8個(gè)百分點(diǎn)。

從業(yè)人員:經(jīng)初步季節(jié)調(diào)整,2010年一季度,水泥產(chǎn)業(yè)從業(yè)人員為142.2萬(wàn)人,比上季度減少4.0萬(wàn)人,但同比增長(zhǎng)4.0%,同比增速較上季度加快3.1個(gè)百分點(diǎn)。這表明水泥產(chǎn)業(yè)就業(yè)形勢(shì)不斷好轉(zhuǎn),吸納勞動(dòng)力能力增強(qiáng)。

產(chǎn)成品資金占用:截至2010年一季度末,水泥產(chǎn)業(yè)產(chǎn)成品資金占用額為268.2億元,比上季度減少112.87億元。同比下降4.2%,同比增速較上季度加快20.9個(gè)百分點(diǎn)。水泥產(chǎn)業(yè)產(chǎn)成品資金占用出現(xiàn)季節(jié)性減少,意味著水泥產(chǎn)業(yè)銷量大于產(chǎn)量,水泥庫(kù)存出現(xiàn)了實(shí)質(zhì)性的減少。

應(yīng)收賬款:2010年一季度末,水泥產(chǎn)業(yè)的應(yīng)收賬款凈額為775.4億元,比上季度減少159.0億元。同比增長(zhǎng)19.1%,同比增速較上季度回落1.9個(gè)百分點(diǎn)。隨著2010年水泥產(chǎn)業(yè)的快速增長(zhǎng),應(yīng)收賬款將持續(xù)增加,預(yù)計(jì)下季度將出現(xiàn)回升。

虧損:經(jīng)初步季節(jié)調(diào)整,2010年一季度,水泥產(chǎn)業(yè)虧損企業(yè)有2380家,虧損面為26.7%,虧損企業(yè)虧損額為38.6億元,比上季度增加35.32億元,但同比下降10.9%。這表明水泥產(chǎn)業(yè)需求形勢(shì)的好轉(zhuǎn)促使整個(gè)產(chǎn)業(yè)利潤(rùn)的提升,虧損減少。

固定資產(chǎn)投資:經(jīng)初步季節(jié)調(diào)整,2010年一季度,水泥產(chǎn)業(yè)投資總額為631.2億元,同比增長(zhǎng)33.0%,同比增速較上季度回落9.8個(gè)百分點(diǎn);環(huán)比下降64.4%,環(huán)比增速較上季度加快59.3個(gè)百分點(diǎn)。

行業(yè)預(yù)期及建議

2010年一季度水泥產(chǎn)業(yè)的景氣狀況得到較大的改善,處于景氣度的上升通道。展望2010年全年的水泥市場(chǎng),水泥產(chǎn)業(yè)將會(huì)持續(xù)向好。

首先,2010年宏觀經(jīng)濟(jì)將保持穩(wěn)定發(fā)展,去年大批新開工的基建項(xiàng)目需要延續(xù)建設(shè),今年新開工項(xiàng)目也都陸續(xù)上馬;其次,國(guó)家出臺(tái)的一系列政策將加速企業(yè)重組進(jìn)程,水泥產(chǎn)業(yè)集中度大大提高,落后產(chǎn)能比重將降低,并繼續(xù)推動(dòng)水泥產(chǎn)業(yè)的結(jié)構(gòu)調(diào)整和技術(shù)升級(jí);第三,2010年我國(guó)加快轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式,在政策指引扶持下水泥企業(yè)積極致力于技術(shù)創(chuàng)新,以擴(kuò)大高端水泥產(chǎn)品的產(chǎn)能;第四,世界經(jīng)濟(jì)加快復(fù)蘇,將逐步實(shí)現(xiàn)低速增長(zhǎng),為水泥產(chǎn)業(yè)的出口貿(mào)易提供較為穩(wěn)定的外部環(huán)境,水泥出口將會(huì)出現(xiàn)企穩(wěn)回升。

但從整體上看,水泥企業(yè)數(shù)量多,產(chǎn)業(yè)布局不盡合理、產(chǎn)能過(guò)剩、集中度較低等諸多問題嚴(yán)重制約著水泥產(chǎn)業(yè)的健康發(fā)展。水泥產(chǎn)業(yè)景氣度狀況仍依賴政策因素支撐,自身健康發(fā)展的動(dòng)力不足。對(duì)此,提出如下建議:

一、基于水泥產(chǎn)業(yè)景氣度對(duì)政策存在一定的依賴性,應(yīng)繼續(xù)加強(qiáng)對(duì)水泥產(chǎn)業(yè)發(fā)展的指引與支持,從嚴(yán)格市場(chǎng)準(zhǔn)入,加強(qiáng)項(xiàng)目審批管理;按照“等量淘汰”原則,加快淘汰落后產(chǎn)能,為高端產(chǎn)品騰出市場(chǎng)空間;嚴(yán)控產(chǎn)能,抑制新增規(guī)模,實(shí)行總量控制等三方面促進(jìn)水泥產(chǎn)業(yè)健康發(fā)展。

二、實(shí)施更具針對(duì)性的金融政策,加強(qiáng)水泥產(chǎn)業(yè)的信貸政策指導(dǎo)和監(jiān)管,引導(dǎo)和督促金融機(jī)構(gòu)改進(jìn)和完善水泥產(chǎn)業(yè)的信貸審核。

三、隨著低碳經(jīng)濟(jì)的發(fā)展,水泥消費(fèi)市場(chǎng)會(huì)發(fā)生較大變化,低碳材料也會(huì)對(duì)水泥消費(fèi)市場(chǎng)產(chǎn)生沖擊,水泥產(chǎn)業(yè)的發(fā)展面臨著很多挑戰(zhàn)。因此,大企業(yè)肩負(fù)著歷史責(zé)任和社會(huì)責(zé)任,既要研究降低成本的技術(shù),又要根據(jù)市場(chǎng)需求變化積極研究探討如何拓展水泥業(yè)新的增長(zhǎng)空間。

四、水泥出口企業(yè)應(yīng)加快自身技術(shù)改造,加大低耗能環(huán)保型的水泥產(chǎn)品開發(fā)和生產(chǎn),在生產(chǎn)環(huán)節(jié)上降低能源和資源消耗;提高產(chǎn)品檔次,加大高端水泥的研制和生產(chǎn),滿足高端水泥市場(chǎng)的需求,促進(jìn)水泥產(chǎn)業(yè)持續(xù)健康發(fā)展。

注解:①水泥產(chǎn)業(yè)由國(guó)民經(jīng)濟(jì)行業(yè)分類中水泥制造業(yè)和水泥制品制造業(yè)組成。本報(bào)告統(tǒng)計(jì)范圍分別是規(guī)模以上工業(yè)企業(yè)5100家和3600家。

②2005年水泥產(chǎn)業(yè)的預(yù)警燈號(hào)基本上在綠燈區(qū),相對(duì)平穩(wěn),因此定為中經(jīng)水泥產(chǎn)業(yè)景氣指數(shù)的基年。

③季節(jié)因素是指四季更迭對(duì)數(shù)據(jù)的影響,如冷飲的市場(chǎng)銷量隨四季氣溫年復(fù)一年發(fā)生周期變動(dòng)。

④隨機(jī)因素亦稱不規(guī)則性,如新政策實(shí)施、宏觀調(diào)控、自然災(zāi)害等因素對(duì)數(shù)據(jù)的影響。

煤炭網(wǎng)版權(quán)與免責(zé)聲明:

凡本網(wǎng)注明"來(lái)源:煤炭網(wǎng)zxbline.com "的所有文字、圖片和音視頻稿件,版權(quán)均為"煤炭網(wǎng)zxbline.com "獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明"來(lái)源:煤炭網(wǎng)zxbline.com ",違反者本網(wǎng)將依法追究責(zé)任。

本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網(wǎng)贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請(qǐng)作者在兩周內(nèi)盡快來(lái)電或來(lái)函聯(lián)系。

網(wǎng)站技術(shù)運(yùn)營(yíng):北京真石數(shù)字科技股份有限公司、喀什中煤遠(yuǎn)大供應(yīng)鏈管理有限公司、喀什煤網(wǎng)數(shù)字科技有限公司

總部地址:北京市豐臺(tái)區(qū)總部基地航豐路中航榮豐1層

京ICP備18023690號(hào)-1 京公網(wǎng)安備 11010602010109號(hào)