2009年是我國經濟和社會發展史上重要的一年。為應對國際金融危機帶來的嚴重困難,中央采取了積極的財政政策,加大了基礎設施建設等重點領域固定資產的投資力度和災后重建的資金支持,實現了GDP“保八”的目標。全國水泥市場在固定資產的拉動下需求超過預期,水泥生產量快速增長;水泥出口量有所下降;全國散裝水泥供應量持續增長,增長量首次突破1億噸,為歷史同期最高水平,全國平均水泥散裝率增長緩慢,同比提高百分點為近15年來最低。有關情況分析如下:

一、全國散裝水泥發展概況

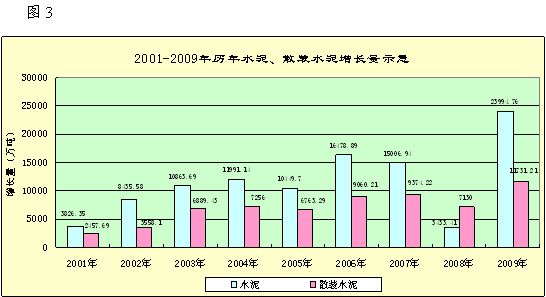

2009年水泥生產行業顯現出三個“歷史之最”:一是水泥市場需求達到歷史最高水平。全國水泥產量達16.28億噸,比2008年同期 13.88億噸增加了2.4億噸,增長幅度為17.28%,高出去年14.74個百分點,相當于世界水泥產量排名第二和第三的國家印度(1.75億噸)、美國(0.81億噸)的年產量之和。二是水泥生產行業投資規模達歷史最高水平。全年投資額達1700億元,相當于“十五”期間投資的總額,接近于“十一五 ”前三年投資的總和。三是水泥生產行業年利潤創歷史最高水平,全年利潤達400億元。在中國經濟最困難的年份,水泥行業成為最先回暖的產業之一,全行業的上佳表現,超過了所有業內外專家的預測。

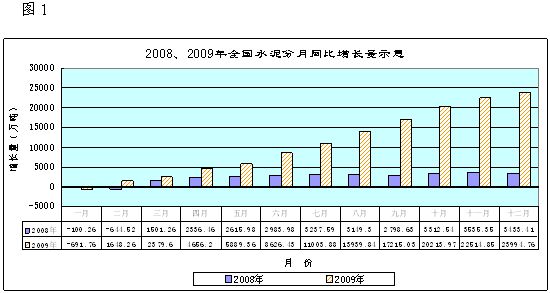

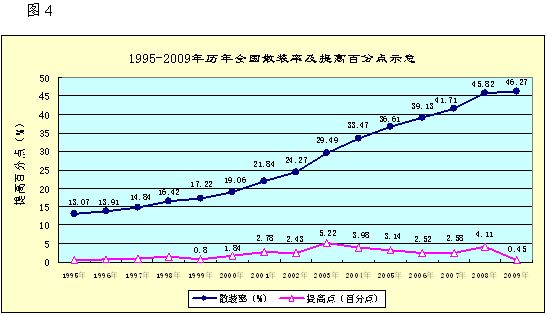

同年散裝水泥產業的發展也表現出兩個突出的特點:一是全國散裝水泥的年增長量創歷史最高水平,達到1.17億噸,首次突破1億噸,增長幅度 18.44%,比2008年同期增幅高出5.82個百分點,使全國散裝水泥供應總量達到75340.88萬噸。二是全國平均水泥散裝率提高百分點是自 1995年以來最低的一年,達到46.27%,比2008年同期45.82%僅提高了0.45個百分點。

(一)全國散裝水泥發展指標呈現新變化,水泥散裝率呈負增長的省份增多

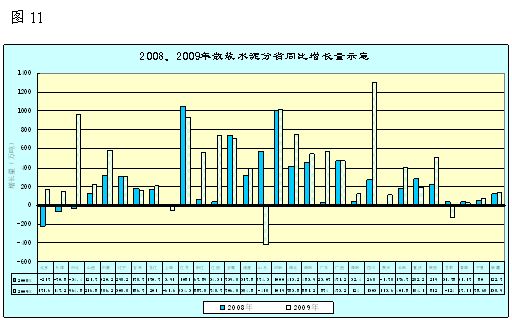

2009年我國水泥生產超過1億噸的6個大省依次是江蘇、山東、河南、浙江、河北、廣東省,而散裝水泥供應量前6名的排位是江蘇、山東、浙江、河南、廣東、安徽,河北省被排在第七位。全國各省份散裝水泥同比增長量超過千萬噸的有四川和河南兩省,分別達到1302.97萬噸和1019.25萬噸;表現尤為突出的是河北省從上年末的負增長34.42萬噸(全國列倒數第三)轉變為今年同期全國排名前三位的964.54萬噸;四川省由上年全國排名第12位一躍成為第一名;排名第二的河南省保持連續兩年同比增量超過1000萬噸,列中部省份第一名;全年此項指標呈負增長的有山東、甘肅、上海三個省市,其中山東省下降多達418.28萬噸。

2009年全國各省份散裝水泥同比增長率超過50%的省份排名是海南、四川、江西、內蒙省(區),分別達到61.69%、60.56%、 54.24%、53.97%;該指標呈現負增長的省份有甘肅、上海、山東省(市),分別是-18.32%、-6.93%、-4.75%。

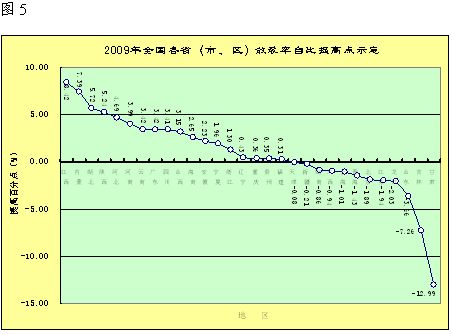

值得關注的是,2009年全國各省(區、市)的水泥散裝率同比下降的省份由上年的2個省增加到12個省,其中下降幅度較大的省(市)依次為甘肅、吉林、山東、黑龍江、江蘇、北京、青海、上海、廣西、湖南、新疆、天津。而在2008年水泥散裝率有所下降的兩個省中,江西省在2009年一躍成為散裝率同比提高點之冠,同比提高了8.42個百分點;貴州省也提高了0.35個百分點,排全國30個省市第17位。由于全國近半數的省份呈現水泥散裝率下降的局面,致使全國水泥平均散裝率同比增長幅度小于近15年來的平均水平。

(二)我國東部與中西部散裝水泥發展區域性差距進一步縮小

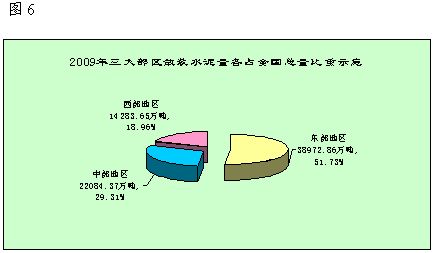

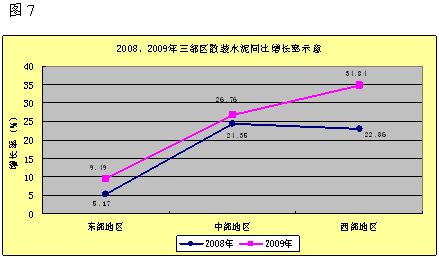

2009年我國東部地區散裝水泥供應總量達38972.86萬噸,占全國總量的51.73%,長期占據我國散裝水泥供應量的半壁江山,但增長量已不及中、西部地區,增長率日趨減緩。2009年東部地區散裝水泥供應增長量為3378.01萬噸,增長率為9.49%,低于同期水泥增長速度0.46個百分點,故散裝率也比同期下降0.24個百分點。

我國中部地區散裝水泥增長量和平均散裝率增幅為三大區之首。全年中部地區散裝水泥供應量為22084.37萬噸,增長了4662.43萬噸,增長率為26.76%,同比提高了2.41個百分點。水泥平均散裝率為41.51%,同比提高了2.21個百分點,比全國同比提高0.45個百分點的水平高出1.76個百分點。

我國西部地區散裝水泥增長率在三大區中領先。全國西部地區散裝水泥供應量為14283.65萬噸,比上年同期增長了3690.77萬噸,增長率為34.84%,同比提高了11.98個百分點。水泥平均散裝率35.09%,同比提高了1.81個百分點,比全國同比提高0.45個百分點的水平高出 1.36個百分點。

從全國散裝水泥發展趨勢看,中、西部地區散裝水泥供應量的增長量、增長率、水泥散裝率提高百分點均已超過東部地區,東部與中、西部的差距呈逐年縮小態勢。

(三)全國農村散裝水泥發展情況

2009年全國農村水泥使用量39095.81萬噸,比上年同期增加5508.4萬噸,增長率為16.4%,占全國水泥供應量的比重為24%,與上年基本持平。據測算,2008年與2007年全國農村水泥使用量同比增加值為498.09萬噸,增長率為1.51%,而2009年的增加值是上年同比增加值的11.06倍,增長率為上年同比增長率的10.86倍。由此可以看出,2009年全國農村水泥的使用量大幅增長。

2009年農村散裝水泥使用量為12318.75萬噸(其中:農村預拌混凝土使用3088.11萬噸,水泥制品使用2513.41萬噸),同比增加1572.64萬噸,增長率為14.63%,占全國散裝水泥供應量的16.35%,農村散裝水泥使用率為31.51%,同比下降了0.49個百分點。

全國農村散裝水泥銷售點已發展到6082家,比上年末增加1364家,全年銷售水泥9803.48萬噸,增加679.58萬噸,增長 7.45%,占農村散裝水泥使用量的79.58%。

(四)水泥及散裝水泥出口量有所下降

據海關統計,2009年我國累計出口水泥及水泥熟料1561萬噸,比上年下降40%;出口價值6.9億美元,下降37.5%(據中國散協統計,全年散裝水泥出口量為858.20萬噸,占水泥出口總量的54.98%,比上年減少40.92萬噸,同比下降4.55%),出口平均價格為44美元∕噸,上漲4.3%。

全年我國出口水泥絕大部分為一般貿易出口,共計1424萬噸,下降41.5%,占當年全國水泥出口總量的91.2%;以對外承包工程出口貨物方式出口水泥74.2萬噸,下降45.4%。

2009年上海和山東出口大幅下降,浙江出口快速增長。全年上海、山東分別出口水泥737.7萬噸和286.4萬噸,分別下降43.8%和 43.5%,兩者合計占當年我國水泥出口總量的65.6%;浙江出口水泥146.3萬噸,增長44.6%、由于我國水泥出口量占全國水泥產量的比重不足 1%,所以對水泥產業的影響微乎其微。

(五)全年發展散裝水泥綜合效益評估

2009年散裝水泥供應量為75340.88萬噸。據測算:可節約資源折標煤1731.03萬噸;減少粉塵排放量757.18萬噸、二氧化碳排放量4500.71萬噸、二氧化硫排放量14.71萬噸;產生綜合經濟效益339.03億元。

二、預拌混凝土、預拌砂漿及物流裝備設施發展情況

(一)預拌混凝土行業持續穩步發展

2009年末全國有預拌混凝土生產企業4114個,同比增加561個,增長15.79%,全行業產能23.35億立方米,同比增加3.76億立方米,增長19.19%;全年實際產量8.29億立方米,同比增加1.51億立方米,增長22.34%(其中:農村使用9481.51萬立方米,占全國總量的11.44%);行業產能利用率為35.51%,比上年提高0.91個百分點。

2009年全國生產預拌混凝土共使用散裝水泥2.65億噸(其中:農村使用3088.11萬噸,占全國總量的3.73%),同比增加4259.03萬噸,增長19.17%,所占全國散裝水泥使用量的39.09%,比上年36.77%提高了2.32個百分點。全年生產預拌混凝土共利用固體廢棄物 15438.15萬噸,同比增長19.4%。

年末全國擁有混凝土攪拌車71370輛,比上年末增加10762輛,增長17.76%,攪拌容量59.92萬立方米,比上年增加9.4萬立方米,增長18.61%;全國擁有混凝土泵車13030輛,比上年增加2240輛,增長20.36%,泵送能力91.41萬立方米,同比增加16.61萬立方米,增長22.21%。

(二)全國預拌砂漿產能成倍增長,但產能利用率略有下降

據2009年對全國18個省、自治區、直轄市的預拌砂漿發展情況統計(北京、天津、河北、遼寧、上海、江蘇、浙江、江西、安徽、山東、河南、湖北、湖南、廣東、四川、重慶、陜西、新疆),共有預拌砂漿(指普通預拌干混砂漿,下同)生產企業209家,比上年末增加31家,增長17.42%;年設計生產能力4040.25萬噸,比上年末增加2034.45萬噸,增長101.43%。全年共生產預拌砂漿531.22萬噸,同比增加205.91萬噸,增長率為63.29%;產能利用率為13.15%,低于上年的16.22%約3.07個百分點。

由18個省(區、市)生產的濕拌(普通)砂漿的產量為397.45萬噸,比上年增加305.92萬噸,增長率為334.23%。可見,城市建筑工程施工應用濕拌(普通)砂漿的使用量明顯上升。

全年生產預拌(普通)砂漿共使用散裝水泥量為212.74萬噸,同比上年增加127.33萬噸,增長率為149.09%;占全國散裝水泥使用量的0.31%。全國綜合利用固體廢棄物155.85萬噸,比上年增加32.56萬噸,增長率為26.41%。

2009年全國擁有干混砂漿運輸車194輛,當年增加79輛,車總容量9295噸;擁有干混砂漿移動筒倉2046個,當年增加872個,總容量為64577噸;擁有干混砂漿背罐車74輛。

統計數據表明,全年干混(普通)砂漿的產量并未與產能的成倍增長而快速協調增長,產能利用率沒有提高,說明砂漿城市“禁現”工作在使用環節的推進力度有待進一步加強。

(三)散裝水泥物流裝備設施配套能力有所提高

2009年全國擁有散裝水泥專用汽車35501輛,當年增加2419輛,增長了7.31%;裝載量100.04萬噸,增加12.07萬噸,增長 13.72%。

全國有散裝水泥儲罐108733個,比上年增加334個;裝載量338.85萬噸,同比增加18.7萬噸,增長了5.84%。

鐵路運輸專用罐車有5106節,同比減少300節,下降了5.55%。其中自備車由931節增加到1018節,路用車由4475節減少至 4088節。

散裝水泥專用運輸船有1720艘,當年減少222艘,占11.43%; 裝載量為136.55萬噸,同比減少29.3萬噸,下降17.67%。

全國現有的散裝水泥運輸集裝箱406個,本年無增減,當年實際運輸量為129.09萬噸。

年末全國有散裝水泥發放庫14868個,年內增加了475個,增長3.3%;庫容量3206.28萬噸,擴大了1115.34萬噸,增長了 53.34%。中轉庫數量為1620個(本年增加1個);庫容量249.65萬噸,同比減少20.29萬噸,占7.52%。固定接收庫有18834個,當年增加1553個,增長了8.99%;庫容量614.9萬噸,比上年增加18.7萬噸,增長了3.14%。

統計數據表明,隨著我國水泥生產能力的增強和布局的變化,水泥公路運輸的比重加大,而適合長途運輸的鐵路和水路運輸量呈下降趨勢。

三、我國散裝水泥使用量的消費結構

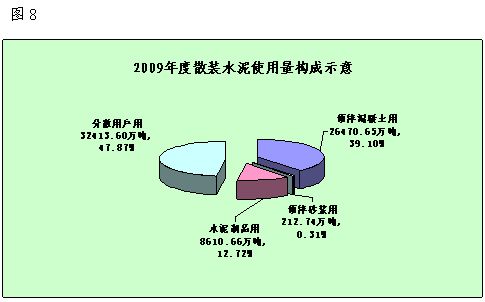

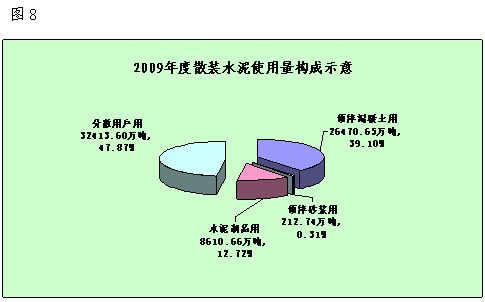

2009年全國散裝水泥使用量為67707.65萬噸(不含出口和中轉儲存環節的數量),比去年同期增加7309.19萬噸。其中:預拌混凝土使用量為26470.65萬噸,增加4242.84萬噸;預拌砂漿使用212.74萬噸,增加127.33萬噸;水泥制品使用8610.66萬噸,減少 2233.8萬噸;分散用戶使用32413.6萬噸,增加5203.66萬噸;增長率分別為19.09%、149.08%、-20.6%和19.12%。

四、2009年全國水泥平均散裝率偏低的主要原因

2009年全國水泥散裝率僅提高0.45個百分點,低于近十五年以來散裝率平均每年提高2.25個百分點的平均水平。分析其主要原因是:

(一)固定資產投資拉動水泥市場需求旺盛,水泥產量迅猛增長

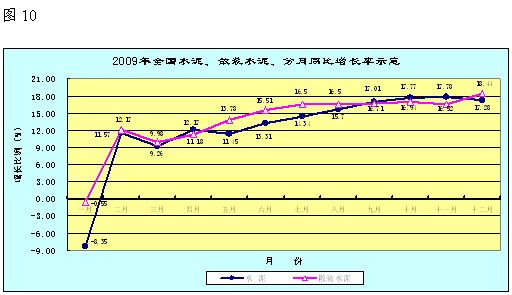

在國家4萬億投資拉動和“保增長、擴內需、調結構”等一系列政策影響下,2009年全社會固定資產投資224846億元,比上年增長 30.1%。固定資產投資促進了水泥市場的旺盛需求,全年水泥行業投資高達1700億元,水泥產能和產量雙增長,水泥年產量增幅達2.4億噸,17.28%的增長率是去年同期(增長率)的6.8倍。散裝水泥的同期增長率為18.44%,僅是去年同期的1.07倍。此外,年內有四個月散裝水泥供應量的增速低于水泥產量的增速,且全年兩者的增長率相當接近,是水泥散裝率增幅較小的原因之一。

(二)我國東部地區水泥散裝率的波動對全國產生了一定影響

2009年我國東部地區散裝水泥供應量占全國總供應量的比重由上年的55.96%下降到51.73%;位居全國散裝水泥供應量前兩位的江蘇、山東,以及北京、上海、天津三個直轄市(均為東部地區)的水泥散裝率同期自比提高點均為負增長;山東省和上海市的散裝水泥供應量分別同比減少418.28萬噸和61.63萬噸,減幅分別為4.75%和6.93%。顯然,東部地區散裝水泥發展水平的變化對全國的水泥散裝率有舉足輕重的影響。

(三)農村和地震災區及偏遠地區基礎設施建設加大了袋裝水泥的需求量

統計表明,2009年我國農村建房和基礎設施建設對水泥的使用量是上年使用增長量的11.06倍,是上年同比增長率的10.86倍;而全國農村散裝水泥使用率為31.51%,低于全國水泥平均散裝率14.76個百分點。而且農村散裝水泥物流基礎設施尚沒有形成配套的散裝水泥供應鏈,以供應袋裝水泥為主的局面短期難以改變。

此外,國家固定資產投資加大了基礎設施建設的規模,而尚不具備散裝水泥供應條件的偏遠地區建設項目,以及正在抓緊實施的四川地震災后重建項目,增加了袋裝水泥的使用量。

五、關于2010年散裝水泥發展形勢預測

2010年是實施“十一五”規劃的最后一年。世界經濟復蘇基礎并不穩固,國際金融危機影響仍然存在,全球挑戰壓力增大;國內經濟回升內在動力仍然不足,結構性矛盾仍很突出。面對復雜多變的國際國內形勢,中央經濟工作會議確定了:“擴大內需保持經濟平穩較快增長,加快發展方式轉變和結構調整提高可持續發展能力,深化改革開放增強經濟社會發展活力和動力”的總體要求。從今后發展的宏觀環境看,低碳經濟已成為世界經濟的發展主題,也是水泥工業優化產業結構的必然選擇。通過發展散裝水泥促進水泥產業結構的調整,是實現節能減排和低碳經濟發展的必由之路。

2009年底全國已有1113條新型干法水泥生產線在運行,今后國家將在抑制產能過剩的同時加大淘汰落后產能的力度。水泥產業結構的優化升級和生產集中度的提高,為散裝水泥的快速發展提供了基礎條件,并有效增強了散裝水泥生產供應的綜合能力。

在國家關于“保增長、調結構、促改革、惠民生”一系列政策方針指引下,2010年我國經濟發展對水泥的供給仍會繼續保持較旺盛的需求,全國水泥產量也會繼續保持增產,提高水泥散裝率的預期不容樂觀,實現“十一五”水泥散裝率55%的預期指導性目標已不現實。

全行業要認真踐行科學發展觀,振奮精神,抓住建設社會主義新農村和“建材下鄉”的機遇,著力爭取財政和社會資金對農村散裝水泥配套基礎設施的支持,以惠農利農為目標,促使散裝水泥供應鏈逐步延伸到萬村千鄉,加快提高農村散裝水泥的使用率。要進一步鞏固并拓展城市“禁現”工作的成果,加大預拌砂漿在使用環節的推進力度,推動散裝水泥“三位一體”產業的快速協調發展,促進全國水泥散裝率持續較快地提高到新的水平。

來源:中國散裝水泥協會

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號