9 月份,全國用、發電量呈現季節性回落。從電力需求看,受迎峰度夏結束及各地積極落實節能降耗措施影響,全社會用電量環比回落,同比增速減緩;從電力生產看,全國發電量及其中的水電、火電均比上月出現回落,從同比看,水電出力繼續加大、增勢明顯提升,火電增勢明顯趨緩;電力行業供、發電標準煤耗繼續平穩下降。綜合作用下,前三季度,電力行業耗煤量仍較快增長,增速又有小幅下降。四季度,季節性用電需求回升將支撐發電量,但是節能降耗仍將抑制用電需求,并且考慮到去年的高基數,用、發電量同比增速可能繼續趨緩;預計電煤消費量環比將有所回升,但同比增速將繼續趨緩。

一、9 月份電力行業經濟運行情況

1、全社會用電量出現季節性回落,同比增速減緩

9 月份,全國全社會用電量3498 億千瓦時,同比增長8.6%,增幅比上月縮小6.1 個百分點;日均環比下降9%。前三季度,全國全社會用電量31442 億千瓦時,其中,第一產業用電量766 億千瓦時;第二產業用電量23397 億千瓦時,其中全國工業用電量為23046 億千瓦時;第三產業用電量3398 億千瓦時;城鄉居民生活用電量3881 億千瓦時。

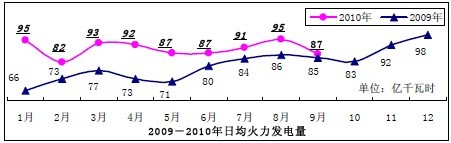

2、發電量環比回落,同比增勢減弱,其中水電增幅擴大、火電明顯趨緩

9 月份,全國發電量及其中的水電、火電均比上月出現回落,從同比看,水電出力繼續加大、同比增勢明顯提升,火電增勢明顯趨緩。9 月份,全國規模以上電廠發電量3487 萬千瓦,同比增長8.1%,增速比上月回落4.5 個百分點;日均環比下降7.7%。其中,水力發電量756 萬千瓦,同比增長32.8%,增速比上月擴大10.5 個百分點,日均環比下降5.1%;而火力發電量2601 萬千瓦,同比僅增長2%,增速比上月回落7.7 個百分點,日均環比下降8.9%。9 月份發電量環比回落及同比增速趨緩在預料之中,一方面是氣候原因,今年我國夏季氣溫普遍較高,導致7、8 月份發電量被推升至歷史高位,在迎峰度夏結束后用、發電量回落空間較大;另一方面,隨著各地為完成“十一五”期間節能降耗目標而采取的政策逐步落實,高耗能產業用電受到抑制,影響到工業用電。

前三季度,全國規模以上電廠發電量30906 億千瓦時,同比增長16.1%。其中,水電4998 億千瓦時,同比增長13.4%;火電24824 億千瓦時,同比增長16.3%;核電527 億千瓦時,同比增長2.1%。

3、全國電源建設加快推進,核電發電設備容量突破1000 萬千瓦

前三季度,全國電源基本建設完成投資2311 億元,其中水電466 億元,火電868 億元,核電432 億元,風電534 億元。全國電源新增生產能力(正式投產)5186 萬千瓦,其中水電1098 萬千瓦,火電3497 萬千瓦,風電494 萬千瓦。電網基本建設完成投資1977 億元,電網建設新增220 千伏及以上變電容量14746 萬千伏安、線路長度25139 千米(其中,交流新增20390 千米、直流新增4749 千米)。

截止9 月底,全國6000 千瓦及以上電廠發電設備容量88512 萬千瓦,同比增長10.5%。其中,水電17696 萬千瓦,同比增長13.4%;火電67444 萬千瓦,同比增長8.4%;核電1017萬千瓦,同比增長12.0%;風電2344 萬千瓦,同比增長77.2%。

4、當月水電、火電發電設備利用小時環比均回落

前三季度,全國發電設備累計平均利用小時為3540 小時,比去年同期增長197 小時。其中,水電設備平均利用小時為2660 小時,比去年同期下降11 小時;火電設備平均利用小時為3802 小時,比去年同期增長290 小時。按累計數推算,9 月份全國發電設備累計平均利用377 小時,比上月下降67 小時;其中,水電、火電設備利用小時分別為376 和383 小時,環比上月分別減少59 小時和71 小時。

5、煤耗指標繼續平穩下降,電力行業耗煤量仍快速增長

前三季度,全國發、供電煤耗率分別為312 克/千瓦時和334 克/千瓦時,同比分別下降6 克/千瓦時和8 克/千瓦時。

前三季度,全國6000 千瓦以上電廠(除福建、江西、重慶、西藏、寧夏和新疆)合計發電耗用原煤11.1 億噸,同比實現19.3%的增長;全國供熱量為19.4 億百萬千焦,同比增長13.5%,供熱耗用原煤量1.14 億噸,同比增長14.2%。

二、電力行業的發展動向及運行影響因素分析

1、四季度電煤消費量環比將有所回升,但同比增速很可能繼續趨緩

四季度,一方面,進入高耗能產業傳統生產淡季,加之為實現全年的節能降耗目標,各地高耗能產業限電措施及其它各項節能降耗措施不會放松,用、發電量將受到抑制,根據中電聯預計,四季度全國用電量增長將低于10%,較上年同期回落近14 個百分點,個別省份月度增速甚至可能出現負增長;但另一方面,據氣象學家預計,今年我國冬季氣溫可能會出現階段性強降溫,預計冬季取暖用煤有可能高于正常水平,并帶動電煤消費增加。同時,隨著南方雨季結束,水電出力將呈現快速下降態勢,火電增勢回升,這也將加大四季度對電煤的需求。總體上,預計電煤消費量環比將有所回升,但同比增速很可能繼續趨緩。

2、居民生活用電將實行階梯電價,有利于我國的電價改革

近日,國家發展改革委研究提出了《關于居民生活用電實行階梯電價的指導意見(征求意見稿)》,提出將居民階梯電價劃分三個檔次,電價實行分檔累進遞增,每千瓦時電第一檔提高1 分錢,第二檔提價不低于5 分錢,第三檔不低于0.2 元;擬定了兩套方案,方案一和方案二的第一檔電量分別按覆蓋70%和80%“一戶一表”居民用戶的月均用電量確定,分別為110 度以內和140 度以內。我國全面實行居民階梯電價,主要是基于三方面的考慮:一是有利于我國電價結構逐步趨于合理,居民用電供電成本是最高的,國外居民電價一般是工業電價的1.5-2 倍,而我國居民用電價格低于工業電價,導致各類用戶之間交叉補貼;二是有利于建立合理的公平負擔機制,通過實行居民階梯電價政策,可以考慮不同居民承受能力,既保證大多數居民電價保持基本穩定,又能促使用電量多的居民用戶多負擔電費;三是有利于促進節能減排,可以充分發揮價格杠桿的作用,引導用戶特別是用電量多的居民用戶調整用電行為,促進合理、節約用電。總之,這對整個電價改革,以至于對推動電力市場的改革都有正面的、積極的影響。另外,電價的上漲也有利于電力企業消化煤炭價格上漲增加的生產成本,釋放煤炭價格上漲壓力。

3、2015 年我國煤電裝機將達9.33 億千瓦

中國電力企業聯合會副秘書長歐陽昌裕在9 月16-18 日召開的第三屆中國(太原)國際能源產業博覽會期間召開的專題論壇上透露,根據對未來電源結構進行的優化研究,中國電源發展的基本方針是:優先開發水電,優化發展煤電,大力發展核電,積極推進新能源發電,適度發展天然氣集中發電,因地制宜發展分布式發電。其中,“十二五”期間我國在優化發展煤電的目標是:開工規模3 億千瓦,其中煤電基地開工1.94 億千瓦,占61.7%;投產規模2.9 億千瓦,其中煤電基地投產1.47 億千瓦,占50.6%,東中部受端地區投產8500萬千瓦,占29%;2015 年煤電裝機預計達到9.33 億千瓦,占總裝機容量的67.2%;2015年煤電平均單機容量14.5 萬千瓦,較2010 年提高4 萬千瓦左右。平均供電煤耗330 克/千瓦時,比2010 年下降8 克。基于上述目標,將從加快建設大型煤電基地、鼓勵發展熱電聯產、推進煤電綠色開發等方面入手。

4、核電:“十二五”期間提高開工量是重點任務

近日,我國核電行業喜訊不斷。一是我國東北地區第一座核電站和最大的能源建設項目——遼寧紅沿河核電廠二期工程(2×100 萬千瓦)可行性研究報告日前通過審查,為下一步項目核準和順利推進奠定了基礎,預計2015 年投入商業運營,屆時紅沿河核電廠共6 臺機組年發電量將達450 億度。二是秦山核電二期擴建工程(2×65 萬千瓦)3 號機組10 月21日正式投入商業運行,目前4 號機組正處于調試階段,預計將于2012 年投入商業運行,屆時二期共4 臺機組年發電能力將達180-200 億千瓦時。三是廣東臺山核電站一期(2×175萬千瓦)1 號核島鋼襯里穹頂現場拼裝10 月18 日正式開工,標志著1 號核島主體土建工程已全面進入攻堅階段,預計將于2013 年底投入商業運行,年上網電量可達260 億千瓦時。另有消息稱,江西彭澤核電站可能近期將獲得批準。

國家發改委能源研究所副所長李俊峰日前表示,《新興能源產業發展規劃》已經上報國務院,初步計劃到2020 年中國的核電裝機大約7000-8000 萬千瓦,水電裝機容量達到3.8億千瓦,風電裝機1.5 億千瓦,生物質發電3000 萬千瓦,太陽能發電裝機容量達到2000萬千。當前我國核電裝機容量為908 萬千瓦,核電站的建設周期長達四五年,因此,為實現規劃目標,在“十二五”期間提高核電站開工量是核電產業規劃的重點任務之一。

5、我國年底有望成為全球頭號風電大國

近日由中國資源綜合利用協會可再生能源專業委員會、綠色和平、全球風能理事會共同發布的《中國風電發展報告2010》顯示,去年中國風電新增裝機容量達1380 萬千瓦,位居世界第一。截至去年底,中國風電累計裝機容量為2580 萬千瓦,僅次于美國的3506 萬千瓦。而今年,全球每三臺新安裝的風電機組,就有一臺在中國。全球風能理事會主席蘇思樵預測,今年底或明年底,中國累計風電裝機容量就將超過美國,成為全球頭號風電大國。報告指出,中國的風能潛力巨大,到2020 年的風電累計裝機可以達到2.3 億千瓦,相當于13 個三峽電站;總發電量可以達到4649 億千瓦時,相當于取代200 個火電廠。屆時,風電將成為中國主要能源來源之一,總裝機容量占全國電力裝機容量的15%左右,每年可減少4.1 億噸二氧化碳排放,或者少消耗近1.5 億噸的標準煤。國家發改委能源研究所副所長李俊峰認為,上網難成為目前國內風電發展的最大障礙,需要出臺風電上網標準及保障性收購的具體規范。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號