10 月份,建材市場繼續(xù)處于旺季,受限電影響,產(chǎn)品產(chǎn)量環(huán)比明顯下降,但需求依然旺盛,產(chǎn)品價格大幅上揚。進入11 月份以來,建材市場繼續(xù)呈現(xiàn)旺季特征,但未來幾個月,受季候以及春節(jié)假期影響,預計建材產(chǎn)品供求將由旺轉(zhuǎn)淡,產(chǎn)量和價格將從高位逐步回落。

一、10 月份建材行業(yè)經(jīng)濟運行情況分析

10 月份,建材市場繼續(xù)處于旺季,市場需求仍然旺盛,但受節(jié)能減排的影響,建材產(chǎn)品產(chǎn)量出現(xiàn)下降,兩者綜合作用,建材產(chǎn)品價格尤其是水泥價格出現(xiàn)大幅度的上漲。

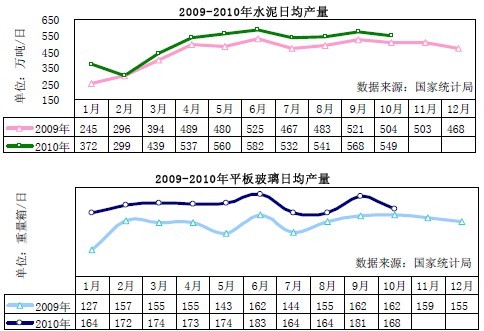

(一)水泥和玻璃日均產(chǎn)量環(huán)比雙雙回落

據(jù)統(tǒng)計10 月當月水泥產(chǎn)量17029.7 萬噸,同比增長10.5%,日均產(chǎn)量環(huán)比下降3.32%,1-10 月累計水泥產(chǎn)量15.19 億噸,同比增長15.2%。

平板玻璃產(chǎn)量明顯回落,據(jù)統(tǒng)計10 月當月產(chǎn)量5209.2 萬重量箱,同比增長3.2%,日均產(chǎn)量環(huán)比下降7.17%,1-10 月累計平板玻璃產(chǎn)量5.24 億重量箱,同比增長12% 。

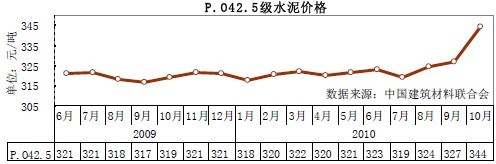

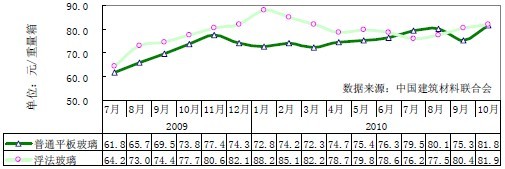

(二)水泥價格大幅上揚,平板玻璃價格明顯上漲

據(jù)統(tǒng)計,10 月份重點聯(lián)系水泥企業(yè)42.5 級普通硅酸鹽水泥平均價格為344.29 元/噸,環(huán)比大幅增長5.4%,同比增長7.92%。

浮法玻璃價格繼續(xù)上漲。據(jù)統(tǒng)計,10 月份重點聯(lián)系玻璃企業(yè)浮法玻璃平均價格為81.9元/重量箱,環(huán)比增長1.9%,同比漲幅為5.4%;普通平板玻璃價格快速回升,10 月份平均價格為81.8 元/重量箱,環(huán)比上升8.7%,同比增幅10.8%。

二、未來幾個月建材行業(yè)經(jīng)濟運行預測

進入11 月份以來,國民經(jīng)濟平穩(wěn)發(fā)展、投資高位增長以及季節(jié)性旺季等因素綜合作用,建材需求繼續(xù)保持旺盛,但由于限電、淘汰落后產(chǎn)能的順利進行加之成本的上升,導致建材產(chǎn)品供應減少,建材產(chǎn)品價格快速上揚。預計未來幾個月,受季候以及春節(jié)假期影響,建材供求將由旺轉(zhuǎn)淡,產(chǎn)量和價格將從高位逐步回落。

(一)投資高位穩(wěn)步增長,成為建材需求增長的重要支撐點之一

今年以來,我國經(jīng)濟保持平穩(wěn)較快發(fā)展,投資增速處于較高水平,10 月份固定資產(chǎn)投資仍然保持了穩(wěn)定增長,房地產(chǎn)新開工面積同比增速雖連續(xù)5 個月下降,但仍然保持了60%以上的高位增長,有助于建材需求保持穩(wěn)定。隨著城鎮(zhèn)化西進、區(qū)域振興戰(zhàn)略的實施、保障性住房建設的加快、建材下鄉(xiāng)政策推廣落實等積極因素的影響,建材需求將繼續(xù)保持增長。

(二)多因素綜合作用,建材產(chǎn)品價格沖高

進入11 月份以后,水泥價格大幅上漲。根據(jù)市場報價:P.O 42.5 水泥2010 年1 月份220 元/袋,7 月份240 元/袋,9 月份270 元/袋,目前355 元/袋。究其原因:一、季節(jié)性需求旺盛以及上一年大型投資項目的建設轉(zhuǎn)化為消費,目前華東、華南地區(qū)仍處于施工旺季,水泥需求強勁,很多地區(qū)水泥庫存接近零;二、限電限產(chǎn)后,水泥產(chǎn)量大減,局部供應偏緊;三、運費、勞工、原材料成本等上漲,綜上因素均給予水泥以提價的支撐。另外,目前北方很多地區(qū)的天氣狀況依然能保證建筑施工和運輸順利進行,例如在山東,今年溫和的天氣和去年同期的降雪天氣形成對比,水泥需求依然保持強勁。此前市場對寒冬提前到來的擔憂可以得到緩解。預計短期內(nèi)水泥價格大幅下降的可能性較小,但后期受春節(jié)假日影響以及全國大部分地區(qū)普遍入冬,建材需求進入淡季,產(chǎn)品價格將出現(xiàn)季節(jié)性的回落。

(三)淘汰落后工作進展較為順利,水泥市場供應壓力一定程度上得到緩解

據(jù)不完全統(tǒng)計,截止11 月中旬約有113 條生產(chǎn)線投產(chǎn),累計新增水泥產(chǎn)能約在1.84億噸左右,其中10 月份投產(chǎn)15 條生產(chǎn)線,水泥產(chǎn)能達到2600 萬噸,比9 月增加170 萬噸,再創(chuàng)今年以來單月投產(chǎn)量新高。9、10 月是水泥生產(chǎn)線投產(chǎn)的高峰期。但各地下大力氣做好落后產(chǎn)能淘汰工作,河北、山西、陜西、山東、廣西、云南等地均提前完成落后產(chǎn)能淘汰任務,淘汰落后產(chǎn)能工作進展比較順利,目前市場供應壓力會有所降低。

三、水泥投資增速放緩,明年新增產(chǎn)能量將減少

據(jù)水泥行業(yè)協(xié)會統(tǒng)計,1-10 月水泥固定資產(chǎn)投資同比增長8.75%,增速比1-9 月下降1.8 個百分點,增速較去年同期下降55 個百分點,四年來增速首次低于兩位數(shù)。這表明政策效應逐步顯現(xiàn),產(chǎn)能新增量將得到一定程度的控制。專家預計水泥新增產(chǎn)能將在2011 年2 季度達到高峰,隨后新增量不斷減少,行業(yè)供需將由此逐步進入平衡階段。明年4 萬億的刺激會回歸正常,再加上國家要轉(zhuǎn)變經(jīng)濟發(fā)展方式,投資增速可能會有所放緩。但我國的城鎮(zhèn)化進程仍將持續(xù)進行,預計“十二五”期間,城鎮(zhèn)化進程仍將以每年提高1 個百分點的速度推進,水泥的需求將趨于穩(wěn)定。

煤炭網(wǎng)版權(quán)與免責聲明:

凡本網(wǎng)注明"來源:煤炭網(wǎng)zxbline.com "的所有文字、圖片和音視頻稿件,版權(quán)均為"煤炭網(wǎng)zxbline.com "獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明"來源:煤炭網(wǎng)zxbline.com ",違反者本網(wǎng)將依法追究責任。

本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網(wǎng)贊同其觀點或證實其內(nèi)容的真實性。其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負版權(quán)等法律責任。違反者本網(wǎng)也將依法追究責任。 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請作者在兩周內(nèi)盡快來電或來函聯(lián)系。

網(wǎng)站技術(shù)運營:北京真石數(shù)字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網(wǎng)數(shù)字科技有限公司

總部地址:北京市豐臺區(qū)總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網(wǎng)安備 11010602010109號