進入 2010 年12 月,建材市場出現轉淡跡象,水泥產量高位回落,但價格仍繼續延續上升態勢,平板玻璃產量保持增長,價格則出現回落。2011年 1 月,建材市場進入需求淡季產品價格出現季節性回調。預計未來幾個月,受氣候以及春節假期影響,建材供求仍將處于淡季,產品產量將有一定程度的回調,煤炭消費也將同步下降。

一、2010 年 12 月建材行業經濟運行情況分析

(一)水泥產量出現回調,平板玻璃產量繼續上升

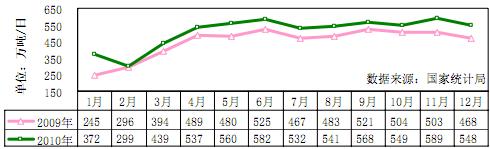

水泥產量高位回落。據統計 2010 年12 月水泥產量 16996.2 萬噸,同比增長 16.4%,日均產量環比下降 6.85%,2010 年全年累計水泥產量 18.68 億噸,同比增長 15.5%。

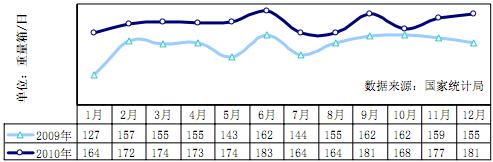

平板玻璃產量繼續上行。據統計 2010 年 12 月產量 5619 萬重量箱,同比增長 11.2%,日均產量環比增加 2.3%,2010 年全年累計平板玻璃產量 6.3億重量箱,同比增長 10.9%。

圖 1 2009-2010 年水泥產量情況

圖 2 2009-2010 年平板玻璃產量情況

(二)水泥價格繼續上漲,增幅趨緩,平板玻璃價格高位回落

進入 2010 年 12 月,水泥價格繼續上漲,漲幅趨緩。據統計,12 月重點聯系水泥企業42.5 級普通硅酸鹽水泥平均價格為 368.9 元/噸,環比增長 1.3%,比年初上漲 16.1%,同比增長 15.0%。

圖 3 2009-2010 年 PO42.5 級水泥價格

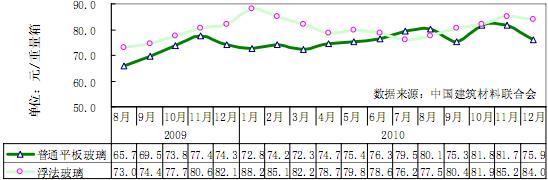

浮法玻璃價格結束連續四個月的增長,出現小幅回落。據統計,12 月重點聯系玻璃企業浮法玻璃平均價格為 84 元/重量箱,環比下降 1.4%,比年初低 4.7%,同比漲幅為 2.4%;普通平板玻璃價格快速回落,12 月平均價格為 75.9 元/重量箱,環比下降 7.1%,比年初上升 4.2%,同比增幅 2.2%。

圖 4 2009-2010 年浮法玻璃和普通平板玻璃價格

二、建材行業經濟運行預測

進入 2011 年 1 月,隨著拉閘限電結束以及春節臨近,全國建材逐步進入傳統淡季,市場價格呈現季節性下調,預計價格的回落還會持續一段時期。但受年底趕工期因素以及大企業協同效應日趨增強的綜合影響,價格跌幅不會很大。

從 2011 年及今后中長期建材行業整體供需情況看,投資仍將是拉動建材產品需求的主導力量,而建材行業面臨的產能過剩及淘汰落后的壓力依然較大。

(一)投資仍將是支撐建材需求增長的關鍵因素

2010 年國民經濟運行態勢總體良好,全年房地產開發投資同比增長 33.2%,比上年增加 17.1 個百分點,成為支撐建材產品需求高位增長的關鍵因素。2011 年是“十二五”規劃的開局之年,戰略性新興產業項目以及鐵路、水利等的大投資計劃陸續出臺,房地產方面,2011 年計劃建設保障性安居工程任務為 1000 萬套,同比增長 72.4%,而各地也在相繼增加保障性住房建設的計劃。交通部 2011 年的投資計劃已經定案,其中公路基礎設施方面的投資將超過 7000 億元。這些工程建設投資加之隨著城鎮化西進、區域振興戰略的實施、建材下鄉政策推廣落實等積極因素的影響,將進一步加大對建材產品的需求。

(二)淘汰落后成績顯著,但水泥產能過剩壓力依然較大

據不完全統計,2010 年約有 129 條生產線投產,累計新增水泥產能約在 2.12 億噸左右。近期工信部表示,2010年水泥產業淘汰落后產能目標 9155萬噸任務已全面完成,而實際上全年的水泥淘汰量估計會超過 1 億噸,新增產能已經遠遠超過淘汰數字,水泥產能過剩壓力依然較大。在加大淘汰立窯生產線力度的同時,隨著國家有關抑制部分產業產能過剩的調控政策的影響,2010 年水泥產業新增產能呈現了逐月下降的趨勢。數據顯示,2010 年全年水泥產量同比增長 15.5%,增速同比減緩 2.4 個百分點,可以看出,水泥產能一定程度上得到控制。預計水泥新增產能將在 2011 年 2 季度達到高峰,隨后新增量不斷減少,行業供需將由此逐步進入平衡階段。

(三)建材工業“十二五”發展規劃:將嚴格控制總量

據工信部透露,建材“十二五”發展規劃近期已形成框架思路并完成初稿,正在廣泛征求各界意見。規劃的主要內容, “十二五”期間,建材工業要嚴格控制總量,防止盲目擴張和重復建設,加快淘汰落后產能。要推進產品深加工,積極發展節能環保、保溫隔熱等新型建材。積極發展第三方物流等建材生產服務業。支持符合國家產業政策和規劃布局的企業,以質量品種、節能降耗、環境保護、改善裝備、安全生產等為重點,進行技術改造升級。要大力實施節能減排和循環經濟, 全面提高建材產品生產領域內的能效水平, 重點推進以水泥、水泥混凝土及其制品、墻體材料等行業資源綜合利用。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號