2010年 12 月,全國用、發電量仍呈季節性走高態勢,其中水電出力下降,火電出力繼續增加。從 2010 年全年看,我國全社會用電量單月增幅出現較大幅度波動,總體呈前高后低態勢,從二季度開始在推進結構調整、 加大節能減排措施影響下,重工業用電量開始回落,四季度進一步回落。從電源結構看,非化石能源發電裝機比重上升至 26.53%;從發電結構看,火力發電量占全部發電量的比重又有回落;此外,關停小火電機組容量超計劃完成,供、發電標準煤耗繼續平穩下降。總體上看,全年電力行業供需呈現基本平衡、隨季節正常波動的態勢。進入 2011 年,受遭遇大范圍的凍雨、雨雪及低溫天氣影響,部分地區出現季節性電力供應偏緊狀況;從全年看,隨著我國經濟繼續保持平穩較快發展以及國內節能減排工作進入正常軌道,全社會用電量增速有望進入合理區間,受到國家將加大經濟結構調整力度的影響,預計全年電力及電煤需求增速將有所趨緩。

一、2010 年電力行業經濟運行情況

(一)2010 年單月用電量增幅前高后低,表明經濟結構調整效果

中國電力企業聯合會發布數據顯示,2010 年全年全社會用電量 4.19 萬億千瓦時,同比增長 14.6%,增幅比上年提高 8.1 個百分點。其中,第一產業用電量 984億千瓦時,同比增長 4.7%;第二產業用電量增幅最大,全年為 31318 億千瓦時,同比增長 15.4%;第三產業用電量為 4497 億千瓦時,同比增長 14%。城鄉居民生活用電量為 5125 億千瓦時,同比增長 12%。第二產業中,占到全國用電量七成以上的工業用電量增長明顯。全年達 30887 億千瓦時,同比增長 15.4%。其中,輕、重工業用電量同比分別增長 11.9%和 16.2%。

數據顯示,2010 年我國全社會用電量單月增幅出現較大幅度波動:除 2 月受春節因素影響外,1 月至 5 月單月用電量增幅都在 20%以上;6 月至8月單月用電量增幅降到 14%左右;9 月至 12 月單月用電量呈下滑趨勢。分行業看,重工業用電量是影響我國用電增速的主要因素。除去上年基數較低因素,投資拉動和經濟平穩較快發展是推動去年重工業用電量較快增長的主因,其中建材、黑色冶煉和有色金屬冶煉等四大行業強勁發展拉升了用電量。不過,從去年二季度開始在推進結構調整、加大節能減排措施影響下,重工業用電量開始回落,四季度進一步回落。這些表明我國經濟結構調整取得了效果。

(二)火電發電量 12 月仍呈季節性回升,全年累計占比回落

據國家統計局數據顯示,2010 年全年,全國規模以上電廠發電量 41413 億千瓦時,同比增長 13.3%。其中,水電 6622 億千瓦時,同比增長 18.4%;火電 33253 億千瓦時,同比增長 11.7%。其中,火電占全部發電量比重約為 80%,比上年下降 2 個百分點;而水電占比約為 16%,比上年增加 1 個百分點。

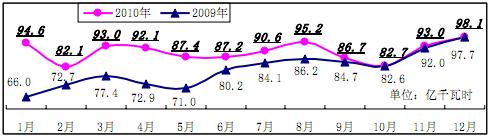

12 月份,發電量仍呈季節性回升態勢,全國規模以上電廠發電量 3678萬千瓦,同比增長 5.1%,增速比上月略微回落 0.7 個百分點;日均環比增長 3.1%。其中,水力發電量 472萬千瓦,同比增長 27.8%,增速又比上月縮小 5.2個百分點,日均環比下降 9.9%;而火力發電量 3041 萬千瓦,同比增長 0.7%,日均環比增長 5.5%。可見,水電出力繼續減小,火電仍既要滿足電力需求的回升,又要彌補水電的下降,因此環比增勢大于全部發電量,且同比仍保持小幅增長。

圖 1 2009-2010 年全社會日均火力發電量

(三)電源結構有所改善,電力行業節能減排成效顯著

2010 年,占比重最大的火電裝機容量達 70663 萬千瓦,繼續向著大容量、高參數、環保型方向發展,年底全國在運百萬千瓦超超臨界火電機組達 33 臺,還有 11 臺在建。而非化石能源發電裝機比重上升至 26.53%。其中,水電開發步伐加快,裝機容量突破 2 億千瓦,達 21340 萬千瓦。核電裝機容量突破 1000 萬千瓦,達 1082萬千瓦,在建規模達 26臺 2914萬千瓦。全年新增風電并網容量 1399 萬千瓦,總并網容量達 3107 萬千瓦。

2010 年全國電力行業節能減排成效顯著,全年關停小火電機組超過 1100 萬千瓦;供電標準煤耗 335 克/千瓦時,比上年下降 5 克/千瓦時;全國電網輸電線路損失率 6.49%,比上年下降 0.23個百分點。

二、電力行業運行影響因素分析及發展動向

(一)2011 年用電量增速或將趨緩,當前部分地區電力供應偏緊狀況仍將延續一段時間

入冬以來我國西北、華中、華北地區多個省份先后出現電力供應不足情況。究其原因,一是 2010 年 12 月份以來,受低溫天氣影響,用電負荷持續攀升。2010 年 12 月 25 日,全國發電量達到 128.18 億千瓦時,創今年迎峰度冬期間新高,12 月全月日均發電量為 118.6億千瓦時,環比增長 3.1%,同比增長 5.1%。二是進入枯水期,水電出力明顯下降,繼 2010年 10 月、11 月連續環比下降 15%以上后,全國水力發電量 12 月份日均水平又比上月回落10%;特別是華中地區受水電回落影響較大,電力供需矛盾較為突出。三是,2010年 12 月初河南巨源煤礦發生瓦斯爆炸事故,加之臨近春節,各地安監力度加大,煤炭供應難以快速提升。

截至 2011 年1 月9 日,全國重點發電企業累計日均供煤 360萬噸、日均耗煤 385 萬噸,分別比上月日均增加 25 萬噸和 38 萬噸,分別上升 7.5%和 11%。其中,1 月 6 日當天耗煤量達到 393萬噸,又創下歷史新高,甚至超出迎峰度夏高峰期水平(373 萬噸)20萬噸。進入 2011 年,我國部分地區遭遇大范圍的凍雨、雨雪及低溫天氣,電網公司已啟動雨雪冰凍災害預警。據中央氣象臺預計,未來一段時間南方地區將再次出現一次較大范圍的雨雪和降溫過程,氣溫將下降 2℃-4℃,部分地區降溫 6℃,貴州、湖南等地的部分地區將有凍雨。因此預計部分地區電力供應偏緊狀況仍將延續一段時間。從全年看,隨著我國經濟繼續保持平穩較快發展以及國內節能減排工作進入正常軌道,全社會用電量增速有望進入合理區間,保持相對穩定,各月用電量增速將呈現“前低后高”態勢,受到國家將加大經濟結構調整力度的影響,預計全年電力及電煤需求增速將有所趨緩。

(二)我國特高壓輸電骨干網架有望在 2015 年建成,有利于保障電力供應

2010 年入冬以來,我國多個省份先后出現電力供應不足,從近幾年的情況看,我國電力、電煤市場供應的“雙峰”特征越來越明顯,因季節性需求快速變化、極端災害天氣等因素引起季節性電力、電煤供應偏緊的情況越來越多。要從根本上解決上述問題,除了加快我國鐵路煤炭外運通道建設解除運輸瓶頸、加快我國煤炭應急儲備體系建設等措施外,加快推進西電東送也是一個重要的方面,而且據預測,2020 年末跨區跨省電力輸送規模將超過 4億千瓦,這些都迫切要求加快特高壓電網建設。據國家電網公司總經理劉振亞 2011 年 1 月6 日宣布,未來 5 年中國將投資超過 5000 億元,建成“三縱三橫”特高壓交流骨干網架和11 項特高壓直流輸電工程,特高壓輸電線路總長將達 4 萬公里,形成交直流協調發展的堅強電網網架。屆時,將把內蒙古、陜西、河北的風電、煤電通過三條縱向的特高壓通道送往華北、華中和華東;把北部的煤電和西南的水電,通過三條橫向特高壓通道送往華北、華中和長三角地區,這將有利于從全國范圍內保證電力供應。

(三)我國風電裝機規模躍居世界第一,但亟需解決上網難問題

從 2005 年開始,我國風電總裝機連續 5 年實現翻番,2009 年以 2580 萬千瓦的總累計裝機容量超過德國,成為世界第二,但與排名第一的美國仍有近 1000 萬千瓦的差距;2010年,我國新增風力發電裝機達 1600 萬千瓦,比上年增長約 62%,而美國新增容量僅為 500萬千瓦左右。截至 2010年底,我國累計裝機容量達到 4182.7 萬千瓦,首次超過美國,躍居世界第一。但同時應該看到,2010年我國風力發電量只有 500 億千瓦時左右,仍低于美國。我國風電發展目前還面臨電網瓶頸和政策引導等方面的現實挑戰,風電上網難已經成為其發展所面臨的最大問題之一,需要盡快采取有效的解決措施。同時,我國風電裝備的質量水平包括設備完好率、發電能力等也還有待提高。

(四) “十二五”期間工業領域電力需求側管理有望加強

國家工業和信息化部 2011 年1 月17日印發了 《關于做好工業領域電力需求側管理工作的指導意見》 ,提出到 2015 年,工業領域電力需求側管理政策體系基本完善,運行機制基本建立。努力培育 5-10 個帶動效應顯著的省級工業電力需求側管理示范區,有序推進 25-30家骨干工業企業開展電力需求側管理試點,著力培育一批服務能力強、輻射面廣的工業節電服務機構。《意見》提出,工信部要會同有關部門制定和完善相關經濟激勵措施,提出信貸支持、資金補貼和適當的稅收扶持等政策措施,促進工業企業主動參與和實施電力需求側管理;加大技術改造力度,有條件的地區要建立工業領域電力需求側管理專項資金,重點支持工業企業提高技術創新能力、優化工業用電結構、余熱余壓發電項目技術改造、落后耗電設備更新換代、建設工業用電管理服務平臺等,帶動社會資金參與工業領域電力需求側管理工作。上述政策將有利于優化我國工業用電結構,調整用電方式,提高工業電能利用效率,促進工業及國民經濟的可持續發展。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號