一則標題為《蒙古停止對華煤炭出口焦煤漲價在即》的報道引起中國焦煤行業猜想。經向多家國內從事蒙古煤進口貿易的大型企業證實,暫時還沒有接到任何公開消息顯示蒙古停止對華煤炭出口,而口岸的進口煤炭貿易活動往來均表現正常。而此事件主要因塔本陶勒蓋公司與中鋁之間因焦煤提價訴求未能達成一致,而導致塔本陶勒蓋公司單方面中止對中鋁出口焦煤,并非上升至國家層面的蒙古對華中止煤炭出口。

據悉2012年中鋁進口蒙古焦煤總量約為240萬噸,而1-12月份中國進口焦煤總量達到5354.9萬噸同比增幅16.5%,達到歷史高位,其中進口蒙古焦煤總量為1906萬噸較2011年微降97.9萬噸,考慮2012年四季度進口煤炭量暴漲加之國內需求偏弱因此中鋁斷供焦煤暫時對國內焦煤市場形成的影響相對有限,而從長期看蒙古煤炭還尚不能失去中國的龐大市場。

一、中國是蒙古煤炭最大的消費市場

蒙古國是全球煤炭資源最集中、最豐富的地區之一,據蒙古能源局統計蒙古煤炭總儲量約為1623億噸(含推斷儲量),這其中靠近中國臨近的南戈壁地區儲量約為530億噸。而世界最大的焦煤開采礦塔本陶勒蓋煤礦就位于南戈壁省,距離中蒙邊境線甘其毛道口岸約255公里。塔本陶勒蓋煤礦初期年產規模為1500萬噸,遠期達到3000萬噸。蒙古煤炭產量自2000年以來快速增長,到2010年翻了7番,達到2000萬噸。有關機構預計到2015年,蒙古可供出口的煉焦煤數量能夠達到5000萬噸,成為國際焦煤市場的主要供應國之一。

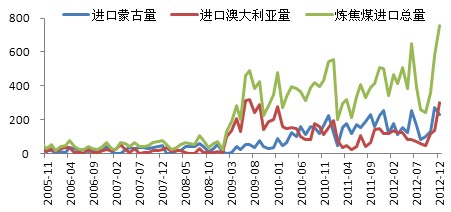

圖1:中國進口蒙古、澳洲、焦煤走勢圖(單位:萬噸)

我國進口蒙古國煉焦煤從2009年以后才出現大幅上升,2005-2008年進口量僅維持在200萬噸左右,從2009年-2012年進口蒙古焦煤量分別為398萬噸、1505萬噸、2004萬噸、1906萬噸。其中在2011年初受澳洲洪水沖高國際焦煤價格,蒙古焦煤的價格優勢凸顯,當年進口量猛增一舉成為我國最大焦煤進口國。單從進口量上來看,中國進口占據了蒙古焦煤總產量的2/3,因此中國是蒙古煤炭最大的消費市場。

二、蒙古煤炭的優勢(開采成本與運輸成本低廉,中國是蒙古煤炭的最優市場選擇)

圖2:蒙古國主要鐵路運輸線路(黑色:運行中鐵路藍色:規劃中線路)

蒙古國99%均為露天煤礦,噸煤的開采成本在十幾美金左右,即便是焦精煤洗選成本也僅在二十幾美金,因此對比我國焦煤深井礦在開采成本上具備了巨大的優勢。而作為世界第一大焦煤礦塔旺陶勒蓋煤礦距離中蒙邊境甘其毛都口岸距離僅為255公里。甘其毛都主要以主焦煤為主,而策克口岸則以1/3焦煤為主,主要出口市場集中在內蒙與河北地區,諸如內蒙的包鋼、神華,河北地區旭陽、唐山佳華等眾多企業。

以蒙古4#坑主焦煤來測算,坑口含稅價格約為40美金(含煤炭價格、地稅、自然環境保護稅、裝車費、過磅費、管理費等),蒙古口岸全部費用7-10美金(煤場費、出口稅、裝卸費、檢驗檢疫費等),蒙古國境內運輸費用20-25美金,國際聯運費9美金再加上中國境內口岸全部費用約為人民幣135-140元/噸,口岸提貨價原煤折算總的人民幣成本在615-670元/噸。隨著蒙西蒙東的鐵路運輸通道開通,到達中國境內焦煤首先從開采及運輸的綜合成本上占得先機。

蒙古國主要以畜牧、旅游業為主,基本沒有大規模工業,由于本國經濟相對欠缺,技術手段有限,煤炭開采及自我消化能力較低。現行主要依靠吸引國外礦產公司投資合作開采為主,產出煤炭基本全部出口。從蒙古周邊接壤國家來看,俄羅斯自身仍出口煤炭,哈薩克斯坦進口需求較低,因此無論從距離上還是需求上分析,中國是蒙古煤炭市場消化的最優選擇。

海外出口方面,蒙古出口需借道俄羅斯與中國海港。俄羅斯須經過中國吉林到達海參威港全程3400公里左右,而中國方面須借道經錦州港、黃驊港、曹妃甸以及天津京唐港出口,全程在2000公里左右,在巨大運輸成本疊加后出口海外的價格在國際市場上的競爭優勢被消弱。值得注意的經由中國道路方面也主要為我國西煤東運大通道之內,因此運力分配上也有較大壓力,現輸入華北地區蒙古焦煤主要以汽運為主。所以短期之內地理位置上的先天不足與運輸瓶頸仍是制約蒙古煤炭的海外出口的巨大阻礙。

三、現出口中國的蒙古煉焦煤品質相對一般,并非能稱得上優質焦煤

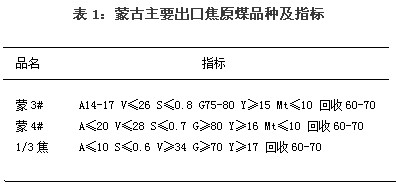

表1:蒙古主要出口焦原煤品種及指標

從焦煤指標上來看現出口至中國的蒙古焦煤相對一般,并非能稱為優質焦煤品種,與澳洲焦煤相比有一定劣勢。蒙古焦煤粘結指數普遍在70-80,這與澳洲優質風景焦煤粘結指數90以上難以比肩,結焦性有所遜色。而同時蒙古焦煤的揮發份相對較高,主焦煤揮發均在26-28,偏1/3焦煤標準影響焦炭強度,高揮發焦煤在焦煤品種中相對普遍。雖然蒙古焦煤具備了優質焦煤的低灰低硫份的特點,但與澳洲峰景主焦、俄羅斯K10等低揮發焦煤品種相比在指標上仍有欠缺。而從使用蒙古焦煤的下游企業了解到,在提升高品質焦炭標準上對澳洲焦煤的選擇仍大過于蒙古焦煤。因此,在日韓及歐洲等國大型鋼企普遍對焦炭質量高要求的情況下,當前蒙古焦煤就品質方面在國際市場中還難與澳洲焦煤一較高下。中國龐大的鋼鐵產能尤其是中小鋼廠盛行的當下,對于蒙古焦煤的現階段接受能力表現良好,尤其是蒙古焦煤的價格優勢對居處于微利時代中的中國鋼鐵企業而言的確誘惑不小,這也是蒙古焦煤龐大進口量的主要原因。

四、中國煉焦煤需求表現旺盛,對進口焦煤的依存度相對有限且進口渠道越來越多元化。

據中國煉焦行業協會預測2012年我國焦炭產量將達到新的高度為4.45億噸,大約需消耗煉焦精煤為6.23億噸,而1-10月份我國產煉焦煤產量為4.57億噸,全年焦煤總產量約為5.7億噸,進口焦煤總量為0.54億噸較2011年凈增加889萬噸,同比增幅19.9%,煉焦煤總的供給量約為6.3億噸,需求表現依然強勁。其中進口焦煤占比焦煤總供給量為8%-8.5%,可見中國對于進口焦煤的依賴程度仍相對有限。當前中國對于進口焦煤仍是以補充為主,除了蒙古、澳大利亞主要進口國外,其它還有美國、俄羅斯、加拿大、印尼等國家。而在進口渠道選擇上當前主導驅動力量仍是價格,在未來煤炭進口政策的鼓勵下,煉焦煤總進口量仍有大幅增長空間。

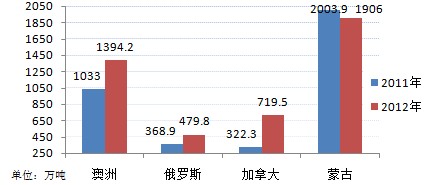

圖3:2011-2012主要焦煤進口國進口量對比(單位:萬噸)

2012年我國進口澳洲煉焦煤總量為1394.2萬噸,較2011年增長361.2萬噸,同比增幅35%;進口俄羅斯焦煤總量為479.8萬噸,較2011年增長110.9萬噸,同比增幅30%;進口加拿大焦煤總量為719.5萬噸,較2011年增長397.2萬噸,同比增幅123.2%。而進口蒙古焦煤總量為1906萬噸,較2011年略微下降了97.9萬噸,同比降幅為4.9%。隨著全球鋼鐵需求逐漸達到峰值,加之歐美發達國家的新能源革命席卷,可以預見到未來將有更多國家將煤炭出口指向亞洲市場,而中國在通過質價競爭對比后,進口渠道選擇也將更為多元化。因此對于蒙古國而言,守住自己的出口市場必將要面對來自其它傳統與新興煤炭出口國帶來的更多競爭與挑戰。

十二五期間中國鋼鐵消費量轉為中速增長的預期漸漸明朗,但煉焦煤市場需求依然可期,無論從地理位置、運輸距離還是下游需求等因素綜合考慮,中國無疑將長期是蒙古煤炭市場不可獲缺的重要合作伙伴,并且對市場影響的主導地位短期難以改變。從當前市場格局來看雖然蒙古進口焦煤量能夠占據到總進口量的40%額度,但是從我國焦煤消費總量來看蒙古焦煤僅占比3.2%左右,即便是完全停止對蒙古煤炭進口業務,俄羅斯、加拿大等新興焦煤出口國也能填補掉這份市場空缺,這其中還不考慮我國的焦煤新增產能釋放,但這對正處在煤炭產業發展初級階段的蒙古國而言無疑是毀滅性的打擊,因此從長期看蒙古煤炭尚不能失去中國這個龐大的市場。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號