2012年,受世界經濟持續低迷、國內經濟增速放緩影響,全社會用電量同比增長5.5%,增速較上年回落6.5個百分點。第三產業和城鄉居民生活用電量保持兩位數增長,第一產業用電量與上年基本持平,第二產業尤其是高耗能行業用電量增速回落幅度較大,是全社會用電量增速回落的根本拉動因素。電力供應能力穩步增加,完成投資額有所下降;來水較好水電大發,水電設備利用小時同比提高536小時;電煤供應總體平穩,火電設備利用小時同比下降340小時;并網風電裝機容量超過6000萬千瓦,發電量超過1000億千瓦時,風電設備利用小時同比增加18小時,但東北地區風電設備利用小時比上年有所下降;太陽能發電量增長四倍以上。火電機組供電標準煤耗以及煙塵、二氧化硫、氮氧化物排放績效值均比上年有所下降。全國電力供需總體平衡,東北和西北地區電力供應能力有一定富余,南方電網區域在前四月有少量錯峰限電。

2013年,我國經濟將繼續趨穩回升,帶動用電需求增速回升,預計國內生產總值增長7.5%-9.0%、推薦8.0%左右,相應地全社會用電量同比增長6.5%-8.5%、推薦7.5%左右。預計年底全國全口徑發電裝機容量12.3億千瓦左右,全年發電設備利用小時4700-4800小時,其中火電5050-5150小時、較上年有所增加,全國電煤供應總體平穩,局部地區電煤運輸偏緊。全年全國電力供需總體平衡,東北地區電力富余增加,西北地區仍有電力富余,華東及華北地區的部分省份在部分高峰時段可能有少量電力缺口。

(一)全社會用電量增速大幅回落,用電量步入個位數增長時期

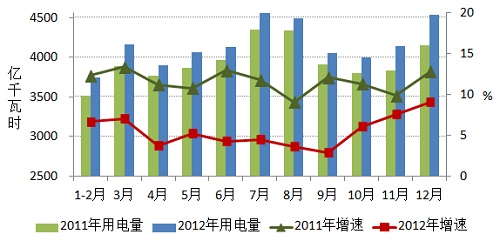

根據中國電力企業聯合會2012年全國電力工業年快報統計(下同),2012年全國全社會用電量4.96萬億千瓦時,同比增長5.5%,增速比上年回落6.5個百分點,各季度增速分別為6.8%、4.3%、3.6%和7.3%,與同期GDP增速變化趨勢相吻合。用電增速回落到個位數,既是受世界經濟持續低迷、國家宏觀調控共同作用帶來的國內經濟增長放緩所致,更是我國經濟經歷三十年高速增長、從工業化初、中期轉入中后期發展階段所必經的國內經濟轉型期在電力工業的具體體現。

圖1 2011-2012年分月全社會用電量及其增速統計圖

注:圖中1-2月用電量顯示的是1-2月合計用電量的平均值;1-2月增速顯示的是1-2月合計用電量增速。

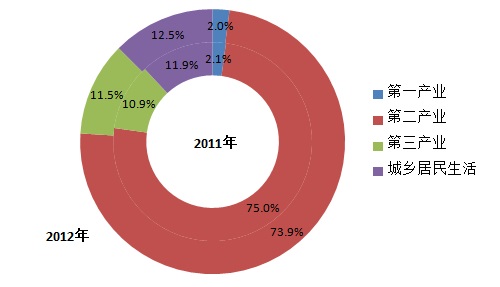

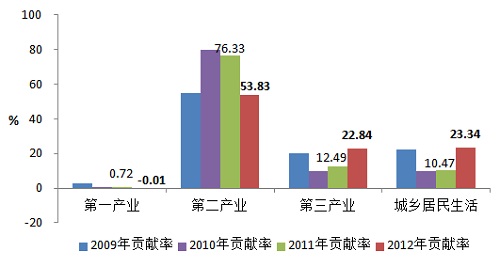

分產業看,2012年,第一產業用電量與上年持平。第二產業用電量同比增長3.9%,其中化工、建材、黑色金屬冶煉和有色金屬冶煉四大高耗能行業合計用電量同比增長2.7%,增速比上年回落10.8個百分點,四大高耗能行業用電量增長對全社會用電量增長的貢獻率(即四大高耗能行業用電增長量占全社會用電增長量的比重)比上年降低了20.3個百分點,反映出四大高耗能行業用電增速大幅回落是第二產業及全社會用電量增速回落的根本原因;第四季度,由于市場預期轉暖及補庫存等因素,四大高耗能行業用電量增速回升至7.6%,對全社會用電量增長的貢獻率回升到33.3%,明顯高于前三季度的貢獻率(7.1%),帶動全社會用電量增速快速回升。第三產業及城鄉居民生活用電量分別比上年增長11.5%、10.7%,對全社會用電量增長的貢獻率分別高出上年10.3和12.9個百分點,延續了近年來對全社會用電量增長起到明顯支撐作用的特征。

圖2 2011、2012年電力消費結構圖

圖3 2009-2012年各產業及居民用電對全社會用電增長貢獻率圖

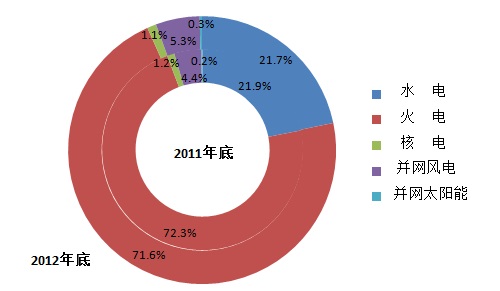

2012年,基建新增發電設備容量8020萬千瓦,年底全國發電裝機11.45億千瓦,同比增長7.8%;完成投資7466億元,同比下降1.9%;全口徑發電量4.98萬億千瓦時、同比增長5.2%,發電設備平均利用小時4572小時、同比下降158小時。

圖4 2011、2012年底發電設備容量結構圖

全國水電年底裝機2.49億千瓦,同比增長6.8%;投資同比增長31.5%;發電量同比增長29.3%,水電設備平均利用小時比上年提高536小時。

并網風電年底裝機6083萬千瓦,躍居世界第一;發電量1004億千瓦時,首次超過核電發電量;風電設備平均利用小時比上年提高18小時,風電利用率略有提高,其中分散開發的省份利用小時較高,供應能力富裕且集中開發的東北地區有所下降。

并網太陽能年底裝機328萬千瓦,同比增長47.8%;發電量35億千瓦時,比上年增長4.1倍。

核電年底裝機1257萬千瓦,與上年持平;發電量982億千瓦時,同比增長12.6%。

火電完成投資繼續下降,年底裝機8.19億千瓦,同比增長6.6%,所占全國裝機容量比重較上年回落0.7個百分點;電煤供應總體平穩,發電量同比增長0.3%,全國火電設備平均利用小時比上年降低340小時。

全國火電機組供電標準煤耗326克/千瓦時,同比下降3克/千瓦時;煙氣脫硫機組占煤電機組的比例約為90%;煙氣脫硝機組容量達到2.3億千瓦,同比增長65%;煙塵、二氧化硫、氮氧化物排放績效值均比上年有所下降。

2012年,全國跨區送電量2018億千瓦時、同比增長20.2%,跨省輸出電量7222億千瓦時、同比增長14.2%。其中,西北外送電量同比增長9.1%;華中外送同比增長38.0%,包括送華東增長48.2%、送西北增長146.5%、通過特高壓送華北同比增長231.9%;南方電網區域西電東送電量1243億千瓦時、同比增長28.3%,增速較上年提高41.5個百分點。

(三)全國電力供需總體平衡

2012年,全國電力供需總體平衡。華北、華東和華中區域電力供需平衡;東北和西北區域電力供應能力富余;南方區域前緊后松、總體平衡,在前四月出現少量錯峰限電。

二、2013年全國電力供需形勢預測

(一)國內經濟企穩回升,用電增速有所回升

2013年是全面貫徹落實黨的十八大精神的開局年,也是實施“十二五”規劃承前啟后的重要年份,在以往五年規劃的第三年和地方政府換屆年都會出現以基建投資拉動為主的投資高峰,同時,我國將繼續實施積極的財政政策和穩健的貨幣政策,前期穩增長系列政策的效果也將進一步顯現,國際經濟形勢也可能會有所好轉,盡管目前國內外經濟形勢還存在較大的不確定性以及國家繼續推動經濟結構調整,但總體來看,我國經濟企穩回升的勢頭有望進一步鞏固。中央經濟工作會議確定了國內生產總值增長7.5%左右的目標,結合歷年來實際執行結果大多超過預期值的實際,綜合各方預測結果,初步預測2013年GDP增長7.5%-9.0%、推薦8.0%左右,相應全國全社會用電量增長6.5%-8.5%,推薦5.33萬億千瓦時左右、增長7.5%左右。其中, 第一產業用電增長4.0%-6.0%,第二產業用電增長5.5%-7.5%,第三產業和城鄉居民生活用電增長繼續保持10.0%-12.0%。

(二)新增發電裝機超過上年,火電新增裝機繼續減少

預計2013年全國新增裝機8700萬千瓦左右,其中火電4000萬千瓦左右。預計2013年底全國發電裝機12.3億千瓦左右,發電裝機規模有望躍居世界第一,其中水電2.8億千瓦、火電8.6億千瓦、核電1478萬千瓦、并網風電7500萬千瓦、并網太陽能600萬千瓦左右(若國家政策及時出臺并落實到位,有望超過1000萬千瓦)。

(三)影響電力供需的外部因素分析

氣候變化頻繁以及可能出現的極端氣候將對電力供需產生較大影響。近年來,冬季供暖和夏季降溫負荷增長較快,在全社會用電負荷中的比重穩步提高,同時,近幾年氣候變化頻繁、氣溫波動加劇,氣候對用電負荷的影響越來越明顯。2013年如果出現持續高溫高濕度天氣,將可能出現降溫負荷集中釋放的情況,因此需要重視迎峰度夏期間極端高溫天氣出現的可能性以及對電力保障能力和電力供需平衡的影響。

上年蓄水情況能夠保證汛前水電生產,但全年來水情況存在不確定性。來水情況對大部分地區尤其是水電比重偏大地區(如華中和南方電網地區)的電力供需影響很大。2012年底,國家電網公司經營區域重點水電廠蓄能值同比增加27億千瓦時,南方電網公司經營區域三大流域蓄能值同比增加155億千瓦時,水電廠蓄水情況較好將有利于保證汛前水電生產,但汛期及汛后水電來水情況仍有較大的不確定性。

電煤供應總體平穩,局部地區電煤運輸偏緊。預計2013年煤炭進口量繼續保持較大規模,國內電煤供應及市場煤炭價格總體平穩,考慮到重點合同電煤價格并軌影響及鐵路運輸價格上漲,以及受極端天氣、來水及運輸條件等多重因素影響,局部地區、部分時段存在煤炭市場短缺、煤炭價格上漲的可能,全年到廠電煤價格較上年很可能在波動中略有上升。考慮到山西、內蒙古、新疆等主要煤炭基地的跨區外運通道能力并未明顯提高,煤炭運輸瓶頸問題沒有得到根本解決,在需求回升的環境下,在用煤高峰時段,部分地區尤其是煤炭主要外送基地仍可能存在運輸能力偏緊的情況。

天然氣供應總體偏緊,部分地區較為嚴重。當前我國天然氣市場供需兩旺,天然氣供應總體偏緊,去冬今春迎峰度冬期間,各地天然氣需求量迅速上升,部分地區尤其是華東、南方等區域受天然氣氣源、管網、儲氣庫等因素影響,在用氣高峰時段天然氣供應緊張,影響部分天然氣發電機組頂峰發電,今年初浙江等地已出現此種情況。2013年天然氣價格改革可能逐步在全國大范圍推廣,將推高天然氣發電成本,而當前我國天然氣發電價格機制尚未形成,給燃氣發電企業的經營狀況帶來風險,也將影響到天然氣發電機組的頂峰發電能力。

(四)2013年全國電力供需總體平衡

根據預測和初步平衡,2013年全國電力供需總體平衡,東北地區供應富余能力增加;西北地區供應能力有一定富余;南方區域電力供需平衡有余;華中區域電力供需總體平衡;受跨區通道能力制約、部分機組停機進行脫硝改造以及天然氣供應緊張等因素影響,考慮高溫、來水等不確定性,華東和華北地區的部分省份在部分高峰時段可能有少量電力缺口。預計全年發電設備利用小時4700-4800小時,其中火電設備利用小時5050-5150小時,均比2012年有所提高。

三、有關建議

(一)加大水電開工規模,繼續優化電源布局和結構

為實現國務院提出的2020年非化石能源占一次能源消費比重15%左右和“十二五”規劃綱要提出的2015年11.4% 的約束性指標目標,較為經濟和安全的實現途徑是在確保移民和生態環境條件下,優先開發水電。為此建議:一是按規劃及時核準、新開工西南水電基地等一批水電項目,加強移民協調力度,確保已核準水電項目的建設進度,確保按期投產;二是針對東北區域發電裝機長期富余較多、利用小時低的實際情況,“十二五”期間嚴格控制區域內包括火電、風電在內的電源開工規模,以消化現有供應能力,提高存量資產效益;三是盡快完善并落實促進風電、太陽能發電、分布式能源系統發展的相關政策措施,實現有序發展;四是加強調峰調頻電源建設,以提高電力系統消納風電、光伏發電的能力;五是優化發展煤電,積極發展清潔煤發電,鼓勵發展熱電聯產。

(二)立足國情,完善機制,促進風電、太陽能發電和分布式能源科學有序發展

推進生態文明建設,建設美麗中國,客觀要求立足社會主義初級階段基本國情,結合生態文明建設進程要求和自主技術創新,加快水電、風電、太陽能發電以及分布式能源發展。需要切實貫徹落實《可再生能源法》,落實國務院能源主管部門職責,為此建議:一是統籌兼顧我國經濟社會對國家財政補貼能力、電價承受能力、電力系統消納能力以及一次能源資源條件,優化可再生能源發電和分布式能源結構,科學制定全國風電、太陽能發電和分布式能源發展中長期總量目標,減緩電價較快增加壓力,促進國內經濟提升國際競爭力。風電、太陽能發電和分布式能源發展目標要與分年度的國家財政補貼總額、電價水平、稅收政策等直接掛鉤;二是要加大國家財政補貼額度,做到開發目標與財政補貼額度相平衡,進一步優化發放流程,確保及時足額發放財政補貼;三是堅持集中與分散相結合原則,立足能源和電力行業整體發展規劃來制定風電、太陽能發電和分布式能源發展規劃,實現區域布局及項目與消納市場、配套電網以及調峰電源相統籌,做到國家與地方規劃相統一;四是要統籌項目核準,提前核準開工配套電網工程和調峰電源,確保風電、太陽能發電和分布式能源項目及時送出、合理消納。沒有落實好財政補貼、稅收政策和電價的電源項目,政府不得核準開工;五是堅持用技術標準引導和規范,抓緊制定和完善科學的技術標準體系和相關管理辦法。電網企業應根據國家風電、太陽能發電和分布式能源發展規劃,及時開工建設國家核準的電網項目,確保電源項目及時并網;按照國家及地方政府發電計劃和電力調度、交易規則,在確保電力系統安全的前提下,優先調度和合理消納電力電量。發電企業應嚴格執行國家技術標準,配合電網企業保障電網安全;六是不斷加快技術創新,進一步降低造價,提高質量,逐步提高與傳統能源發電的競爭力。

(三)加快特高壓及智能電網建設,提高跨區跨省電力交換能力,加大城鄉電網改造力度

針對我國能源資源與需求逆向分布特點,以及提高消納風電、太陽能發電及分布式能源能力的客觀要求,為此建議:一是盡快核準建設一批重點項目,加快哈密南-鄭州、溪洛渡-浙西以及云南金沙江中游送電廣西等交直流特高壓跨區通道建設,推進蒙西-長沙、蒙西-湖北、錫盟-泰州、寧東-浙江等特高壓跨區通道前期工作,提高西南水電基地及“三北”地區煤電、新能源基地的外送通道能力;二是加快智能電網建設,提高電力系統對風電及太陽能發電等的消納能力,滿足用戶多樣化的電力需求;三是加大城鄉電網改造力度,促進城鎮化建設,提高配電網對分布式能源的消納能力。

(四)做好電煤價格并軌后續工作,加快電價機制改革

2012年底國家出臺了《關于深化電煤市場化改革的指導意見》,自2013年起取消重點電煤合同,并提出完善煤電價格聯動機制。電煤價格并軌后,應做好相關后續工作:一是國家相關部門應加快制定并落實煤電聯動實施細則,出臺相關煤炭價格指數、電煤中長期合同監管規范等;二是利用好國際市場煤炭相對寬松的環境,進一步擴大煤炭進口,滿足東部沿海地區煤炭需求,平抑國內電煤市場價格;三是要確保并軌后電力安全穩定運行,著重解決好局部地區性問題,如黑龍江、安徽、重慶、山東等部分重點合同煤與市場煤差價較大的地方以及“三北地區”供熱機組重點合同電煤比重較高的地方,國家要適當考慮電煤價格并軌后企業增大的經營壓力;四是解決發電企業歷史欠賬問題。

同時,應盡快完善一次能源價格、上網電價、銷售電價之間的聯動機制,把加快推進電價機制改革作為深化電力體制改革的首要任務之一。建議:一是加快發電環節電價改革。盡快理順煤電關系,研究云南、四川、湖南等水電大省的火電價格形成機制,以保障火電企業投資和生產的積極性。盡快調整完善水電價格形成機制。理順調峰電源的電價形成機制,加快形成天然氣發電價格機制;二是加快制定出臺獨立的輸配電價;三是加強電價監管,防止部分地區借電力供需形勢緩和之機,出臺降低電價政策,拉動高耗能行業的生產。

(五)積極推動電力行業節能減排工作,不斷提高電能在終端能源的消費比重

電力工業作為能源轉換行業,在實現將低品位的熱能轉換為高品位的電能,促進煤炭的清潔、高效、方便利用,從宏觀上改善大氣環境質量方面,具有不可替代的關鍵性和基礎性作用。為了加快解決我國嚴重灰霾天氣的環境問題,為此建議:一是加快以電代煤的步伐,降低散燒煤應用范圍,提高煤炭轉化為電力的比重,加大熱電聯產的力度,不斷提升電力消費占一次能源比重和電能占終端能源消費比重,以提高能源利用效率和降低全社會的污染物排放水平;二是通過市場機制和經濟手段促進節能減排,深化電力需求側管理,推行合同能源管理,加快推進火電氮氧化物排污權交易、發電權交易等方式;三是電力行業繼續按照節能減排規劃、排放標準等要求,高質量完成好脫硝改造計劃,提高現有除塵、脫硫、脫硝設施運行的穩定性和可靠性,提高設施運行維護管理水平,發揮好現有環保設施的污染物控制能力。