水泥板塊盈利能力大幅分化。非需求擴張周期中的漲價,區域及企業間其實處于不對等的博弈狀態,在錯峰停產及環保限產博弈中,由于水泥的重資產特征,產能利用率高低將直接導致噸折舊、財務成本、人工成本等上升,侵蝕利潤,導致水泥企業盈利能力出現分化。我們認為華東、華南水泥龍頭的競爭優勢或將保持。

水泥板塊區域及區域間企業的盈利能力分化,方差達到歷史最大。17年上半年,水泥價格在需求維持平穩狀態下出現大幅抬升,帶動整體水泥板塊盈利明顯回升。但是從半年報業績來看,盈利確出現分化,在非需求擴張周期中的漲價,區域之間和企業之間其實處于不對等的博弈狀態,在錯峰停產及停產停窯的博弈中,由于水泥的重資產特征,產能利用率高低將直接導致噸折舊、財務成本、人工成本等上升,侵蝕利潤,導致水泥企業盈利能力出現分化。我們認為華東、華南板塊產能利用率明顯好于華北、東北及西北,且海螺水泥等龍頭的競爭優勢顯著擴大。

9月份施工旺季,水泥漲價首先看華東,華東市場是需求回升的旺季模式——量價齊升;京津冀晉魯豫受環保及大會議影響是有價無市的模式——供需雙降;

早周期水泥板塊:新供給側改革下盈利分化

17年上半年,在需求維持平穩狀態下水泥價格出現同比大幅抬升,帶動整體水泥板塊盈利明顯回升。但是從半年報業績來看,盈利確出現分化,在非需求擴張周期中的價格抬升(并未實際去產能),區域及企業之間其實處于明顯分化且不對等的博弈狀態,競爭優勢領先企業的領先將繼續擴大。

行業基本情況:需求持平但區域分化,價格整體大幅抬升

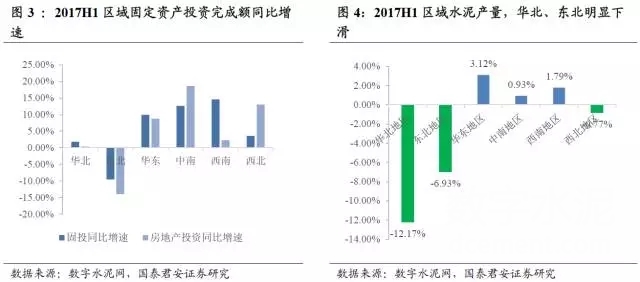

2017年上半年全國水泥產量僅0.4%的增長,基本維持穩定。但從區域看,房地產需求景氣,華東、中南、西南水泥產量增速依然維持1.5%-3%的正增長;而基建需求占比較高的東北、華北水泥產量(產量表征需求)出現斷崖下跌(該區域并非第一年明顯下降)。

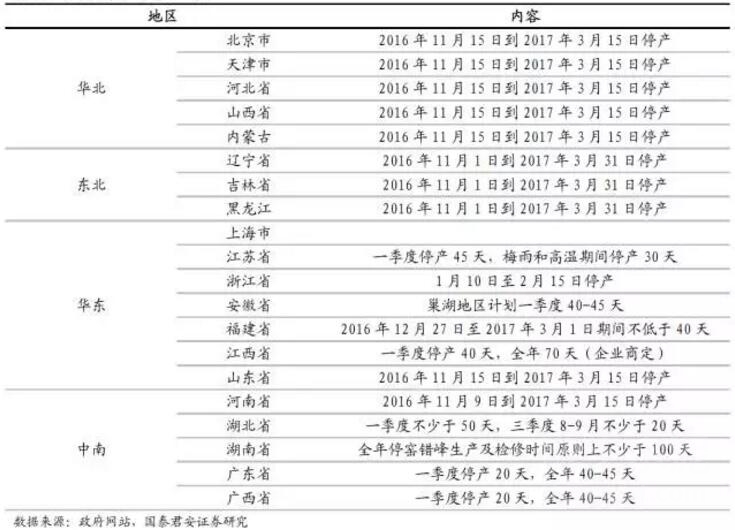

2017年上半年看,環保、錯峰生產,全國各主要省份均出臺的相應的錯峰停產停窯限產的計劃, 2017年停窯計劃時間明顯超過行業慣例(平均每年停窯55天左右)。而考慮到今年是《大氣污染防治行動計劃》考核年,今年錯峰停產可能高于16年標準。

水泥行業錯峰停窯情況匯總

區域及區域間企業不對等博弈中的盈利能力分化

需要注意的是,今年水泥價格抬升并不是由需求旺盛帶動的量價齊升,企業其實處于不對等的博弈狀態,在錯峰停產及停產停窯的博弈中,由于水泥的重資產特征,產能利用率高低將直接導致噸折舊、財務成本、人工成本等上升,侵蝕利潤,導致區域及同區域的水泥企業盈利能力出現歷史最大幅度分化。

我們認為華東、華南需求條件最好(地產、基建需求較強),整體高產能利用率,盈利能力拉開(并有望繼續拉大)和其他區域的差距;而華北、西北需求潛力較大,且環保政策進一步收嚴,部分企業有望享受價格紅利(近期華北價格在歷史新高基礎上再次提漲50元/噸,后期有望繼續提漲)。

營收角度各區域龍頭均實現大幅增長,差距不大

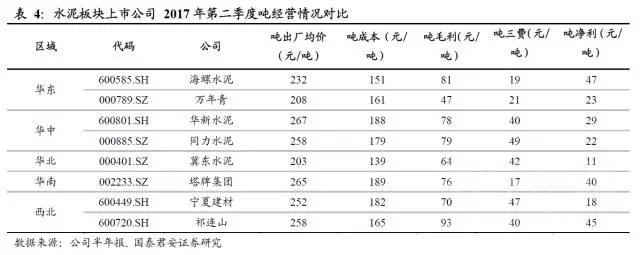

我們以A 股水泥制造板塊 12家主要上市公司為樣本(組合見表:水泥行業錯峰停窯情況匯總),從旺季Q2來看,價格高企帶動營收平均增速達約28%,企業間差距不大。

盈利能力出現大幅分化:華東、華南領先

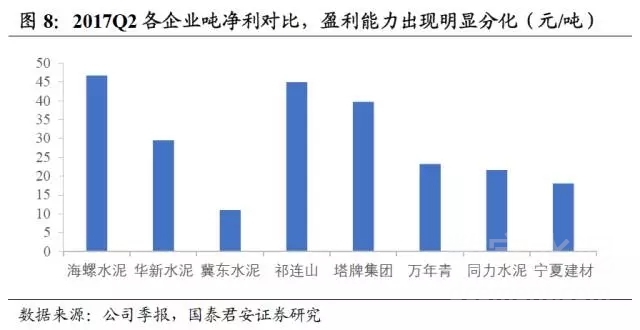

從最終的噸凈利角度看,選取核心的8家企業對比,華東、華南板塊盈利能力明顯高出其他區域。

噸凈利看,龍頭海螺水泥Q2為47元/噸,西北的祁連山為45元/噸(主要是成本煤炭較低,噸毛利高導致),華南的塔牌集團為40元/噸,而華北的冀東水泥,西北的寧夏建材噸凈利為11元/噸、18元/噸。

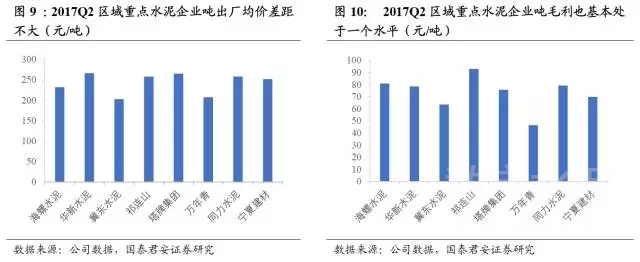

噸出廠均價、噸毛利差距不大

噸出廠均價看,選取的8家企業整體看水泥企業出廠均價的差距不大,Q2均值分別為243元/噸。冀東水泥出廠均價較低主要是由于價格最高京津冀區域產能占比僅28%,且上半年受錯峰停產影響,銷量大幅下滑;萬年青所處江西是全國水泥價格洼地。

噸毛利角度,除了祁連山受益區域煤炭價格較低,導致噸毛利領先,其他排除之前出廠均價較低的冀東及萬年青,其他企業差距不大,均值在73元/噸。

噸期間費用高低決定盈利能力

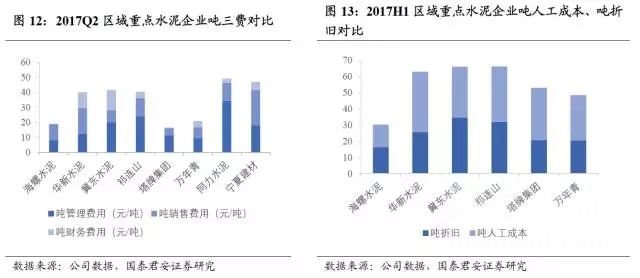

從數據看,水泥企業盈利分化主要的差距體現在期間費用方面,企業間不對等的競爭(不同區域的錯峰停產政策,同區域協同錯峰企業之間的博弈),導致企業產能利用率分化,帶來噸折舊、維修成本、人工成本、財務成本差異,最終反映到盈利端。

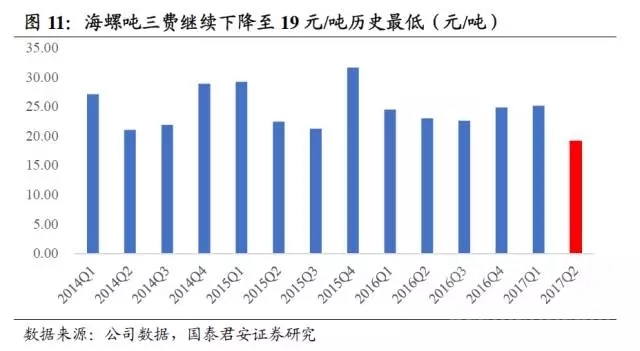

以海螺水泥為例,在今年整體行業供給側改革蔓延的情況下,產能利用率依然保持93%以上,繼續深化管理降低負債率,Q2噸期間費用下降至19元/噸的歷史最低位。

對比受錯峰停產政策影響的華北、西北企業看,冀東水泥、同力水泥、祁連山、寧夏建材噸三費均在40元/噸以上。以冀東為例,上半年銷量同比下滑19%,導致管理費用中固定資產折舊及停產停窯修理費占比超過40%;祁連山修理費占比也接近40%,而對比海螺、塔牌兩家企業,修理折舊占比分別為13%、23%。

我們認為盈利分化的情況將隨著錯峰停產政策進一步收嚴及行業內協同的提升繼續深化,需求依然維持增長的華東、華南板塊有望繼續領先。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號