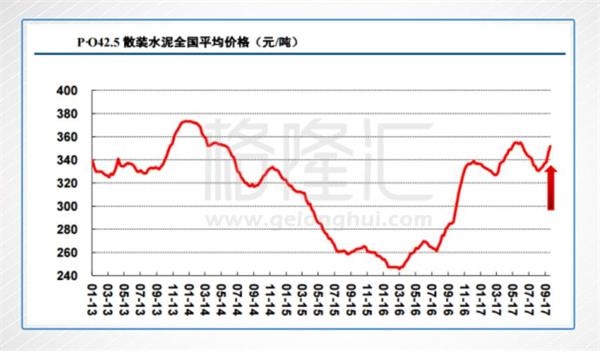

不同于8月份的疲軟,9月份開始,國內水泥市場的需求明顯上升,大部分地區的企業發貨恢復至8成或者正常水平。

全國有20個省市自治區的P.O42.5散裝水泥價格環比上漲,水泥價格也正式步入新一波的升軌(上圖紅箭頭所示)。

其中,湖南地區的漲勢最為明顯,環比上漲幅度達20%;江西地區經過三輪的價格上調,累計漲幅也達到了14.48%;中南河南、兩湖、兩廣、以及西南重慶也都不同程度的大幅上調水泥價格;華東區域則基本是全線上漲,在長三角的皖北、蘇南、浙北區域,海螺水泥、南方水泥、臺泥同時宣布提價,上調熟料價格30元/噸,提價后華東核心區域的熟料價格將達到360元/噸,創年內新高;國慶后,預計華北地區的價格也將會上調50-100元。

進入四季度,華東及中南地區的水泥迎來自己的銷售旺季(十月-春節前)。然而接下來,水泥行業也將迎來前所未有的大力度限產停產政策。當前的低位庫存(如上圖),旺季產量下降的夾擊,以及價格已處在近年高位的先決條件,都為水泥復制2010年時行業的巔峰增添了想象空間。

我們先來看看,接下來主要限制水泥產量的政策有哪些,以及可能產生的影響。

政策一:“2+26”城冬季錯峰停產

近期,停限產政策在水泥行業影響最大的,非8月份環保部發布的《京津翼及周邊地區2017-2018年秋冬大氣污染綜合治理攻堅行動方案》(簡稱“方案”)莫屬,也就是新聞報道中總提到的“2+26”城冬季錯峰停產,主要是在北方采暖季中停止系列工業項目,以達到減少大氣污染物排放的目的,水泥生產線就是被停產的項目之一。

“2+26”涉及的省市有京津翼、山西、山東以及河南,停產時間基本是從今年的11月15日到明年的3月15日,期內所有生產線(除去供暖線)將停產。

首先要明確,由于水泥難以儲存的先天特性,產量基本可粗略反映出需求。

2016年,以上6個省市全年所涉及的熟料產能約為37156萬噸,在“2+26”停產期間的產量則達到約4546萬噸(占總產能的12%)。當然,這4546萬噸并不能直接算為今年可能的供給缺口,還需要考慮1)錯峰期間照常生產的產線,包括供暖線以及協同線,企業可自行申請開通;2)庫存消耗的影響;3)錯峰期間的需求下滑,例如“方案”中有提出要停止土方石的作業。

如若綜合考慮以上因素,根據專業的測算,“2+26”政策理論上導致的供給缺口約為1000萬噸。

由于水泥的銷售是有輻射半徑的,一般陸運200公里,水運500公里,所以該政策導致的水泥供給缺口,只能由鄰近的省份進行輸送彌補。參考地理位置和歷史數據,北方冬季錯峰供給的缺口,最有可能彌補的省份是安徽、江蘇以及湖北(如上圖).

對應2016年時的錯峰季,安徽、江蘇以及湖北的熟料產量共計6999萬噸。1000萬噸的缺口,意味著占三個省份產量的約15%。加上采暖季停產的時間,正好是華東地區水泥需求的最旺季,屆時需求將大幅上漲,很大可能會拉動華東地區的水泥價格。

政策二:安徽銅陵等地的停限產

安徽是我國最大的熟料生產基地,2016年時熟料的產量位居全國的首位,在華東地區的熟料產能占比也高達27%。其中,安徽省的主要水泥產能地有銅陵,其熟料產能占全省比例的11%。

8月份,安徽省發布了1-7月全省大氣污染治理的通報。通報中顯示,該省的PM2.5平均濃度同比2016年增長了8.3%。由于影響惡劣以及環保督查的日趨嚴格,安徽省的銅陵市迅速出臺了《采取超常規措施確保完成省政府確定的2017年空氣質量目標工作方案》。

銅陵的方案表示,如若三季度該市的空氣質量未達到省控目標,全市的水泥企業將在10月-12月嚴格落實限產30%的措施,直接限制熟料產能發揮約113萬噸。

除了銅陵外,安徽省其地區也在陸續出臺相關方案。例如,宣城表示將對水泥企業實施50%甚至停產的力度。宣城的熟料產能約1271萬噸,如若方案嚴格執行,限制的產能體量同樣不容小覷。除了銅陵和宣城外,安徽省其他城市也可能出臺有關政策。

前面已經反復提到,四季度至春節前都是華東區的銷售旺季,而目前安徽省各地區出臺的方案中,并未提出類似于停止土石方施工等會影響需求的措施。所以相較于北方采暖季停產,對需求的影響會更小些。

產量遭限制,旺季需求不減,安徽的停限產再次成為華東地區水泥價格上漲的助推器。并且相關測算表示,華東地區的水泥價格僅需上漲一輪,即可抵消限產對其利潤的影響。

值得注意的是,8月份長三角25城的PM2.5同比也增長了8.3%,所以其他鄰近省份跟進安徽采取限產也存在可能性。

水泥能否重現2010年的行業輝煌?

政策一和政策二都傳遞了一個信息:華東地區即將時處水泥銷售旺季,但是其或者其鄰近地區的水泥供給量,卻遭到了限制,這樣的結果,概率上是水泥價格大幅上升。其實,今年實際是歷史上第二次發生旺季限產事件,第一次是發生在2010年的下半年。當時,華東地區的水泥價格出現暴漲,并且創下歷史高峰。那么今次的旺季限產,可否產生2010年的效果呢?

2010年7月至年底,為了完成當時“十一五”的節能減排目標,各地陸續發布措施以應對節能減排的考核,拉閘限電是最重要的行政手段。水泥作為耗電的大戶,自然也就成為拉閘首當其沖的行業之一。其中,華東地區是被限電的最主要區域。上圖是2010年華東區的熟料產量數據,可以看到限電期間產量增速下滑明顯。

雖然水泥產能受限僅10%左右,但是由于拉閘時處銷售旺季,導致當年華東地區的水泥價格是一路飆升,從7月份的301元/噸漲至12月的516元/噸,漲幅約67%,創下歷史巔峰。華東區的水泥價格也直接帶動全國水泥價格,上漲約80元/噸,漲幅超20%。

這一次,冬季錯峰停產以及安徽停限產的時間,與2010年一樣,均為華東地區水泥的銷售旺季。但是,供給端和需求端的情況略有不同。

需求端:2010年,全國的水泥產量基本是保持在15%以上的增速,需求較強勁。2017年,水泥行業的需求基本是已經進入一個緩慢的平臺期,1-8月的水泥需求產量累計同比是下降了0.5%。所以就需求的大環境來看,今年是不如2010年的。

供給端:2010年,拉閘限電的主要區域集中在浙皖蘇,且各地持續均時間不長,一般就15天至一個月。2017年,環保督查的力度強勁,就“2+26”城冬季錯峰停產以及安徽的停限產,兩個主要政策來看,無論是覆蓋的時間,還是覆蓋的范圍,都要遠遠大于2010年。并且,除去這兩個政策外,東北、西北等地區也都將進行停限產,時間約持續四到五個月。基本可以說,今年水泥行業去產量的力度,是前所未有的。

綜合來看,雖然需求端不如2010年來的高,但是供給端的承壓卻是明顯要大大高于2010年的。目前,華東區域的水泥價格為360元/噸,跟2010年相似。所以,今年四季度的華東水泥價格能否復制2007年的輝煌,筆者認為非常值得期待!

水泥供給側的進展

再來說說水泥行業目前供給側的最新進展。

相比于鋼鐵、煤炭、電解鋁等傳統行業如火如荼的供給側改革,水泥行業的去產能政策則相對緩慢,一個原因是水泥市場調節能力要優于前幾個行業。國慶前,水泥行業終收到久違的去產能利好。

9月25日,工信部完成GB 175-2007 《通用硅酸鹽水泥》標準修改,修訂內容為取消32.5R強度等級的復合硅酸鹽水泥(PC 32.5R),公示截止日期10月25日。

水泥,分為高標號水泥和低標號水泥,高標號(42.5)硬度高,低標號(32.5)硬度就相對弱一些。

早在2013年的《國務院關于化解產能嚴重過剩矛盾的指導意見》中,政府就將淘汰低標號水泥定義為化解產能過剩的重要方向,并且明確表示要取消32.5等級的復合水泥。PC 32.5已經在2015年12月的國家標準第2號修改單中全面被取消。此次關于PC 32.5R的標準修訂,意味著低標號復合水泥要徹底退出歷史舞臺了。

為什么說取消低標號水泥就是行業的去產能呢?這跟熟料的產能利用率有關。

熟料是水泥半成品,把石灰石、粘土、粉煤灰等煅燒成熟料,加適量石膏研磨后,即成硅酸鹽水泥。而標號不同的水泥,對熟料的需用量也是不一樣的。32.5標號的復合水泥,需要消耗約50%的熟料;42.5標號的復合水泥,則需消耗約60%-70%的熟料。

目前,我國的32.5水泥產量占全國的60%以上,而32.5的復合水泥占到全國產量的50%以上。2016年水泥的產量是24億噸,低標號復合水泥占到12億噸,對應消耗熟料6億噸。如若之后的水泥標號真的能全面提升至42.5,熟料的摻加比例將提升10%-20%,增加熟料消耗1.2-2.4億噸,較2016年熟料產量增長9%-17%,提升熟料產能利用率7-13個百分點。

行業整體熟料用量的提升,一方面,將直接改善行業產能過剩的局面,因為同樣的熟料,產出的水泥總量將會降低;另一方面,則將使得沒有熟料產線的獨立小粉磨站面臨成本上行的壓力,生存遭到威脅,加速退出水泥市場,帶動行業集中度上升。

投資機會

供給側去產能是行業的長期利好,而短期的旺季限產則是使華東地區的水泥企業最大受益。這樣的情況下,海螺水泥,作為華東地區乃至全行業的龍頭,也就是非常穩健的選擇了。

首先,2010年的旺季拉閘限電,對海螺水泥產生了明顯的利潤彈性。2010年第四季度,海螺水泥的噸毛利是達到了133元/噸,同比增長60元/噸,環比增長66元/噸;噸凈利則是達到78元/噸,同比增長39元/噸,環比增長43元/噸。

上圖為海螺水泥近十年來四季度銷售毛利率以及銷售凈利率的走勢變化圖,2010年四季度,海螺水泥的銷售毛利率和銷售凈利率分別為41.93%和25.27%,為歷史最高水平。今年同樣在旺季限產的情況下,海螺水泥的利潤彈性可觀。

同樣是在2010下半年,海螺水泥的H股股價達到歷史峰值,36.27港元。

其次,相關統計表明,如若出清32.5標號的水泥,熟料產能利用率提高,規模小于2500噸/天的熟料生產線將全線關閉。海螺水泥基本沒有2500以下噸位的生產線,也就是說水泥供給側改革下,海螺水泥的產能受到的影響非常小。

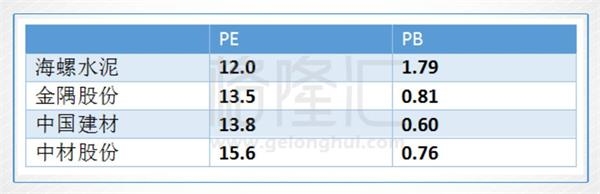

最后,海螺水泥目前的市盈率為12倍。這個值,放在港股的水泥同業中,是最低的。作為行業龍頭,海螺的估值偏低,還有估值修復的空間。

小結

短期來說,“2+26”城冬季錯峰停產以及安徽銅陵等地的停限產,都將對華東地區的水泥價格起到推波助瀾的效果。冬季錯峰停產,可能會產生北方地區1000萬噸的共計缺口,而這個缺口會由華東地區進去彌補,大約占華東熟料產量的15%。而安徽銅陵等地出臺的四季度水泥停限產政策,進一步減少了旺季華東地區的水泥供給。為行業復制2010年的輝煌提供可能性。

長期來看,全面出清32.5標號的復合水泥,將提升熟料的利用率,減少水泥產出,以及提高行業集中度。作為華東地區乃至全行業的龍頭,海螺水泥利潤彈性大,估值也不高,是穩健的標的選擇。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號