新冠肺炎疫情,作為2020年開局之時的黑天鵝,影響著我們每個人的生活,成為一生的記憶。各地采取了嚴厲的隔離措施,湖北以外的多個省市,也都封閉小區、以戶為單位定期憑證進出,還有的農村地區通過挖斷路等“硬核”方式自我隔離。毫無疑問,這些隔離措施對阻止疫情擴散起到了積極作用,根據國家衛健委數據,截至2月15日除湖北外的新增確診病例數已經連續12天下降。

但嚴厲的隔離措施,加之新冠肺炎潛伏期長和傳染性高導致人們減少外出,無疑也會對經濟形成巨大的短期沖擊。2019年春節黃金周全國旅游收入5139億,零售和餐飲企業銷售收入10050億,電影票房收入68億。今年相關的消費幾乎為0,這還只是春節黃金周這七天的損失。而截至目前,春節黃金周已經過去半個月了,從高頻指標看相關消費并沒有大的起色,未來什么時候能夠好轉也有很大不確定性。

從生產端看同樣如此。有幾個指標顯示,目前的生產恢復緩慢:

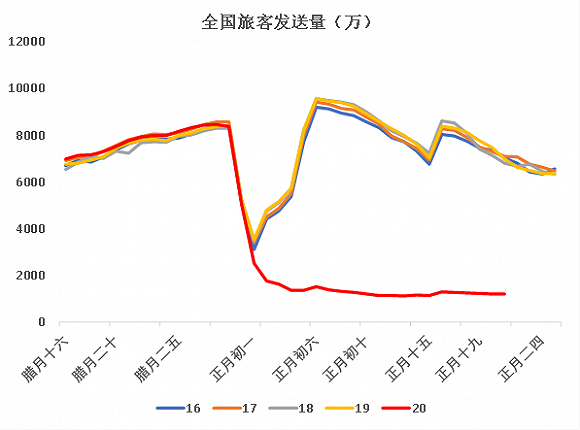

一是交通運輸部公布的春運數據,大年初一到現在,返程的人數不到兩成。也就是說,目前還有超過80%的返鄉者沒有回到崗位上。那些已經返程的人,多數也需要隔離7-14天才能工作。

圖1:全國旅客發送量遠低于往年農歷同期

資料來源:交通運輸部

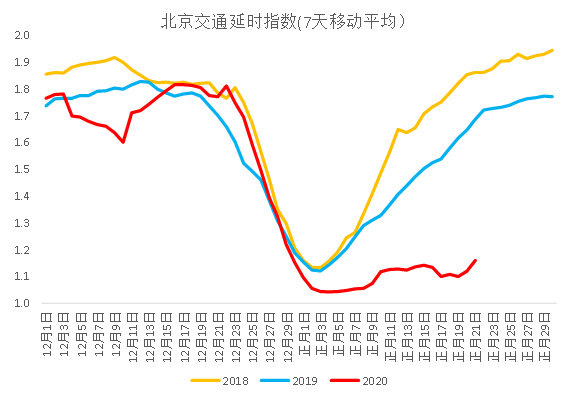

二是北京、上海和成都等大中城市,交通量稀少。初一到現在地鐵客運量低迷,沒有大的回升。因新冠疫情的高傳染性,這些大中城市的居民,如果有條件會優先選擇私家車或者打車,但這些城市的交通擁堵指數仍遠低于往年農歷同期。這表明上述城市現場辦公的人少,即使是已經開工了多數也是在遠程工作。

圖2:從交通擁堵指數看,北京交通量比往年農歷同期稀少

資料來源:高德地圖

三是據統計,截至2月14日挖掘機、裝載機、壓路機和混凝土攪拌運輸車等設備的開工率,超過10%的只有湖南、云南和廣西,分別為18.8%、11.7%和11.0%,而去年農歷同期全國設備開工率超過45%。

疫情對經濟的沖擊,將在微觀和宏觀兩個層面上體現。微觀角度看,企業停工、停產,直接影響到工資和工作時長掛鉤人群的收入,很多中小企業的員工應該深有體會。筆者就有朋友從事服務業相關的工作,疫情期間單位停發工資,號召大家共渡難關。

對企業而言同樣如此,停產意味著停收,但很多支出是剛性的,比如房租和利息支出等。以服務業為例,2019年末服務業中長期貸款余額39.4萬億,按年化利率6%來估算,每個月的利息支出近2000億。近期有不少餐飲行業的知名企業家公開發聲,表達企業經營所面臨的困境,比如某企業家稱依靠目前的賬上現金,企業只能支撐2-3個月。筆者認為,這些餐飲企業算是細分領域的龍頭,而更多的中小企業,實際所面臨的經營壓力會更大。

微觀主體的困境,在宏觀上的最直接體現,就是經濟增長放緩。新冠肺炎疫情對GDP增速的沖擊程度如何,近期市場機構有很多討論。主流的觀點根據SARS最嚴重的2003年二季度,GDP增速比當年一季度下滑了2個百分點,來推斷這次疫情的影響幅度相近,認為今年一季度GDP增速在3%-4%。

筆者認為,這一判斷可能過于樂觀。2003年中國剛享受加入WTO后的出口紅利,房地產市場也剛起步,經濟處于一輪上升期,抵御風險的能力強。但本次新冠肺炎比非典傳染性更強,實施隔離后停工、停產的力度更大,杠桿率上升后各類主體抵御風險的能力更弱,加之經濟處于一輪下行周期中,因此預計GDP增速下滑的幅度大概率會明顯超過2%。

這意味著,疫情結束后需要出臺更大力度的穩增長政策。今年是全面建成小康社會的最后一年,而實現兩個翻一番是其中的重點。考慮到第四次經濟普查影響后,2020年GDP增速仍然需要達到5.5%才能夠實現。在新冠肺炎疫情一季度得到控制、一季度GDP增速3%的樂觀情形下,今年二到四季度GDP增速需要達到6.2%才能夠完成這一任務。

各終端需求中,固定資產投資仍是穩增長的重點,預計將圍繞兩個方向。一是基建,具體的措施可能包括繼續推出重大項目、增加新增專項債額度到3萬億以上、提高新增專項債投向基建比例、政策性銀行加大對基建項目配套融資支持、城投融資政策放松等。2019年全口徑基建投資增速為3.3%,今年可能回升到8%左右。

另一個則是房地產。作為上下游連接產業最多的行業,房地產在逆周期調節中發揮著重要作用。盡管2020年“房住不炒”的總基調不會變,但從2019年12月召開的政治局會議和中央經濟工作會議看,在經濟下行壓力下,今年的房地產調控基調已經有所放松,比如刪去了“不把房地產作為短期刺激經濟的手段”等。本次疫情中斷了經濟弱復蘇,穩增長對房地產投資的依賴性進一步上升。

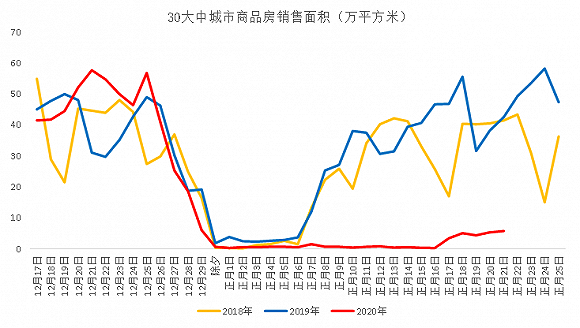

高頻指標顯示,新冠疫情對房地產銷售有明顯影響。政策上看,1月26日中國房地產協會號召“房地產開發企業應暫時停止售樓處銷售活動,待疫情過后再行恢復”。盡管有部分房企嘗試在線上銷售,但由于房產交易涉及的資金規模大,居民對線上購房的意愿不強,因而房企的這種探索效果并不佳。今年春節后,30大中城市商品房銷售面積回升幅度,明顯小于往年同期。

圖3:今年春節后,30大中城市商品房銷售回暖速度明顯慢于往年同期

資料來源:Wind

這加劇了房企現金流壓力,也給房地產投資增加不確定性。2016年四季度房地產調控開始收緊,房企外部融資的各個渠道基本都被規范,因此房企尤其是中小型房企,資金運轉對銷售回款的依賴性越來越強。新冠疫情后房地產銷售幾乎冰凍,現金流壓力會改變房企的經營和投資策略。如果發生病毒變異或復工后出現較大范圍交叉感染等尾部風險,導致疫情周期拉長,部分中小房企開發的項目可能會從遲到變為缺席。

因此,在“房住不炒”大方針不變的情況下,地產調控應邊際放松。這既是托底經濟的需要,也是避免房企因現金流短缺而破產,從而導致預售項目無法交付的風險。

筆者認為,后續地產調控政策松動,可能圍繞以下幾個方向推進。

第一,預計將有更多城市變相放松地產限購。雖然總的調控基調“房住不炒”不會變,但2019年12月中央經濟工作會議明確提出“全面落實因城施策”,意味著地方政府在地產政策上將有更大的自由度。對地方而言,穩增長壓力下放松地產限購,加快轄區內的商品房庫存去化,一方面可以提高開發商拿地的積極性,帶動地產投資,另一方面也可以通過土地出讓來為基建籌集資金。因此,將會有更多城市,以降低二套購房標準、縮短或取消非戶籍人口繳納社保年限等方式,刺激地產銷售。

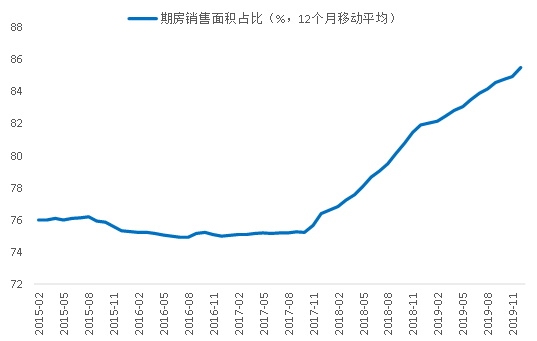

第二,降低商品房的預售條件,便利房企銷售回款。2017年四季度期房銷售面積占比開始回升,2019年12月達到了85%。如此高的占比,預售標準調整對房企銷售回款,有著重要影響。因此,在降低購房門檻的同時,也應該降低預售商品房的標準。

圖4:2017年四季度期房銷售面積占比開始回升

資料來源:國家統計局

近期已經有城市松動預售政策。比如某城市出通知,在疫情防控期間,經營性房地產項目達到投資總額25%以上的,可按規定辦理商品房預售審批手續。經營性房地產項目繳納50%土地出讓金后,可以預辦理不動產登記。筆者預計將有更多城市出臺類似政策,支持房企及時回籠現金。

第三,房地產抵押貸款利率預計會下降。降低融資成本,是2020年貨幣政策的重點任務,通過調降MLF利率、加快新增貸款掛鉤LPR報價、降準以降低銀行綜合負債成本等方式來實現。但降準、降息后,銀行面臨著優質信貸資產缺失的問題,經濟下行周期疊加疫情沖擊,部分中小企業的經營風險上升,這個難題更加凸顯。此時對銀行而言,房貸的性價比進一步上升,期限長、抵押率高、風險小。作為優質資產,在貸款利率整體下降的同時,房貸利率也會降低。

第四,針對房企融資的監管大概率將放松。房地產開發所需資金量大,房企多數高負債經營,部分上市房企的資產負債率甚至高于90%。圍繞“房住不炒”,近年對房企融資高壓監管,甚至部分龍頭房企的年化融資成本在10%以上。上文分析過,疫情中斷了商品房銷售,開發商的經營和投資更加需要外源性現金流。

近期在傳監管機構擬調整MPA(宏觀審慎評估體系)中房地產信貸考核指標,僅考核房地產廣義信貸,而不再細化考核按揭和開發貸等具體比例。這一消息雖未經證實,但筆者認為房地產信貸考核放松是大概率事件。筆者也了解到,近期已經有股份制商業銀行放松了房地產非標額度。預計后續對房企境內發債、海外融資和股票定增等方面的監管,也會松綁。

總結一下,新冠疫情對經濟的沖擊程度,大概率高于非典時期。由于高傳染性,各地采取了嚴厲的隔離政策,企業復工緩慢。今年是全面建成小康社會的最后一年,疫情結束后需要加大逆周期調節力度,而房地產是需求端穩增長的重點之一,可能的措施包括將有更多城市變相放松地產限購、降低商品房預售標準、下調房貸利率和放松針對房企融資的監管等。

(注:本文僅代表作者個人觀點。責編郵箱:zhoujing@jiemian.com)

來源:界面新聞

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號