5月份,內蒙古自治區現代煤化工行業保持向好發展態勢,全區監測的7大類現代煤化工產品價格4漲3降,波動幅度總體較小。

一、內蒙古自治區現代煤化工產品價格運行情況

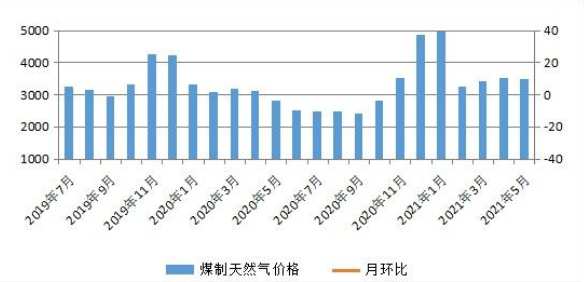

(一)煤制天然氣價格略有下降

5月份,由于天然氣市場供給充足、需求偏弱,庫存壓力有所增加,所以部分生產企業選擇降價排庫,推動煤制天然氣價格小幅下降。5月份煤制天然氣平均交易價格為3469.53元/噸,較4月份(下稱環比)下降1.48%,較2020年5月份(下稱同比)上漲24.03%。2-5月份,煤制天然氣價格整體較為平穩,月環比漲跌幅逐漸收窄,從價格上體現了煤制天然氣行業平穩健康的發展態勢。

煤制天然氣價格走勢

(二)煤制高溫煤焦油價格再創新高

5月份,在下游深加工產品價格持續上漲利益驅動下,下游企業補庫積極,煤焦油市場需求旺盛,供給偏緊;同時,煤炭及國際油價的上漲也進一步推動了煤制高溫煤焦油價格的上漲,并再次創下歷史新高水平。5月份,煤制高溫煤焦油平均交易價格為3420.14元/噸,環比上漲19.11%,同比上漲112.66%。

煤制高溫煤焦油價格走勢

(三)煤制PE(聚乙烯)價格小幅下降

5月份,受國內下游市場需求走弱及海外PE市場供給增加等共同影響,煤制PE價格繼續回落。5月份,煤制PE平均交易價格為9111.98元/噸,環比下降6.29%,同比上漲36.81%。

煤制PE價格走勢

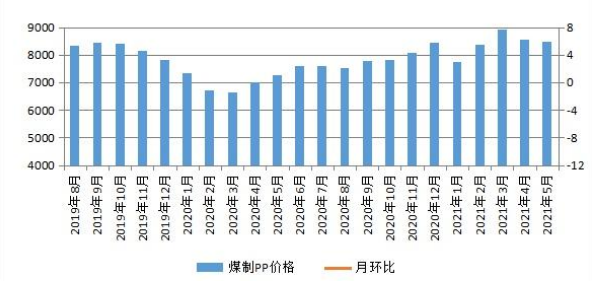

(四)煤制PP(聚丙烯)價格小幅下降

5月份,PP下游企業仍以剛需采購為主,下游需求偏弱,供給壓力略有增加,推動煤制PP價格繼續小幅回落。5月份,煤制PP平均交易價格為8469.83元/噸,環比下降1.03%,同比上漲16.50%。

煤制PP價格走勢

(五)煤制甲醇價格小幅上漲

首先,5月份甲醛、二甲醚、二氯甲烷、冰醋酸等傳統下游產業利潤可觀,企業生產較為積極,加上下游新興裝置開工率較高,所以5月份甲醇市場需求較大;其次,受檢修及能耗雙控政策影響甲醇市場供應偏緊,庫存持續偏低;再次,上游煤炭價格上漲形成較強支撐作用,以上多重因素共同推動煤制甲醇價格小幅上漲,并再創一年來新高水平。5月份,煤制甲醇平均交易價格為2155.00元/噸,環比上漲6.65%,同比上漲49.55%。

煤制甲醇價格走勢

(六)煤制合成氨價格高位運行

5月份,合成氨市場需求旺盛,下游采購較為積極,市場供給偏緊,推動煤制合成氨價格小幅上漲創新高。5月份,煤制合成氨平均交易價格為3251.60元/噸,環比上漲1.06%,同比上漲34.42%。去年四季度以來,受原料價格上漲及供給結構偏緊影響,煤制合成氨價格波動上行,不過近期漲幅已有收窄跡象。

煤制合成氨價格走勢

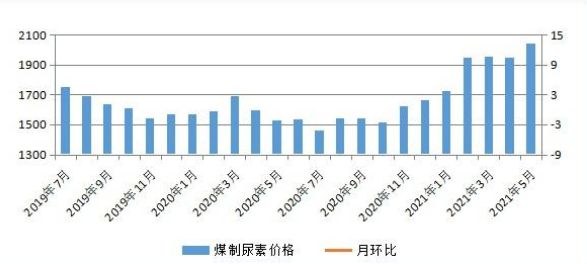

(七)煤制尿素價格小幅上漲

一方面,5月份尿素農需處于旺季,市場需求較大;另一方面,受裝置檢修影響尿素市場供給偏緊,庫存處于低位;同時,上游煤炭價格上漲形成成本支撐,所以煤制尿素價格小幅上漲。5月份,煤制尿素平均交易價格為2039.22元/噸,環比上漲4.71%,同比上漲33.87%。

煤制尿素價格走勢

二、煤化工產品價格后期走勢預測

據國家統計局數據顯示,5月份中國制造業采購經理指數為51.0%,比上月微落0.1個百分點;非制造業商務活動指數和綜合PMI產出指數分別為55.2%和54.2%,比上月上升0.3和0.4個百分點,我國經濟總體繼續保持平穩擴張,為煤化工行業穩定發展奠定基礎。同時,受能耗雙控及原料價格持續上漲等多重因素影響,今年以來煤化工產品價格重心整體上移,不過近期價格漲幅已有收窄甚至出現價格下降,而且從統計局發布的5月下旬流通領域重要生產資料市場價格變動情況看,化工產品價格整體以小幅下降為主,也進一步說明煤化工產品需求增長整體有所放緩。

另外,雙碳目標涉及能源結構和產業結構的全面調整,就煤化工行業而言,必將加速淘汰落后產能,不斷優化行業技術水平,煤化工行業任重道遠,價格也會受到一定影響。綜合分析,預計6月份7類煤化工產品價格穩中小幅波動,其中,煤制天然氣、煤制甲醇價格平穩運行,煤制高溫煤焦油、煤制合成氨、煤制尿素價格小幅上漲,煤制PE、煤制PP價格小幅下降。

煤制甲醇 首先,由于我國煤制甲醇占甲醇總產能的比例達70%以上,可以說國內甲醇最主要的原料便是煤炭,所以煤價對甲醇價格的傳導作用較為明顯,目前煤炭價格處于歷史高位,對甲醇價格形成較強支撐。其次,是國內甲醇主產區之一,能耗雙控政策出臺后,部分企業便開始降負生產,國內甲醇市場供應趨緊。

另外,由于甲醇進口貨源有限,港口庫存處于歷史低位,港口甲醇累庫周期延后,不過隨著海外裝置產能不斷提升,后期港口進口量也將逐漸增加。同時,近期下游企業檢修較多,加上部分下游企業利潤下滑,特別是甲醇制烯烴企業已處盈虧平衡線附近經營,下游生產積極性有所下降,甲醇需求階段性走弱,近期煤制甲醇出廠價也有小幅回調。綜合分析,預計6月份煤制甲醇價格將保持高位平穩運行態勢。

煤制合成氨、煤制尿素 首先,各地夏季備肥接踵而來,合成氨、尿素農肥需求迎來旺季,尿素企業訂單較多;其次,雖然尿素生產利潤高企,企業生產積極性較高,但是在能耗雙控政策限制下,合成氨、尿素產能釋放有限,市場供應偏緊;加上低庫存延續及新一輪印度招標利好支撐,預計6月份煤制合成氨、煤制尿素價格將繼續小幅上漲。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號