9月份,內蒙古自治區全區監測的7大類現代煤化工產品價格5漲2降,其中,煤制天然氣、煤制高溫煤焦油、煤制PE、煤制PP、煤制甲醇價格不同程度上漲,煤制合成氨、煤制尿素價格小幅下降。

一、內蒙古現代煤化工產品價格運行情況

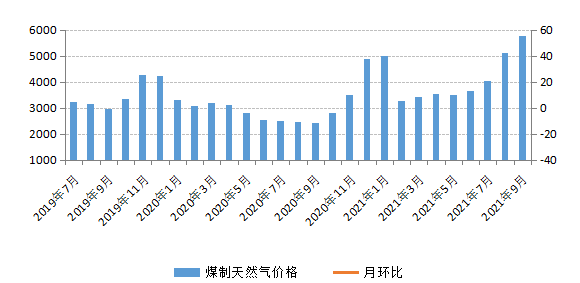

(一)煤制天然氣價格漲幅收窄

9月份,高價天然氣使得下游企業成本承壓,利潤下滑,加上受國內部分省市限電限產以及“中秋”節日等因素影響,下游企業接貨意識不強,產地庫存有所增加,對天然氣市場行情形成一定抑制作用,但在天然氣市場供應依然偏緊及煤炭價格上漲形成的較強支撐下,煤制天然氣價格延續前期上漲態勢,不過漲幅明顯收窄。9月份煤制天然氣平均交易價格為5768.14元/噸,與8月份相比(下稱環比),價格上漲13.17%,漲幅較上月收窄13.67個百分點;與2020年9月份相比(下稱同比),價格上漲140.48%。

煤制天然氣價格走勢

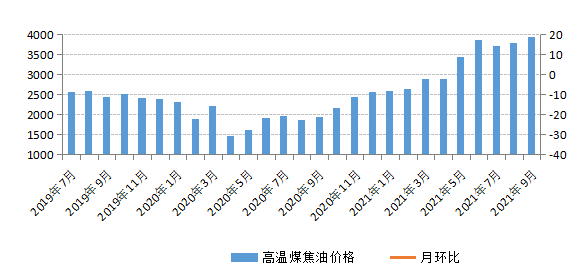

(二)煤制高溫煤焦油價格小幅上漲

供應端看,在能耗雙控及環保政策實施下,9月份焦化企業均有不同程度減產,煤制高溫煤焦油市場供應有所下降;需求端看,下游企業對高價煤焦油接貨有限,采購意愿不強,煤制高溫煤焦油市場進入階段性僵持局面。總得來看,煤焦油市場供應依然偏緊,所以煤制高溫煤焦油價格小幅上漲。9月份,煤制高溫煤焦油平均交易價格為3923.85元/噸,環比上漲3.73%,同比上漲102.41%。

煤制高溫煤焦油價格走勢

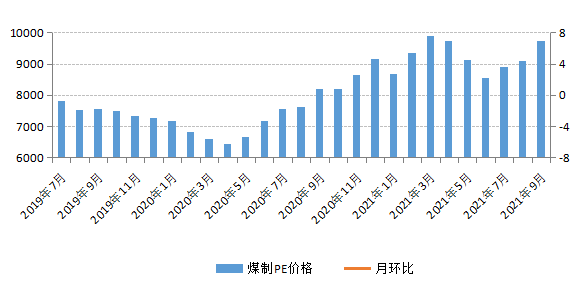

(三)煤制PE(聚乙烯)價格小幅上漲

9月份,農膜、棚膜、高端日光膜及管材等需求逐漸走強,下游企業采購積極,PE市場需求迎來傳統旺季;同時,在能耗“雙控”及環保壓力雙重影響下,PE市場供應依然偏緊,加上上游動力煤貨緊價揚對PE價格形成的支撐作用,進一步推動了煤制PE價格的上漲。9月份,煤制PE平均交易價格為9716.10元/噸,環比上漲6.91%,同比上漲18.72%。

煤制PE價格走勢

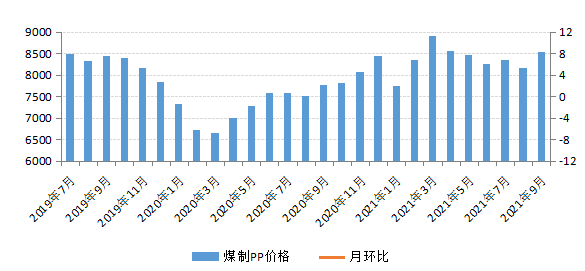

(四)煤制PP(聚丙烯)價格小幅上漲

一方面,9月份為PP市場需求傳統旺季,下游訂單整體邊際好轉,但是下游企業對高價PP采購較為謹慎,特別是中小型企業以隨用隨采的策略為主;同時,受汽車芯片短缺影響,汽車廠存在被迫減產現象,一定程度上利空塑料需求。另一方面,9月份部分PP生產裝置檢修,市場供應有所減少。在供應偏緊、需求弱勢復蘇以及煤炭價格形成強勁支撐等綜合作用下,煤制PP價格小幅上漲。9月份,煤制PP平均交易價格為8522.96元/噸,環比上漲4.40%,同比上漲9.69%。

煤制PP價格走勢

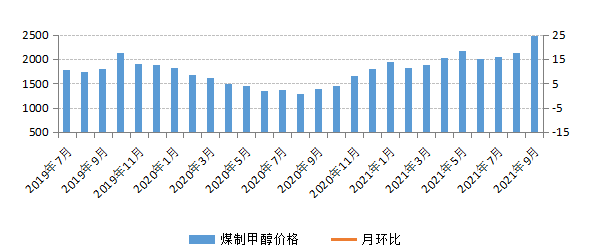

(五)煤制甲醇價格上漲

9月份,雖然煤炭增產保供政策相繼落地,上游原料煤炭供應有所提升,但是甲醇產量增加不及預期,市場供應依舊有限,企業庫存維持低位,供給偏緊格局尚未扭轉。同時,甲醇市場需求較好,特別是臨近“國慶”,下游企業節前備貨積極,甲醇市場需求進一步走強。在供給結構偏緊及較強成本支撐下,煤制甲醇價格呈上漲態勢。9月份,煤制甲醇平均交易價格為2482.75元/噸,環比上漲16.71%,同比上漲78.92%。

煤制甲醇價格走勢

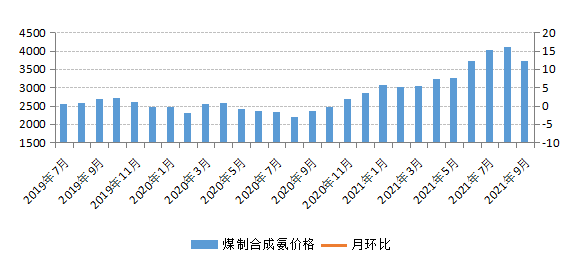

(六)煤制合成氨價格高位回落

9月份,雖然受噴吹煤供應偏緊影響部分合成氨裝置減產,合成氨市場供應有所走弱,但同時在環保檢查影響下,煤制合成氨下游企業開工率整體不高,下游需求不強,在市場供需兩弱的環境下,煤制合成氨價格高位回落。9月份,煤制合成氨平均交易價格為3718.73元/噸,環比下降9.46%,同比上漲58.36%。

煤制合成氨價格走勢

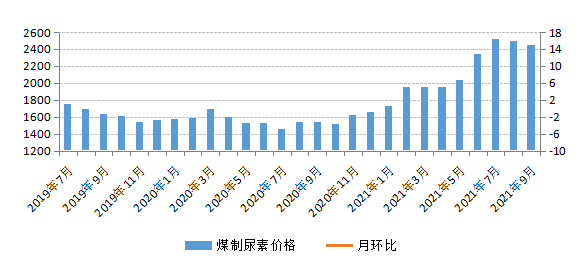

(七)煤制尿素價格小幅下降

首先,從農需方面看,9月份局部地區有少量儲備需求,且西南、華北等局部地區農業需求略有好轉,但整體看采購量有限,農業需求依然偏弱。其次,從工業需求看,膠板行業多以剛需采購為主,國內需求整體回升較慢。另外,9月份煤制尿素裝置檢修較為集中,產量持續下降,尿素市場供應較弱,所以,9月份煤制尿素市場供需兩弱,價格小幅下降。9月份,煤制尿素平均交易價格為2444.66元/噸,環比下降2.13%,同比上漲58.46%。

煤制尿素價格走勢

二、煤化工產品價格后期走勢預測

今年以來,在能耗“雙控”政策實施下,國內煤化工產業面臨轉型升級,供需兩端均發生一定變化,但總得來說供應端收縮更為明顯,在供給偏緊以及成本支撐下,煤化工產品價格呈波動上行態勢。在“金九銀十”傳統旺季來臨之際,加上煤炭價格不斷上漲、原油價格持續走強的有力支撐下,預計煤化工產品市場行情依然強勁,不過考慮到目前價格總體已處于歷史高位,所以10月份煤化工產品價格大幅上漲的可能性不大,總體呈窄幅波動上行態勢。

煤制天然氣 隨著北方地區氣溫的持續下降,天然氣市場需求迎來旺季,煤制天然氣市場價格步入季節性上行通道。考慮到目前天然氣價格已處于歷史高位,下游企業利潤下滑,采購積極性降低,部分企業已選擇替代品燃料,所以10月份煤制天然氣市場供給依然偏緊,價格繼續上漲,但是漲幅有限。

煤制甲醇 首先,近期甲醇價格上漲的主要推力仍是成本端,后期在動力煤保民生、包供暖前提下,國內化工煤供應保持偏緊局面,所以煤炭價格對甲醇形成的成本支撐依然較強。其次,目前國內甲醇庫存整體偏低,后期隨著能耗“雙控”的持續加碼,陜西榆林等地區有甲醇減產計劃,加上海外甲醇市場供應偏緊且價格高企,甲醇進口量預計有限,所以后期甲醇市場供應總體偏緊。另外,需求段看,雖然目前甲醛、二甲醚、醋酸等傳統下游需求以剛需采購為主,但是后期有季節性走強預期,甲醇制烯烴方面利潤也正在逐漸修復,所以后期甲醇市場需求將逐漸走強。綜合分析,在供應偏緊、成本支撐以及需求向好的環境下,預計煤制甲醇價格將高位小幅波動。

煤制合成氨、煤制尿素 現階段國內合成氨、尿素市場農業、工業需求均偏弱,不過10月份印度有尿素招標計劃,利好尿素、合成氨市場行情。同時,近期部分省份受限電影響合成氨、尿素企業開工率不高,加上天然氣供給偏緊,氣頭裝置開工有限,但是港口庫存較為充足,所以尿素市場供需總體平衡,預計煤制合成氨、煤制尿素價格將以穩為主。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號