9�£�䓲ăr(ji��)����������������������ޮa(ch��n)�¹��oƫ�o������֧�����B�m(x��)�������չ��10�������������(y��ng)ƫ�o����������g�ԡ��Ј�(ch��ng)���q��w�^��������Ƅ�(d��ng)䓃r(ji��)��������������ɱ�֧�λ��������������A(y��)Ӌ(j��)10��䓲ăr(ji��)��ƫ��(qi��ng)�\(y��n)�С�

һ������9��䓲��Ј�(ch��ng)���m(x��)����

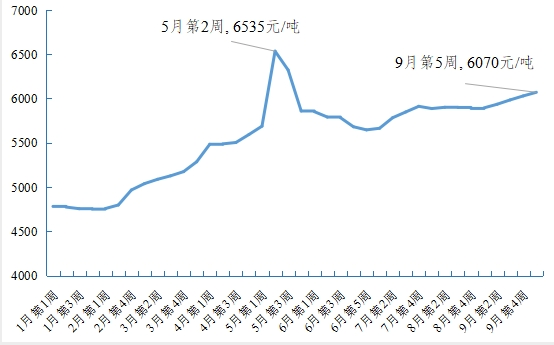

9�·�������䓲ăr(ji��)����m(x��)�������������(j��)�����ıO(ji��n)�y(c��)��(sh��)��(j��)�����9��ȫ��(gu��)��Ҫ䓲����l(f��)�Ј�(ch��ng)䓲�ƽ���r(ji��)���ڸ�λ�B�m(x��)С��������������5��䓲ăr(ji��)���6070Ԫ/����������^8�µ׃r(ji��)���ϝq182Ԫ���q����3.1%���������ȥ��ͬ��43%��

����(y��ng)ƫ�o��������߅�H�D(zhu��n)����䓲ăr(ji��)�����е���Ҫԭ���������o�������������ʡ��(du��)�ߺ����ИI(y��)����ޮa(ch��n)�B�Ӊ��p��䓮a(ch��n)���������M(j��n)�������F�a(ch��n)���^�m(x��)���������(j��)��䓅f(xi��)��(sh��)��(j��)��9������Ѯ���c(di��n)�y(t��ng)Ӌ(j��)��I(y��)�վ���䓮a(ch��n)���s��202�f(w��n)���������^����ͬ������ȥ��ͬ�ڷքe�p��7�f(w��n)����12�f(w��n)�������^�����ԁ�(l��i)�վ���䓮a(ch��n)�����c(di��n)��5����Ѯ���p�ټs40�f(w��n)�������������棬9������ʩ������������䓲�������m(x��)�D(zhu��n)���������Ј�(ch��ng)�ɽ������������(j��)Mysteel�y(t��ng)Ӌ(j��)��(sh��)��(j��)����9���վ����Ľ�����������21�f(w��n)�����ϣ��^�������Ӽs3�f(w��n)�������⣬�ɱ�֧�����У�9�������e����Ѯ���������̿?j��)r(ji��)��������������ȫ�½�̿��؛�����ϼs�ձP�r(ji��)���r(ji��)�^�����ϝq�s10%�����

������A(y��)Ӌ(j��)10�·�ƫ��(qi��ng)�\(y��n)��

��F���o���m(x��)ƫ�o�ք�(sh��)�����������w��֧��������֮�Ј�(ch��ng)���q�A(y��)���^��������֧��䓲ăr(ji��)���λ���У������a(ch��n)ԭ�ϳɱ��������½�������A(y��)Ӌ(j��)10��䓲ăr(ji��)��ƫ��(qi��ng)�\(y��n)�С�

������Ӱ���F����(y��ng)�����m(x��)ƫ�o���������_��ȫ���䓮a(ch��n)��ͬ���½����������֮�ܺ��p�ر����²���ʡ�ݻ�?q��)��ߺ��ܮa(ch��n)�I(y��)�^�m(x��)��ȡ����ޮa(ch��n)��ʩ������10��䓲����a(ch��n)����(y��ng)�y�����L(zh��ng)�������(j��)���P(gu��n)�C(j��)��(g��u)�y(c��)�������A(y��)Ӌ(j��)10��ȫ��(gu��)��䓮a(ch��n)�������8000�f(w��n)�����^ȥ��ͬ���½��s10%�������h(hu��n)��9�»�����ƽ�����

��������������g�����������I(y��)�������ጷŻ�һ���̶������������ļ��Ȟ���y(t��ng)����������������������������g���������Ʒ�N�g���зֻ��������L(zh��ng)�ķ��������خa(ch��n)���s������B�ӻ�������ጷ��������r(ji��)���ƫ��(qi��ng)�\(y��n)����������ķ��棬9������I(y��)PMI�³���ӆ�η��(xi��ng)��46.2%�����B�m(x��)6��(g��)�»���������֮����ʡ������ޮa(ch��n)��Ӱ�����I(y��)���������������r(ji��)���S�ָ�λ��ʎ��

�Ј�(ch��ng)���q��w���^��������(j��)�����Č�(du��)ȫ��(gu��)��Ҫ䓲����l(f��)�Ј�(ch��ng)�{(di��o)�����10��䓲����l(f��)�Ј�(ch��ng)�N�ۃr(ji��)���A(y��)��ָ��(sh��)��ُ(g��u)�M(j��n)�r(ji��)���A(y��)��ָ��(sh��)�քe��72.3%�������70.9%������@����50%�ֽ羀���^���·քe�ϝq2.4��4��(g��)�ٷ��c(di��n)��������@ʾ�Ј�(ch��ng)���^�m(x��)����10�·�䓲ăr(ji��)�����������(d��ng)ǰ�Ј�(ch��ng)�C(j��)��(g��u)�Ѱl(f��)���Ј�(b��o)�ж���(sh��)���q10��䓲ăr(ji��)���������

���⣬��(gu��)��(n��i)��F���a(ch��n)����ƫ����������M(j��n)���F�Vʯ�r(ji��)�������µ����g�������(gu��)��(n��i)��ú��̿?j��)r(ji��)����ϵ�б�����(w��n)�r(ji��)��ʩ�´��λ�µ��A(y��)�����䓲ijɱ���֧�Μp����