10月出口額維持較大量能,增速逐步回落,應關注以下幾點:一是,生產需求或因錯峰復蘇保持相對旺盛。重要經濟體制造業維持景氣區間,說明海外經濟仍然以復蘇為主線。9月對美出口額拉動出口增速作用較大,與此不同的是,本月歐盟對出口增速拉動作用最為顯著,或意味著海外經濟體之間的復蘇節奏并不完全同步,這種錯峰復蘇將使得出口景氣進一步延長。二是,消費旺季。一方面,海外疫情反復使得防疫物資、線上辦公等消費需求保持景氣,同時節假日臨近,傳統商品出口持續受益。另一方面海外就業持續改善,財政政策并未完全退出,有利于消費的平穩增長。三是,價格因素的邊際作用或正在走弱。部分商品出口價格下降,且隨著出口數量的減少,出口額進一步降低。比如,10月集成電路出口額環比下降5.5%,其中出口量環比減少3.1% ,出口價格環比降低了2.4%。四是,疫情對經濟的影響減弱,隨著疫苗接種不斷提升,新興經濟體復蘇明顯,出口替代效應逐步減少。五是,基數效應拖累增速。

10月進口環比走弱,同比走強,主要應關注以下幾點:一是,受疫情、限電限產等因素影響,10月制造業PMI49.2,生產景氣度有所下降。二是,價格上漲使得下游生產需求受到抑制,進口數量有所走弱,同時部分大宗商品出現下降的趨勢,短期出現量價齊跌的現象。三是,去年同期基數影響,10月進口額較9月減少200多億美元,增速卻有所提升,說明受基數影響較大。此外,冬季煤炭需求旺盛供應緊張,“保供政策”下加大煤炭進口,10月煤及褐煤進口金額同比增長291.9%,其中進口量2694.3萬噸,同比上漲96.2%。

展望未來,出口方面,全球正從快復蘇轉向平穩復蘇階段,各國錯峰復蘇節奏將使得外需景氣度有所延長,在疫情反復、節假日臨近和基數因素的影響下,預計出口景氣度或將在四季度延續,但同比增速難免下行。目前海外生產和消費需求沒有明顯走弱的趨勢,但隨著全球供需環境的發生變化,需要關注價格和數量下降帶來的邊際影響。從行業層面來看,以紡織制品和生物醫藥為主的防疫物資和以機電產品為主的居家、辦公產品都將持續受益。進口方面,生產主要受短期疫情防控、限電限產等影響,進口需求整體保持平穩,大宗商品價格、基數效應等會明顯影響進口增速。

風險提示:海外疫情、海外政策

事件:

根據中國海關總署2021年11月7日公布的數據,2021年10月,我國進出口5159.0億美元,同比增長24.3%。其中,出口3002.2億美元,同比增長27.1%,比2019年同期增長41%;進口2156.8億美元,同比增長20.6%;貿易順差845.4億美元,同比增加47.5%。

核心觀點:

(1)10月出口同比增速為27.1%,前值28.1%;10月出口兩年平均增速18.7%,前值18.4%。

重要經濟體制造業維持景氣區間,意味著生產需求仍比較旺盛。歐美日制造業PMI指數仍處于景氣區間,其中美歐回落,日本走強。10月美國PMI 錄得60.8(9月61.1),歐元區PMI錄得58.3(9月58.6),日本PMI 錄得53.2(9月51.5)。從量上來看,對美國出口額有所下降,但對歐盟的出口額大幅上升;從增速來看,對歐日出口均走強,對美出口走弱,其中對美出口同比22.7%(9月30.6%)、對歐盟出口同比44.3%(9月28.6%)、對日本出口同比16.3%(9月15.2%)。

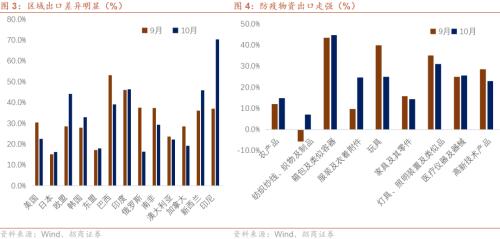

區域出口增速差異明顯,防疫物資出口增速回升。從地區結構看,出口區域差異明顯,10月對韓國、新西蘭、印尼等經濟體出口增速上行,分別收錄33.1%、46.0%和70.4%,對巴西、俄羅斯、南非等經濟體出口走弱,分別錄得39.2%、16.5%和29.4% 。從產品結構看,受疫情影響,10月防疫物資出口增速回升,其中紡織紗線、織物及其制品由負轉正,錄得7.2%(9月-5.6%);醫療儀器及其器械維持高增,錄得25.6%(9月25.0%)。節假日臨近,傳統商品如箱包、燈具照明等保持高景氣度,分別錄得44.8%(9月43.6%)和31.0%(9月35.1%)。線上辦公、全球產業鏈修復等因素支持高新技術產品出口。

10月出口額維持較大量能,增速逐步回落,應關注以下幾點:一是,生產需求或因錯峰復蘇保持相對旺盛。重要經濟體制造業維持景氣區間,說明海外經濟仍然以復蘇為主線,9月美國對出口拉動作用較大,與此不同的是,本月歐盟對出口增速拉動作用最為顯著,或意味著海外經濟體之間的復蘇節奏并不完全同步,這種錯峰復蘇將使得出口景氣進一步延長。二是,消費旺季。一方面,海外疫情反復使得防疫物資、線上辦公等消費需求保持景氣,同時節假日臨近,傳統商品出口持續受益。另一方面海外就業持續向好,財政政策并未完全退出,有利于消費的平穩增長。三是,價格因素的邊際作用或正在走弱。部分商品出口價格下降,且隨著出口數量的減少,出口額進一步降低。比如,10月集成電路出口額環比下降5.5%,其中出口量環比減少3.1% ,出口價格環比降低了2.4%。四是,疫情對經濟的影響減弱,隨著疫苗接種不斷提升,新興經濟體復蘇明顯,出口替代效應逐步走弱。五是,基數效應拖累增速。

(2)10月進口同比增速為20.6%,前值17.6%;10月進口兩年平均增速12.4%,前值15.5%。

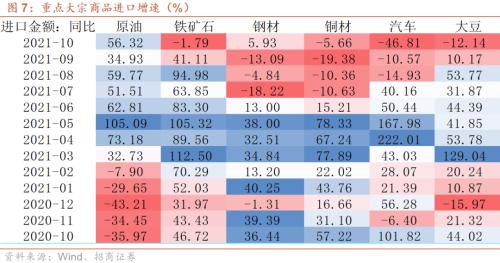

10月進口環比走弱,同比走強,主要應關注以下幾點:一是,受疫情、限電限產等因素影響,10月制造業PMI49.2,生產景氣度有所下降。二是,價格上漲使得下游生產需求受到抑制,進口數量有所走弱,同時部分大宗商品出現下降的趨勢,短期出現量價齊跌的現象。三是,去年同期基數影響,10月進口額較9月減少200多億美元,增速卻有所提升,說明受基數影響較大。數據顯示,鐵礦石、汽車和大豆等進口均出現不同程度走弱,分別錄得-1.79%(9月41.1%)、-46.8%(9月-10.6%)和-12.1%(9月10.2%)。鋼材、銅材增速有所回暖,分別錄得5.9%(9月-13.1%)和-5.7%(9月-19.4%)。汽車10月進口增速大降,主要原因是基數抬升,2020年10月汽車進口增速101.8%,而2020年9月為33.2%。此外,冬季煤炭需求旺盛供應緊張,“保供政策”下加大煤炭進口,10月煤及褐煤進口金額同比增長291.9%,其中進口量2694.3萬噸,同比上漲96.2%。

(3)展望未來,出口方面,全球正從快復蘇轉向平穩復蘇階段,各國錯峰復蘇節奏將使得外需景氣度有所延長,在疫情反復、節假日臨近和基數因素的影響下,預計出口景氣度或將在四季度延續,但同比增速難免下行。目前海外生產和消費需求沒有明顯走弱的趨勢,但隨著全球供需環境的發生變化,需要關注價格和數量下降帶來的邊際影響。從行業層面來看,以紡織制品和生物醫藥為主的防疫物資和以機電產品為主的居家、辦公產品都將持續受益。進口方面,生產主要受短期疫情防控、限電限產等影響,進口需求整體保持平穩,大宗商品價格、基數效應等會明顯影響進口增速。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號