核心觀點

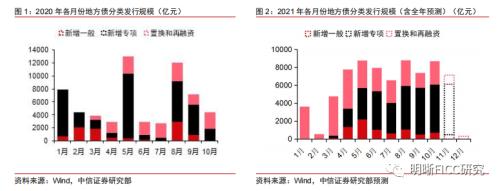

10月地方政府新增專項債發行規模有所上升,新增專項債發行5371.66億元,相較9月上升2.70%,目前新增專項債仍余5643.35億元待發,剩余額度很大概率將在11月快速釋放,建議繼續關注地方債供給對市場流動性的影響。

10月15日,國家發改委頒布《關于推進兒童友好城市建設的指導意見》。中央財政統籌利用現有資金渠道,發揮中央預算內投資的引導和撬動作用,對兒童友好城市建設予以積極支持。對價格普惠且具有一定收益的兒童服務設施項目,符合條件的可納入地方政府專項債券支持范圍。地方要統籌中央相關轉移支付資金和自有財力,強化政策支持。強化公益普惠類兒童服務項目規劃用地保障。鼓勵地方政府以購買服務、租金減免等方式發展普惠性兒童服務。

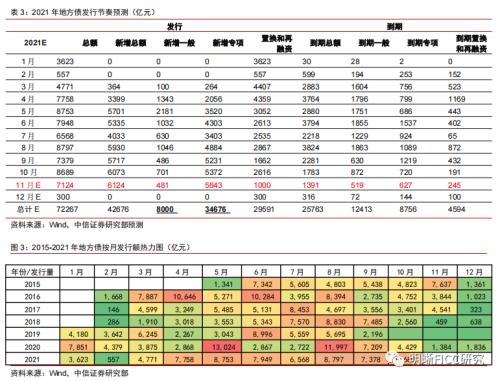

2021年10月地方債發行繼續加速,新增專項債規模即將發完。2020年,地方債1月就開始大規模發行,且5月份單月發行超一萬億。2021年前兩個月無新增地方債發行,再融資發行規模為4,180億元,均用于償還政府存量債務。2021年10月新增一般債券發行700.72億元,相較9月上升44.31%。新增專項債發行5371.66億元,相較9月上升2.70%。再融資債券發行2616.22億元,相較9月上升57.40%。1-10月,地方政府新增一般債發行7519.58億元,新增專項債發行約2.90萬億元,新增一般債仍余480.42億元待發,新增專項債仍余5643.35億元待發。11月新增債券發行額度將為全年最高,建議繼續關注地方債發行對流動性的影響。

2021年10月共有94個項目將專項債用作資本金,占新增專項債規模的17.26%。10月新增專項債用作資本金的規模在429.27億元,占新增專項債的發行總規模比例為17.26%。94個重大項目中7個位于廣東省、5個位于四川省、5個位于山東省。規模來看,廣東省新增專項債規模最大;而云南省用作項目資本金規模最大。

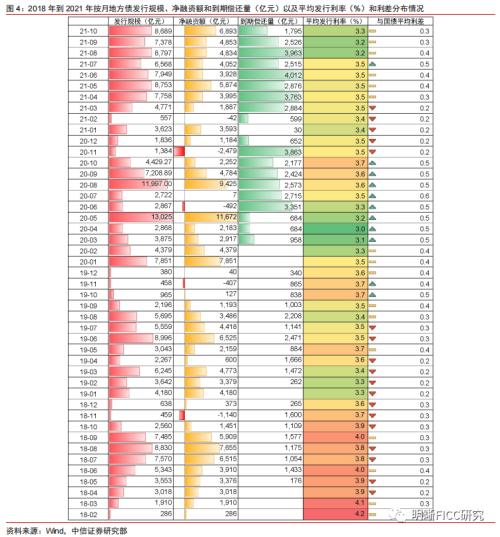

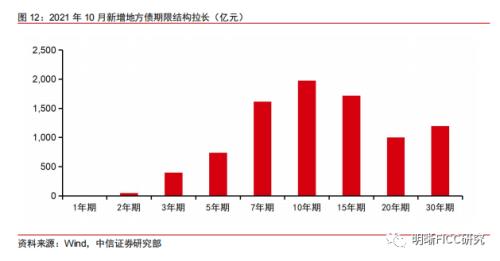

10月地方債發行價格環比9月上升至3.35%。地方債發行價格從2015年至今年呈震蕩走勢,發行利率在2016年10月達到最低點2.68%,最高點在2018年2月達到4.32%,2019年以來地方債發行利率呈現下降趨勢。2020年地方債價格有所上升。2021年起,地方債發行價格波動下降,2021年10月略有回升至3.35%。10月地方債發行期限以7年期、10年期和15年期為主。10月地方債發行規模最多的期限為10年期債券,發行規模為1977.47億元,占10月發行總量的22.76%;其次為15年期債券,發行規模為1716.06億元,占比19.75%;7年期債券發行規模為1616.56億元,占比18.61%,位列第三。地方債期限結構呈現向中長期過渡的趨勢。

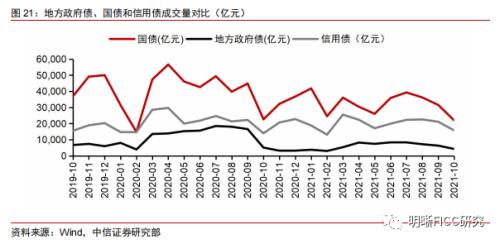

地方債成交量換手率下降,流動性有所減弱。以往地方債的成交額占全部債券成交額的比重約5%,成交額爬升緩慢,從2018年7月溢價改善以來成交額增加幅度才有所擴大,在2019年3月達到新高,月成交量過萬億,之后隨著資金利率回調成交量再次回落至萬億以下。2020年3月,地方債成交量再次突破萬億,達到1.36萬億元,成交額占全部債券成交額的比重保持在5%左右,流動性有所增加。自2020年8月地方政府債成交量下降后,2021年起成交量呈現鋸齒狀波動,2021年10月降至4273.40億元。

風險因素:貨幣政策未及時對沖地方債供給風險,資金市場利率上行等。

正文

地方債十月最新發行情況跟蹤

地方債每月最新政策跟蹤

10月15日,國家發改委頒布《關于推進兒童友好城市建設的指導意見》(簡稱“意見”)。兒童友好是指為兒童成長發展提供適宜的條件、環境和服務,切實保障兒童的生存權、發展權、受保護權和參與權。以“兒童優先,普惠共享”為基本原則,堅持公共事業優先規劃、公共資源優先配置、公共服務優先保障,推動兒童優先原則融入社會政策。

意見主張:中央財政統籌利用現有資金渠道,發揮中央預算內投資的引導和撬動作用,對兒童友好城市建設予以積極支持。對價格普惠且具有一定收益的兒童服務設施項目,符合條件的可納入地方政府專項債券支持范圍。地方要統籌中央相關轉移支付資金和自有財力,強化政策支持。強化公益普惠類兒童服務項目規劃用地保障。鼓勵地方政府以購買服務、租金減免等方式發展普惠性兒童服務。

10月13-14日,河南省發展改革委召開全省第二期“三個一批”活動貫徹落實會議。會議強調,要確保完成全年目標任務。在建項目抓進度,要把疫情、洪澇災害造成的影響降到最低,盡可能多地完成實物量;新建項目抓開工,突出抓好近期可以開工建設的項目,特別是技改項目;全力推進災后重建項目建設,開工后及時納入省重點項目管理。加大項目資金支持,加快政府專項債的支付,發揮好政府基金作用,通過政府參股等形式支持戰略性新興產業,降低企業成本,解決企業資金難題。要做好2022年重點項目選報。要突出產業項目,選報的項目中產業項目占比要達到60%。要辦好前期手續,確保項目能夠順利實施。嚴禁任何形式的地產項目列入。

9月8日,國家發展改革委舉行新聞發布會稱,專項債券是地方基礎設施建設的重要資金來源,發揮專項債券帶動作用能夠合理擴大有效投資。“地方政府專項債券已成為地方建設項目的重要資金來源,對于交通、能源、農林水利、生態環保、社會事業、物流基礎設施、市政和產業園區基礎設施、國家重大戰略項目、保障性安居工程等領域投資發揮著重要的拉動作用。今年上半年,專項債券發行進度較去年放緩,但下半年發行的專項債券規模將高于去年同期,有助于穩定基礎設施等領域投資增長。我委將按照職責分工,指導督促各地方認真做好專項債券項目準備等工作,發揮好專項債券帶動擴大有效投資的積極作用。”

10月26日,為貫徹落實廣東省第三季度經濟形勢研判會部署要求,廣東省發展改革委黨組書記、主任鄭人豪主持召開工作會議,專題研究部署今年第四季度工作。會議強調,要充分發揮投資穩定經濟增長的關鍵作用,壓實工作責任,強化督促指導,緊盯年度建設目標,倒排工期節點,全力推動項目開工投產,加快在建項目施工進度,爭取形成更多實物工作量;要強化省重點項目資源要素保障,著力協調解決項目用地用林用海問題,做好砂石、水泥等建筑材料的保障工作;要用好用足地方政府專項債和中央預算內投資資金,加強督促資金使用,確保資金到位后盡快形成實物工作量,全力支撐今年四季度和明年上半年固定資產投資平穩增長;要加大項目謀劃儲備工作力度,扎實做好項目前期工作,結合碳達峰碳中和、能耗雙控等新要求,圍繞“補短板、強弱項”,加快謀劃推進一批清潔能源、交通、重大科技基礎設施等項目建設。

地方債發行節奏前瞻

十月地方債發行繼續加速,新增專項債規模即將發完

2021年10月地方債發行繼續加速,新增專項債規模即將發完。2020年,地方債1月就開始大規模發行,且5月份單月發行超一萬億。2021年前兩個月無新增地方債發行,再融資發行規模為4,180億元,均用于償還政府存量債務。2021年10月新增一般債券發行700.72億元,相較9月上升44.31%。新增專項債發行5371.66億元,相較9月上升2.70%。再融資債券發行2616.22億元,相較9月上升57.40%。1-10月,地方政府新增一般債發行7519.58億元,新增專項債發行約2.90萬億元,新增一般債仍余480.42億元待發,新增專項債仍余5643.35億元待發。11月新增債券發行額度將為全年最高,注意地方債發行對流動性的影響。

地方債全年發行節奏預測更新

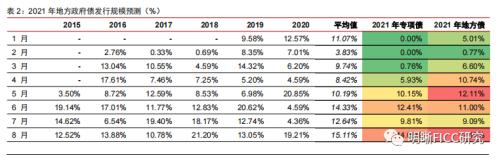

預計11月地方債發行規模將會明顯放緩。我們梳理了2015年到2020年每月的地方債發行占全年比例,并計算出歷年發行節奏的平均值。往年地方債發行節奏集中在6-8月份。今年1-2月份無新增地方債發行,兩會安排全年3.65萬億元新增專項債發行,6月份財政部下調專項債額度至3.48萬億元。受到額度下發較晚以及專項債項目審批嚴格的影響,下半年地方債供給會增加,考慮到10月份專項債規模以及后續發行計劃等因素,預計11月地方債發行規模將會明顯放緩。

2021年6月,財政部下達2021年新增地方政府債務限額42,676億元。其中,一般債務限額8000億元(較預算8200億元減少200億元),專項債務限額34,676億元(較預算36,500億元減少1824億元),合計較預算44,700億元減少2024億元。

地方債新增限額與實際發行額相差不大,2016年以來,一般債實際發行額略小于新增限額,專項債實際發行額與新增限額基本持平。本次限額調整實際縮減一般債限額200億元,專項債限額1,824億元,符合預算調整的可接受范圍。財政部本次仍屬于“提前下發”范圍,預計年末可能酌情下發本次未下發限額的2,024億元。財政部本次新增限額減少仍符合市場預期,可能原因是地方專項項目審批趨于嚴格,項目資金需求壓力不大等,使得地方政府發行意愿下調。綜合來看,2021年地方債發行額度并未明顯下調,后續政策值得持續關注。

今年地方債正即償還高峰期,各省份紛紛分批次發行。

我們將2015到2021年地方債的發行規模按月制作了熱力圖,紅色區域為發行規模較高的月份。過往地方債發行節奏主要的特征為集中在二季度,一季度和四季度占比較低。主要是兩會之后地方債開始放量。2020年由于疫情原因地方債提前放量,1月份即開始大量發行。截至10月底,2021年發行地方債券約3.66萬億元。

專項債用作項目資本金及使用情況

專項債用于項目資本金和對于基建及扶貧的助力作用

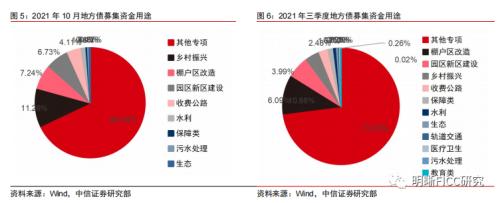

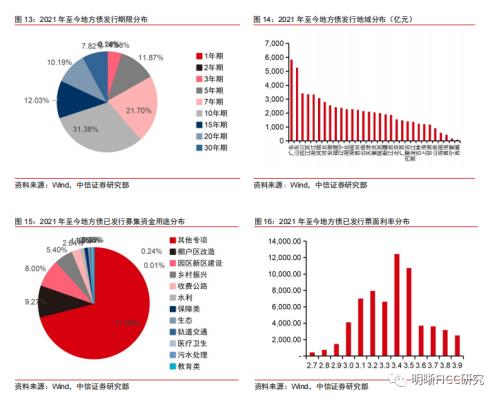

10月地方債募集資金用途以其他專項基建為主。2019年9月以來地方債募集資金用途已經有所改善,前三季度地方債募集資金用途仍以棚戶區改造和土地儲備為主,9月份鄉村振興作為地方債募集資金第一用途,占比32.22%。2021年10月及2021年第三季度地方債募集資金用途以其他專項基建為主,加上園區新區建設、鄉村振興和棚戶區改造等,三季度專項債流入基建占比均達到73%。此外還包括鄉村振興、生態環保、醫療教育等符合和涉及民生領域的基建用途,地方債募集資金結構改善對專項債流入基建有更大的撬動作用。

2021年10月共有94個項目將專項債用作資本金,占新增專項債規模的17.26%。10月新增專項債用作資本金的規模在429.27億元,占新增專項債的發行總規模比例為17.26%。94個重大項目中7個位于廣東省、5個位于四川省、5個位于山東省。規模來看,廣東省新增專項債規模最大;而云南省用作項目資本金規模最大,其次為四川省和廣東省。

第三季度,甘肅省專項債用作項目資本金規模最大、占比最高。甘肅省第三季度專項債用作項目資本金為126.00億元;其次為山東省,第三季度專項債用作資本金金額為113.59億元。

項目類別來看,專項債用作項目資本金最多的為交通基礎設施,占比58.35%。我們梳理了目前公布的專項債用作項目資本金項目類別情況,占比最高的為交通基礎設施,規模為457.41億元,占比58.35%。其次為其他,規模為215.32億元,占比27.47%。

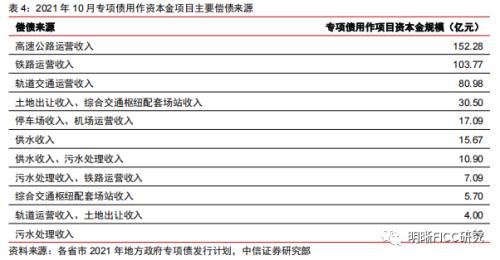

從償債收入來源來看,高速公路運營收入、鐵路運營收入和軌道交通運營收入為主要償債來源。我們梳理了目前公布的專項債用作項目資本金項目償債來源,項目償債來源包括但不限于國有土地使用權出讓收入、基建運營收入、供水收入、污水處理收入等等。對應項目資本金規模較大的償債來源以高速公路運營收入、鐵路運營收入和軌道交通運營收入為主。

十月地方債發行回顧

十月地方債發行價格有所上升

10月地方債發行價格環比9月上升至3.35%。地方債發行價格從2015年至今年呈震蕩走勢,發行利率在2016年10月達到最低點2.68%,最高點在2018年2月達到4.32%,2019年以來地方債發行利率呈現下降趨勢,發行成本有所降低。2020年地方債價格有所上升。2021年起,地方債發行價格波動下降,2021年10月略有回升至3.35%。

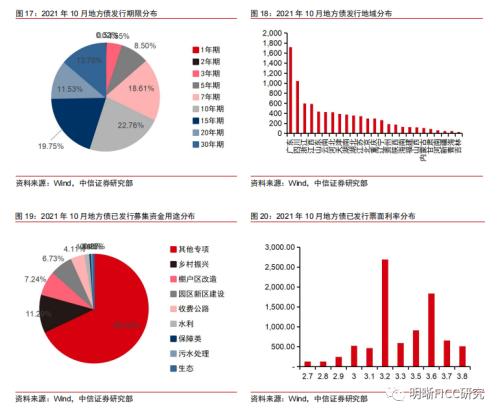

分地區發行價格來看,2021年至今廣西發行價格最高為3.54%。10月共25個省市發行地方政府債,其中遼寧發行利率最低。我們統計了2021年10月各省地方債加權平均發行票面利率,24個省市(自治區)的平均發行利率為3.31%,有15個省市在平均利率之上,其中最高的為吉林省和貴州省,平均發行利率分別為3.60%和3.50%。排名前三的省市為吉林省、貴州省和甘肅省。

十月地方債期限繼續拉長

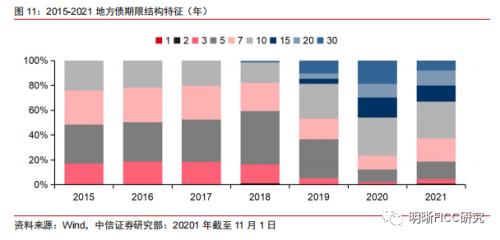

2021年10月地方債發行期限中長期期限占比繼續提高。2015年到2017年,地方債發行期限以1、3、5、7和10年期為主,5年期占比最高。2018年5月財政部出臺的《關于做好2018年地方政府債券發行工作的意見》(財庫[2018]61號文)提出一般債增加2年、15年和20年期限,普通專項債增加15年和20年期限,項目收益專項債合理確定債券期限。2018年開始地方債發行新增了2年、15年、20年和30年期,但仍沿襲歷年以5年期為主。2019年地方債發行有長期債券比例上升的趨勢,15年及以上長期債券占比提升,地方債主動拉長期限也更匹配地方政府債務結構和項目周期。2020年15年及以上長期限地方債占比大幅度上升,地方債主動拉長期限匹配政府債務結構以及基建項目周期效果更為明顯。2021年至今,7年期和10年期左右中長期地方債占比大幅上升。

10月地方債發行期限以7年期、10年期和15年期為主。10月地方債發行規模最多的期限為10年期債券,發行規模為1977.47億元,占10月發行總量的22.76%;其次為15年期債券,發行規模為1716.06億元,占比19.75%;7年期債券發行規模為1616.56億元,占比18.61%,位列第三。地方債期限結構呈現向中長期過渡的趨勢。

2021年至今,地方債發行規模最大的省市為廣東省,募集資金用途主要是基礎設施,已經公布的發行計劃中地方債募集資金用途71.06%為其他專項基礎設施。平均發行利率3.37 %,最低為2.31%,最高為3.98%,主要集中在3.41%~3.54%。平均發行期限為12.55年,其中10年期占比最高,10年期、7年期和15年期債券分別占比為31.38%、21.70%和12.03%。

10月地方債發行最多的省市為廣東省,募集資金用途主要是基礎設施。10月已發行的地方債募集資金用途主要為其他專項基建,發行規模占10月發行總規模的68.00%。平均發行利率3.31%,最低為2.49%,最高為3.79%,主要集中在3.20%及3.60%左右。平均發行期限為12.54年,其中10年期發行規模占比最高,7年期、10年期和15年期債券分別占比為18.61%、22.76%和19.75%。

十月地方債成交量繼續下滑

地方債成交量換手率下降,流動性有所減弱。流動性不足方面,以往地方債的成交額占全部債券成交額的比重約5%,成交額爬升緩慢,從2018年7月溢價改善以來成交額增加幅度才有所擴大,在2019年3月達到新高,月成交量過萬億,之后隨著資金利率回調成交量再次回落至萬億以下。2020年3月,地方債成交量再次突破萬億,達到1.36萬億元,成交額占全部債券成交額的比重保持在5%左右,流動性有所增加。自2020年8月地方政府債成交量下降后,2021年起成交量呈現鋸齒狀波動,2021年10月降至4273.40億元。

地方債基金從2017年開始就有發行,但規模較小。2017年6月銀華基金曾經發行5年期和10年期的地方債基金共4只,基金規模均不足1億,年化收益10年期地方債C達到5.58%。在政策鼓勵和地方債額度大幅增加的背景下,為積極促進地方債投資便利性,基金公司也開始發力地方債ETF發行。2020年以來,地方債ETF的發行和獲批如火如荼。截至2021年10月底,已成功發行5只地方債券ETF,共225.58億元。

風險因素

貨幣政策未及時對沖地方債供給風險,市場資金利率上行等。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號