2021年以來,在全球大宗商品價格持續上漲,國內工業經濟穩定恢復及保供穩價政策有力實施下,內蒙古自治區現代煤化工產品價格重心先升后降。其中,1-10月份7大類現代煤化工產品價格整體以漲為主,11-12月份保供穩價“組合拳”成效顯著,7大類現代煤化工產品價格高位回落。

一、 內蒙古現代煤化工指數運行情況

2021年,國內工業經濟穩定恢復,市場需求逐步釋放,內蒙古現代煤化工行業持續向好發展態勢始終未變。從內蒙古7大類現代煤化工產品價格指數運行情況看,全年各類指數整體呈“先漲后降”走勢。1-5月份,隨著全球經濟的持續回暖,企業生產經營活動進一步加快,出口訂單良好,煤化工行業供需兩端同步改善,7大類現代煤化工產品價格指數溫和上漲,并逐漸脫離榮枯線100點以下區域運行。

6-10月份,隨著全球能源緊缺程度日益加劇及資本流動性充裕大環境下,國內煤化工上游煤炭也面臨貨緊價揚局面,煤炭對煤化工形成的成本支撐逐漸成為煤化工產品價格上漲的主要推力,7大類現代煤化工產品價格指數漲幅明顯擴大,特別是在“金九銀十”期間,各類價格指數屢創新高水平。

11-12月份,國家保供穩價政策成效顯現,上游煤炭供應量穩步增長,價格顯著回落,煤化工產業成本端支撐逐漸減退;同時,現代煤化工產業鏈利潤得到有效修復,企業經營活動明顯好轉,煤化工產品市場供需結構持續改善,以上因素共同推動7大類現代煤化工產品價格指數高位回落,且部分產品價格指數已回歸至上年同期水平。

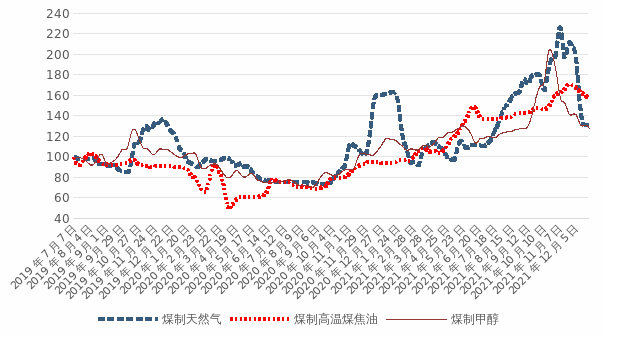

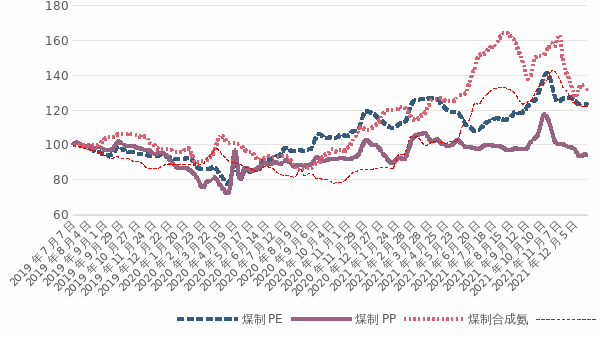

具體來看,截至12月26日,煤制天然氣、煤制高溫煤焦油、煤制PE、煤制PP、煤制甲醇、煤制合成氨、煤制尿素價格指數分別收于131.08點、157.10點、123.19點、94.39點、128.31點、131.78點、122.25點,與2021年初(1月3日)相比,除煤制天然氣價格指數下降18.55%外,其余6類價格指數均有不同程度上漲,其中,漲幅較大的是煤制高溫煤焦油、煤制尿素,分別上漲67.31%、40.07%;漲幅較小的是煤制合成氨、煤制PE、煤制甲醇、煤制PP,分別上漲10.45%、9.63%、8.50%、0.58%。

煤制天然氣、煤制高溫煤焦油、煤制甲醇價格指數走勢圖

煤制PE、煤制PP、煤制合成氨、煤制尿素價格指數走勢圖

二、現代煤化工產品市場價格運行情況

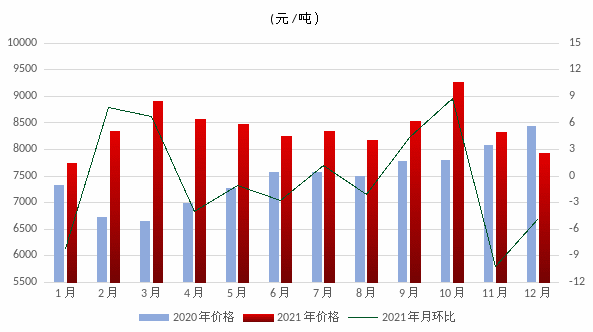

(一)煤制天然氣

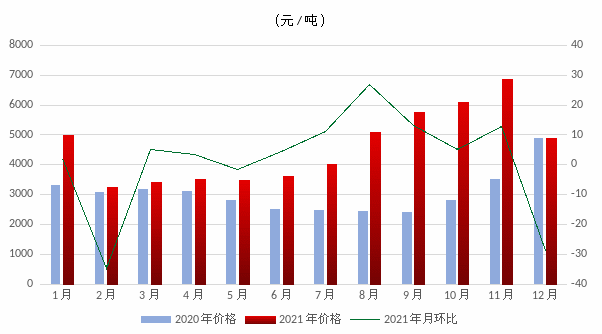

2021年,全區煤制天然氣平均交易價格為4577.65元/噸,與2020年相比(下稱同比)上漲50.60%。

煤制天然氣價格走勢

按照往年經驗,煤制天然氣市場價格走勢有明顯的季節性。2021年,煤制天然氣市場價格呈“降-平-漲-降”的波動態勢。1月份是天然氣市場需求傳統旺季,所以價格延續前期高位運行走勢。進入2月份,隨著全國氣溫逐漸轉暖,天然氣采暖需求走弱,價格季節性下降。3-6月份依然為天然氣市場需求淡季,價格低位平穩運行。7-11月份,在全球天然氣供應緊缺、下游需求不斷走強以及進口天然氣價格上漲等共同作用下,煤制天然氣價格持續上漲,并于11月份創下6854.86元/噸的新高水平。12月份,受天氣寒冷影響天然氣采暖需求依然旺盛,不過由于前期價格漲幅較大,加之國內各部門保供穩價措施得力,煤制天然氣市場價格回落至上年同期水平。12月份,煤制天然氣平均交易價格為4890.67元/噸,與年初相比略降1.52%。

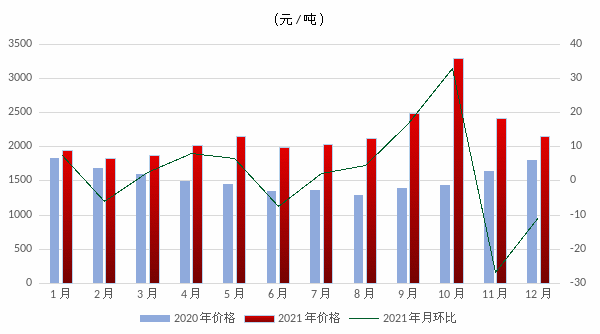

(二)煤制高溫煤焦油

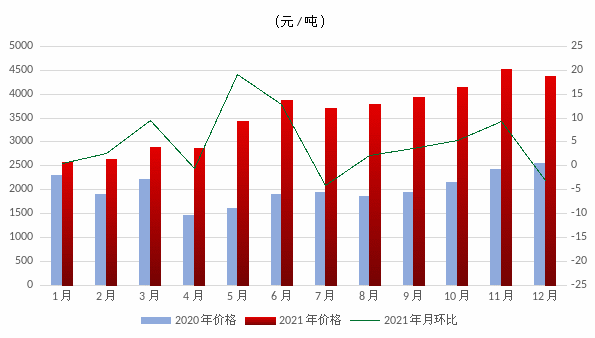

2021年,全區煤制高溫煤焦油平均交易價格為3556.68元/噸,同比上漲75.91%。

煤制高溫煤焦油價格走勢

2021年煤制高溫煤焦油價格波動上行。1-6月份,下游深加工產品市場行情堅挺,下游企業利潤較好,煤制高溫煤焦油市場需求旺盛,價格小幅上漲。7月份,下游深加工及炭黑企業出現虧損,企業采購積極性有所下降,高溫煤焦油市場需求走弱,價格小幅下降。8-11月份,高溫煤焦油下游深加工行業繼續虧損,企業采購積極性不強,不過受供應縮減及上游煤炭價格上漲等影響,煤制高溫煤焦油價格再現小幅上漲走勢。12月份,焦企開工率有所提升,高溫煤焦油市場供應小幅增加,加上成本支撐明顯減弱,所以煤制高溫煤焦油價格高位回落。12月份煤制高溫煤焦油平均交易價格為4377.25元/噸,與年初相比上漲70.13%。

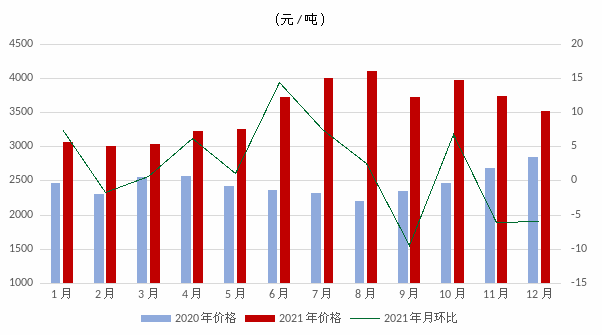

(三)煤制PE(聚乙烯)

2021年,全區煤制PE平均交易價格為9437.15元/噸,同比上漲25.61%。

煤制PE價格走勢

2021年,煤制PE市場價格總體較為平穩,呈“M”形的窄幅波動走勢。1-3月份,隨著氣溫的逐漸回暖,農膜及工業需求不斷走強,加上兩油庫存持續偏低,所以煤制PE市場價格持續小幅上漲。4-6月份,農膜和工業需求逐漸轉淡,且海外PE市場供給也在增加,煤制PE市場價格逐步回落。7-10月份,在市場供應偏緊、需求逐漸走強的雙重作用下,煤制PE價格再次小幅上漲。11-12月份,前期檢修的PE生產裝置陸續開工復產,同時下游管材需求進入傳統淡季,工廠新增訂單量逐漸減少,且棚膜等農需提振有限,煤制PE市場供給趨于寬松,價格小幅回落。12月份煤制PE平均交易價格為9719.68元/噸,與年初相比上漲11.92%。

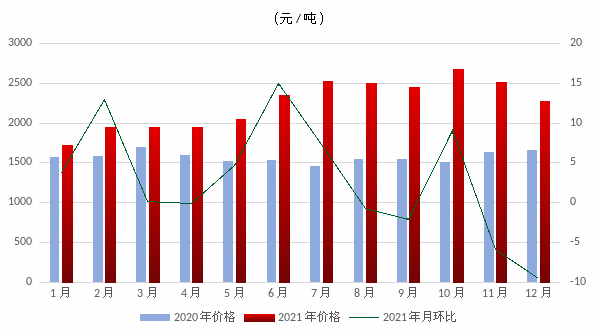

(四)煤制PP(聚丙烯)

2021年,全區煤制PP平均交易價格為8400.04元/噸,同比上漲12.43%。

煤制PP價格走勢

2021年,煤制PP市場價格波動幅度較小,全年也呈“M”形的窄幅波動走勢。1-3月份,PP市場供給縮減,同時下游塑編、注塑、BOPP等裝置開工率逐漸提升,需求偏強,加上國際原油價格上漲及兩油庫存偏低等利好支撐,煤制PP市場價格持續小幅上漲。4-8月份,PP下游需求整體走弱,企業補庫意向下降,多以剛需采購為主,PP市場供給壓力增加,所以煤制PP價格波動下行。9-10月份,“金九銀十”之際PP市場迎來旺季,下游需求整體好轉,加上上游成本支撐走強,煤制PP價格呈小幅上漲態勢。11-12月份,下游企業利潤整體較低,且出口訂單較少,下游企業多持觀望態度,以剛需少量采購為主,交易氛圍清淡,加上成本端支撐逐漸減退,所以煤制PP價格小幅回落。12月份煤制PP平均交易價格為7926.88元/噸,與年初相比略漲2.39%。

(五)煤制甲醇

2021年,全區煤制甲醇平均交易價格為2193.48元/噸,同比上漲43.82%。

煤制甲醇價格走勢

2021年,煤制甲醇價格呈“先漲后降”走勢。1-8月份,在“能耗雙控”政策實施、生產企業春季檢修以及季節性去庫等共同作用下,國內甲醇市場供應量縮減;同時,甲醛、二甲醚、二氯甲烷、冰醋酸等傳統下游產業利潤可觀,甲醇市場需求走強,以上因素共同推動煤制甲醇價格小幅上漲。9-10月份,甲醇市場迎來傳統旺季,市場需求明顯走強,加上主要原料煤炭價格對其形成的成本支撐進一步增強,所以煤制甲醇價格漲幅明顯擴大,并于10月份創下3297.19元的較高水平。11-12月份,隨著上游煤炭供應提升、價格穩步下降,煤制甲醇價格顯著回落。12月份煤制甲醇平均交易價格為2156.51元/噸,與年初相比上漲11.12%。

(六)煤制合成氨

2021年,全區煤制合成氨平均交易價格為3527.36元/噸,同比上漲43.38%。

煤制合成氨價格走勢

2021年,煤制合成氨價格總體呈“平-漲-降”的波動走勢。1-3月份,煤制合成氨市場供需平衡,價格維持在3000元/噸附近平穩運行。4-8月份,合成氨市場需求逐漸走強,下游企業采購積極;同時,生產企業檢修較多,煤制合成氨市場供應偏緊;另外,隨著上游原料價格的持續上漲,煤制合成氨成本支撐逐漸走強,以上因素共同推動煤制合成氨價格小幅上行。9月份,受環保檢查影響合成氨下游企業開工率走低,市場供需兩弱,煤制合成氨價格小幅回落。10月份,在下游企業集中生產提振作用下,國內合成氨市場需求提升,同時疊加印度尿素招標利好支撐,煤制合成氨價格再次走強。11-12月份,合成氨市場需求總體偏弱,且隨著上游原料價格的持續下降,合成氨成本支撐逐漸減弱,上述因素共同推動煤制合成氨價格小幅回落。12月份煤制合成氨平均交易價格為3511.31元/噸,與年初相比上漲14.72%。

(七)煤制尿素

2021年,全區煤制尿素平均交易價格為2238.04元/噸,同比上漲42.66%。

煤制尿素價格走勢

2021年,煤制尿素價格呈“先漲后降”的波動態勢。1-7月份,受國內尿素市場供應偏緊及國際尿素市場行情堅挺等影響,煤制尿素價格波動上行,特別是5-7月份,尿素農業、工業需求均處旺季,下游企業采購積極,煤制尿素價格漲幅較為明顯;8-10月份,雖然國內尿素市場需求逐漸走弱,但是先后受河南暴雨、山西水患以及尿素裝置集中檢修等影響尿素市場供應量有所減少,同時,尿素成本端支撐較強,且印度招標利好國內尿素市場,多重因素共同推動煤制尿素價格繼續波動上行。11-12月份,尿素市場需求處于淡季,且上游成本支撐顯著回落,煤制尿素價格高位回落。12月份煤制尿素平均交易價格為2271.88元/噸,與年初相比上漲31.82%。

三、煤化工產品價格后期走勢預測

首先,2021年四季度,隨著國內保供穩價、助企紓困政策效果持續顯現,上游煤炭供應回穩,價格顯著回落,煤化工行業成本壓力逐漸減弱,利潤結構持續改善,各類煤化工產品市場供需結構好轉,產品價格逐漸回歸合理區間。2021年中央經濟會議也強調,2022年經濟工作要穩字當頭、穩中求進,政策發力適當靠前,同時對大宗原材料保供穩價,增強產業鏈、供應鏈韌性提出更高要求。其次,2022年全球能源供應緊張問題預計緩解,同時,部分國家已采取收緊的貨幣政策,在高通脹壓力下,美聯儲也將加快收緊貨幣流動性步伐,全球經濟增速預計放緩,商品需求可能會受到一定抑制,大宗商品價格回落的可能性較大。再次,在“碳達峰、碳中和”背景下,現代煤化工行業面臨日趨嚴格的環保要求,煤化工行業可能會面臨供給側改革、技術革新等挑戰,不過長遠看,“雙碳”目標的提出及實現有利于節約原料、降低生產成本,進一步促進煤化工行業健康良好發展。

整體而言,2022年國內宏觀氛圍偏暖,國際大宗商品價格預計承壓,且疫情及錯綜復雜的國際環境等不穩定、不確定因素依然會對煤化工行業帶來一定影響。綜合分析,2022年現代煤化工行業延續向好發展態勢不會改變,產品價格重心繼續下移的可能性較大,且價格波動幅度會明顯收窄。

煤制甲醇 成本端看,國內甲醇市場主要以煤制為主,而煤炭又是煤制甲醇的主要原料,所以甲醇價格受煤炭價格影響較大。自煤炭保供穩價政策出臺后,煤炭產量逐步提升,供應穩步增長,煤炭價格已顯著回落,2022年煤炭保供政策將常態化推進,所以煤制甲醇成本支撐預計不強。供應端看,按目前形勢判斷,2022年甲醇裝置開工率預計穩中有升,而且上半年新增產能將集中投放。進口端看,2021年受限氣、颶風、檢修等因素影響海外甲醇裝置開工率一直不高,2022年,隨著天然氣價格的逐漸下降,海外裝置開工率預計回升,同時,國內滯港問題將逐步解決,所以進口甲醇預計增加。需求端看,雖然CTO、MTO等新興下游需求有增量預期,但是甲醛、醋酸等傳統下游新增產能有限,且由于后期原油價格下降的可能性較大,一定程度上也會抑制二甲醚、MTBE裝置的開工率,所以甲醇下游需求增量整體有限。綜合分析,2022年甲醇市場供應寬松,預計價格呈穩中小幅波動態勢,且上半年價格重心會進一步下移。

煤制PE、煤制PP 供應端看,隨著原料價格的逐步回落,煤制PE、煤制PP企業利潤預計好轉,企業生產積極性較高;同時,2022年PE、PP產能仍處于高峰期,全年新增產能若能按期投放,供應預計寬松。另外,2022年海外新增產能也將加速推進,后期隨著新冠肺炎疫情得到有效控制,海外PE、PP開工率將繼續提升,目前北美地區PE庫存已居高不下,后期向外輸出的可能性較大,我國PE、PP進口貨源充足。需求端看,四季度國內托底政策對PE、PP下游需求提振不大,整體表現平淡;同時,雖然全球經濟正在逐步復蘇,但是新冠變異病毒在一定程度上抑制了塑料制品的需求,所以后期經濟復蘇帶來的PE需求增長空間預計有限。另外,按照歷史數據,PE、PP價格與上游甲醇、煤炭價格均有較高的相關性,而2022年煤炭、甲醇價格均有回落預期。綜合分析,2022年PE、PP供應充足,成本支撐偏弱,預計煤制PE、煤制PP價格重心將小幅下移。

煤制尿素、煤制合成氨 一方面,在國內保供穩價政策實施下,上游煤炭、天然氣供應量穩步回升,價格逐漸回歸合理區間,尿素、合成氨企業成本壓力不斷減小,生產積極性將進一步提升。目前來看,尿素、合成氨裝置開工率及日產量均處于往年同期高位水平,后期在氣頭裝置陸續復產,以及國家優先保障化肥供應環境下,預計國內尿素、合成氨供應充足。另一方面,2021年玉米等糧食價格普遍上漲使得農民、貿易商看好來年市場,預計2022年國內尿素、合成氨等農需較強。同時,近期下游三聚氰胺市場行情較好,企業利潤可觀,對尿素的需求量較大,后期在房地產、基建保持穩健發展背景下,預計三聚氰胺、人造板材等工業需求穩定。另外,由于我國是尿素生產大國,而印度是我國主要出口國之一,雖然出口總量會受到政策等不確定因素的影響,但是印度招標總的來說可以緩解國內農需淡季尿素、合成氨市場供應壓力。綜合判斷,2022年國內尿素、合成氨市場供應充足,需求穩定,預計煤制尿素、煤制合成氨價格季節性合理波動,波動幅度會有所收窄。

來源:內蒙古自治區發展改革委

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號