5月份,內蒙古自治區全區監測的7大類現代煤化工產品價格3升4降,其中,煤制高溫煤焦油、煤制合成氨、煤制尿素價格小幅上漲,煤制天然氣、煤制PE、煤制PP、煤制甲醇價格穩中略降。

一、內蒙古現代煤化工產品價格運行情況

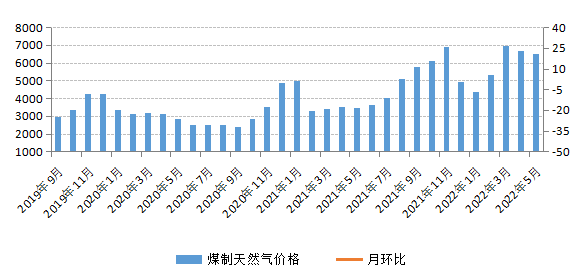

(一)煤制天然氣價格繼續回落

一方面,5月份天然氣生產企業檢修較多,天然氣市場供應有所減少。另一方面,雖然“五一”過后道路交通逐步恢復,下游車用需求增加,終端用戶補貨積極,但是夏季是天然氣市場需求淡季,所以5月份天然氣市場需求整體不強,上游庫存有所積累。在供需兩弱的環境下,煤制天然氣市場價格繼續小幅回落。5月份煤制天然氣平均交易價格為6507.38元/噸,與4月份相比(下稱環比),價格下降2.04%;與2021年5月份相比(下稱同比),價格上漲87.56%。

煤制天然氣價格走勢

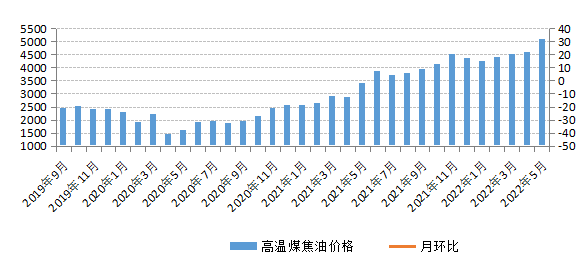

(二)煤制高溫煤焦油價格小幅上漲

5月份,高溫煤焦油下游深加工、炭黑等行業開工率明顯提升,特別是下游深加工產品煤瀝青市場行情較好,對高溫煤焦油的需求量較大。另外,隨著疫情形勢的好轉,物流運輸逐漸恢復,市場交易氛圍漸濃,在多方利好因素的推動下,煤制高溫煤焦油市場價格小幅上漲,并創下近年來新高水平。5月份,煤制高溫煤焦油平均交易價格為5068.56元/噸,環比上漲10.52%,同比上漲48.20%。

煤制高溫煤焦油價格走勢

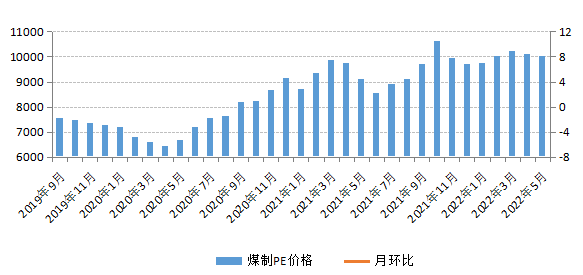

(三)煤制PE(聚乙烯)價格平穩運行

5月份,雖然PE下游包裝膜需求有所走強,企業補庫較為積極,但是農膜訂單明顯減少,管材需求也不及預期,PE農業、工業需求均處于淡季,在供需兩弱的環境下,煤制PE價格穩中略降。5月份,煤制PE平均交易價格為10007.78元/噸,環比略降0.86%,同比上漲9.83%。

煤制PE價格走勢

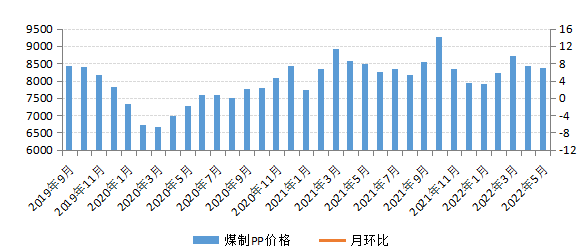

(四)煤制PP(聚丙烯)價格平穩運行

需求端看,5月份下游塑編、BOPP等企業采購積極性不高,PP下游需求整體偏弱,市場交易氛圍冷清。供應端看,除煤制工藝生產企業有小幅盈利外,其他工藝PP生產企業均以虧損為主,PP市場供應不高,庫存處于低位。在供需兩弱的環境下,煤制PP價格穩中略降。5月份,煤制PP平均交易價格為8349.38元/噸,環比略降0.82%,同比略降1.42%。

煤制PP價格走勢

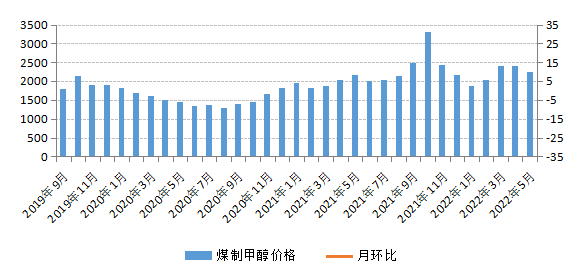

(五)煤制甲醇價格小幅下降

首先,隨著疫情的逐漸好轉,道路運輸恢復正常,甲醇運輸成本下降;其次,5月份需求端變化不大,甲醇下游企業多以剛需采購為主;另外,前期檢修的甲醇裝置陸續重啟,甲醇市場供應趨于寬松。在以上因素的共同作用下,煤制甲醇價格小幅下降。5月份,煤制甲醇平均交易價格為2248.49元/噸,環比下降6.28%,同比上漲4.34%。

煤制甲醇價格走勢

(六)煤制合成氨價格小幅上漲

5月份,合成氨市場迎來需求旺季,下游企業備貨積極,訂單量繼續增加,煤制合成氨市場供應偏緊,價格延續前期小幅上漲走勢。5月份,煤制合成氨平均交易價格為4108.36元/噸,環比上漲5.06%,同比上漲26.35%。

煤制合成氨價格走勢

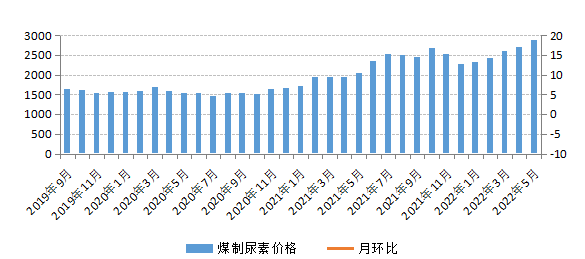

(七)煤制尿素價格小幅上漲

5月份,國內多地迎來用肥旺季,尿素農需集中釋放,企業出貨速度明顯加快,庫存處于低位水平。同時,尿素出口等利好消息持續發酵,也進一步助推了尿素市場行情的上漲。5月份,煤制尿素平均交易價格為2871.88元/噸,環比上漲6.37%,同比上漲40.83%。

煤制尿素價格走勢

二、煤化工產品價格后期走勢預測

今年以來,受疫情形勢和國際局勢變化等因素影響,國內經濟下行壓力加大,市場主體面臨諸多困難。5月份,在一系列統籌疫情防控和穩經濟政策實施下,國內疫情得到有效控制,企業利潤逐漸改善,主要經濟指標顯示回暖跡象。據國家統計局數據顯示,5月份,制造業采購經理指數(PMI)為49.6%,雖低于臨界點,但比上月上升2.2個百分點,制造業總體景氣水平有所改善。鑒于此,預計6月份國內經濟將繼續回暖,煤化工行業上下游生產經營活動將加快,7大類現代煤化工產品價格整體以穩為主。

煤制甲醇 首先,煤制裝置春檢季已基本結束,裝置開工率正在小幅上升,而且前期降負運行的氣制裝置也將相繼恢復生產,后期甲醇市場供應將逐漸增加。其次,近期甲醇到港量持續增加,港口庫存不斷累積,目前已處高位,預計后期甲醇進口量仍將維持較高水平。另外,隨著疫情的好轉,MTBE和二甲醚等傳統下游需求有走強預期,但是隨著南方梅雨季的來臨,甲醛和醋酸等下游行業將步入季節性需求淡季。而MTO市場需求變化不大,雖然有部分地區有少量投復產預期,但是近期MTO裝置生產利潤有所走低,所以短期內MTO需求增量有限。綜合分析,預計6月份國內甲醇市場供需雙增,但是需求增量不及供應增量,煤制甲醇價格將呈窄幅下降走勢。

煤制PP 一方面,今年受國際油價持續高位影響,國內PP生產企業成本居高不下,近期除煤制工藝外,其他工藝制PP生產企業全面虧損,企業生產積極性較低,PP市場供應量總體不高。不過在國家進一步部署穩經濟一攬子措施下,國內經濟將逐步回暖,企業生產經營活動將加快,加上前期檢修裝置將于近期集中復產,后期PP市場供應量有望小幅回升。另一方面,隨著疫情的有效控制及經濟的逐漸好轉,PP市場需求存在向好預期,近期塑編、BOPP等開工負荷已有小幅上升。綜上,6月份國內PP市場供需將同步走強,市場交易氛圍逐漸轉暖,預計煤制PP價格以平穩運行為主。

煤制尿素 供應端看,近期煤制裝置開工率保持高位,而且隨著氣溫升高,天然氣市場需求將減少,后期氣制裝置開工率有升高預期,所以6月份尿素市場供應量將增加。需求端看,6-7月份是國內玉米施肥旺季,而且南方部分地區水稻用肥也將增加,所以6月份尿素農需將進一步增加;而近期三聚氰胺等開工率走低,房地產、膠合板行業持續低迷,所以尿素工業需求不強。綜合分析,6月份國內尿素市場供需雙增,加上夏管肥政策的執行,預計煤制尿素價格呈窄幅波動走勢。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號