2006年我國鐵礦石原礦產(chǎn)量超高速增長,礦山企業(yè)集中度下降;鐵礦石進(jìn)口增速下降,對外依存度下降,我國鐵礦石供給增幅整體水平高于其需求增幅,加之進(jìn)口鐵礦石港口庫存仍處于高位,預(yù)計后期鐵礦石供需將基本平衡并有可能向供略大于求的態(tài)勢發(fā)展。但進(jìn)入2月,春運臨近,船運、鐵路運輸均較為緊張,國際鐵礦石海運價格也將繼續(xù)攀升,這將推動已處于高位的進(jìn)口鐵礦石到岸價格小幅攀高,綜合多方因素,預(yù)計2月份鐵礦石市場將平穩(wěn)盤整。

一、供給方面:

1、2006年鐵礦石原礦產(chǎn)量超高速增長,礦山企業(yè)集中度下降

? 鐵礦石原礦產(chǎn)量超高速增長,較去年增速提高11個百分點

圖1 1994-2006年我國鐵礦石原礦產(chǎn)量變化情況

據(jù)國家統(tǒng)計局最新統(tǒng)計,2006年12月我國鐵礦石原礦產(chǎn)量再創(chuàng)歷史新高,達(dá)6090.86萬噸,較去年同期增加1653.53萬噸,增長37.26%,呈超高速增長勢頭。12月份平均日產(chǎn)量達(dá)196.48萬噸,位于全年次高點,較11月份平均日產(chǎn)量減少1.1萬噸,但較2005年12月平均日產(chǎn)水平增加53.34萬噸。

2006年1-12月份累計我國鐵礦石原礦產(chǎn)量達(dá)5.88億噸,同比增長38%,較2005年增加1.6億噸,增速上升11個百分點,呈超高速增長勢頭(見圖2)。

圖2 2005.1-2006.12月我國鐵礦石原礦日產(chǎn)水平變化情況

? 華北地區(qū)鐵礦石原礦產(chǎn)量顯著增加,比重最大

按地區(qū)分,2006年我國鐵礦石原礦產(chǎn)量各區(qū)域比重與“十五”初期相比較,華北、西南地區(qū)比重有所增加,分別提高16.4個百分點和0.2個百分點;而東北、華東、中南、西北地區(qū)比重均明顯下降,分別下降9.3個百分點、3個百分點、4.2個百分點和0.2個百分點。其中,華北地區(qū)產(chǎn)量顯著增加,從2001年的8817.56萬噸增加至2006的33428.8萬噸,5年間增加2.5億噸,增長2.8倍。

2006年我國主要地區(qū)鐵礦石原礦產(chǎn)量顯著增加,其中,華北、東北、華東、中南、西南、西北地區(qū)產(chǎn)量分別達(dá)3.3億噸、1.1億噸、4688萬噸、3772萬噸、4064萬噸和1969萬噸,較2005年產(chǎn)量分別增長47.2%、19.8%、25.9%、24.5%、56%和34.5%,呈高速增長勢頭;其中,華北、西南地區(qū)鐵礦石原礦產(chǎn)量增幅最大(見圖3、附表一)。

圖3 2006年全國鐵礦石產(chǎn)量按地區(qū)分布

2006年,我國鐵礦石原礦產(chǎn)量增加最多的仍是河北、遼寧、四川和內(nèi)蒙古,分別增加了9482.65萬噸、1675.45萬噸、1043.56萬噸和983.03萬噸;產(chǎn)量增幅最大的是湖南和新疆,最高增幅湖南達(dá)到98.5%,新疆增幅次高,達(dá)69.4%,;出現(xiàn)同比降低的有北京、海南和浙江,比去年同期分別下降7.8%、4.5%和0.2%(見圖4)。

圖4 2006年全國鐵礦石產(chǎn)量及增長率按省市分布

? 中小礦山企業(yè)鐵礦石原礦產(chǎn)量增長明顯快于重點礦山企業(yè),礦山企業(yè)集中度下降

據(jù)中國鋼鐵工業(yè)協(xié)會統(tǒng)計,2006年各月我國中小礦山企業(yè)鐵礦石原礦產(chǎn)量增長明顯快于重點礦山企業(yè),11月份,我國中小礦山企業(yè)鐵礦石原礦產(chǎn)量達(dá)4996.56萬噸,較去年同期增加1787.24萬噸,增長55.69%,較10月同比增速提高5.65個百分點,中小礦山企業(yè)產(chǎn)量增速強勁;而我國重點鋼鐵企業(yè)礦山產(chǎn)品產(chǎn)量達(dá)930.79萬噸,較上月下降50.37萬噸,較去年同期增加21.03萬噸,增長2.3%,較上月增速下降8.16個百分點,重點礦山產(chǎn)量增速下降(見圖5)。

從所占比重來看,2006年各月,我國中小礦山企業(yè)鐵礦石原礦產(chǎn)量逐月遞增,其占全國鐵礦石原礦總產(chǎn)量的比重從2006年初的67%升至11月份的84.3%,提高17.3個百分點,而重點礦山企業(yè)鐵礦石原礦產(chǎn)量所占比重從年初的33%降至11月份的15.7%,我國礦山企業(yè)集中度呈下降趨勢(見圖6)。

1-11月份累計,我國中小礦山企業(yè)鐵礦石原礦產(chǎn)量達(dá)4.12億噸,較去年同期增加1.35億噸,增長48.93%,保持超高速增長態(tài)勢;而我國重點鋼鐵企業(yè)礦山產(chǎn)品產(chǎn)量達(dá)1億噸,同比增長6.9%。

圖5 2006年各月我國重點、中小企業(yè)鐵礦石原礦產(chǎn)量增長率變化情況

圖6 2005.1-2006.11月我國重點、中小礦山企業(yè)鐵礦石原礦產(chǎn)量生產(chǎn)情況

2、我國鐵礦石進(jìn)口增速下降,對外依存度下降

? 鐵礦石進(jìn)口量增加,進(jìn)口增速下降,已燒結(jié)礦比重有所下降

1997年至2006年10年間,我國鐵礦石進(jìn)口量從5500萬噸升至3.26億噸,共增加2.7億噸,增長近5倍,自2000年開始,我國鐵礦石進(jìn)口量開始以25%以上的增速大幅增加,且鐵礦石進(jìn)口量的大幅增長主要源于我國進(jìn)口未燒結(jié)鐵礦石的大幅增長。其中,我國鐵礦石進(jìn)口量從“十五”初期的9239萬噸增加至2006年的3.26億噸,增長2.5倍,6年翻了兩翻(見圖7),鐵礦石進(jìn)口量的大幅增長見證著我國鋼鐵行業(yè)的快速發(fā)展。

雖我國鐵礦石進(jìn)口量呈增加態(tài)勢,但因我國國產(chǎn)鐵礦石產(chǎn)量保持超高速增長,故進(jìn)口鐵礦石增速呈下降趨勢,2006年我國進(jìn)口鐵礦石增速低于2005年14個百分點(見圖8)。

圖7 1997-2006年我國鐵礦石進(jìn)口情況

圖8 2005-2006年各月我國進(jìn)口鐵礦石增速變化情況

我國進(jìn)口的鐵礦石主要分為未燒結(jié)粉礦、塊礦、精礦和已燒結(jié)礦,而其中以未燒結(jié)粉礦的比重最大,其次是未燒結(jié)塊礦、精礦和已燒結(jié)礦。

據(jù)海關(guān)總署統(tǒng)計,2006年我國進(jìn)口鐵礦石3.26億噸,較去年同期增加5106萬噸,增長18.6%;其中,進(jìn)口已燒結(jié)礦2284萬噸,比重達(dá)7.0%,較2005年所占比重下降1.6個百分點(見圖9,附表二)。

圖9 2006年我國進(jìn)口鐵礦石各品種比重情況

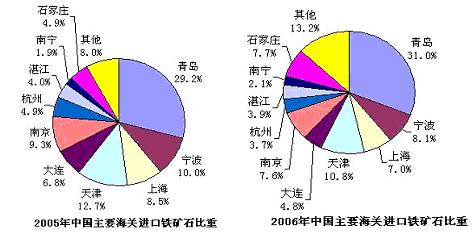

? 進(jìn)口國集中度下降,主要進(jìn)口國鐵礦石進(jìn)口比重及增速下降,但巴西礦比重及增速明顯增加

據(jù)海關(guān)總署最新統(tǒng)計,2006年我國從澳大利亞、印度、巴西和南非分別進(jìn)口鐵礦石12681.7萬噸、7474.7萬噸、7641.57萬噸和1248.57萬噸,同比增速分別達(dá)13.05%、9%、39.59%和18.32%,較2005年累計增速分別提高-30.5個百分點、-28個百分點、20.6個百分點和23.2個百分點;占2006年進(jìn)口鐵礦石總量的比重分別為38.9%、22.9%、23.4%和3.8%,較2005年所占比重分別提高-1.89個百分點、-2個百分點、3.5個百分點和-0.01個百分點,其中,進(jìn)口巴西礦比重及增速均明顯增加。

2006年我國從上述4個國家共進(jìn)口鐵礦石2.9億噸,同比增長18.05%,較2005年增速下降14.7個百分點,4國鐵礦石進(jìn)口量約占進(jìn)口總量的89%,較2005年所占比重下降0.38個百分點,較2003年所占比重93.4下降4.4個百分點,我國鐵礦石主要進(jìn)口國集中度下降(參見下圖、附表三)。

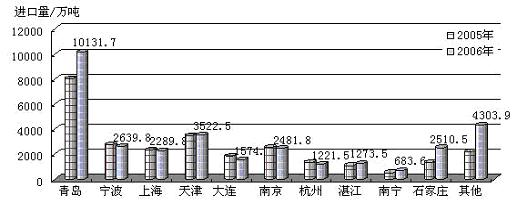

? 青島海關(guān)鐵礦石進(jìn)口量顯著增加,寧波、上海、大連、南京、杭州海關(guān)有所下降

據(jù)海關(guān)總署統(tǒng)計,2006年我國前十個主要港口進(jìn)口鐵礦石2.83億噸,較2005年增加2993萬噸,增長11.8%。

其中,青島海關(guān)進(jìn)口量顯著增加,2006年進(jìn)口鐵礦石1.01億噸,較2005年增加2088.65萬噸,增長25.97%;而寧波、上海、大連、南京、杭州海關(guān)鐵礦石進(jìn)口量有所下降,分別進(jìn)口鐵礦石2639.75萬噸、2289.76萬噸、1574.81萬噸、2481.80和1221.54萬噸,較2005年分別減少123.89萬噸、44.41萬噸、292.27萬噸、67.34萬噸和124.85萬噸,其中大連海關(guān)下降幅度最大,達(dá)15.65%(見圖10、附表四)。

圖10 2006年中國主要海關(guān)進(jìn)口鐵礦石情況

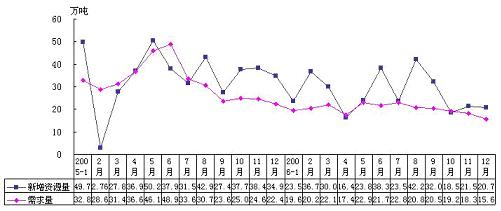

3、我國鐵礦石新增資源量繼續(xù)保持快速增長,供給增幅整體水平高于其需求增幅

2003年至2006年的4年間,我國鐵礦石新增資源量從2.75億噸增加至2006年的6.2億噸,共增加3.45億噸,增長1.25倍,其年增長率均保持在27%以上的水平(見圖11)。而從2005-2006年我國鐵礦石新增資源量與鐵礦石需求量增長率變化情況可看出(見圖12),我國鐵礦石新增資源量增幅整體水平高于其需求量增幅,鐵礦石供需關(guān)系正向著供大于求方向發(fā)展。

2006年我國鐵礦石成品礦需求量達(dá)6.47億噸,鐵礦石成品礦新增資源量達(dá)6.2億噸,供需缺口2700萬噸,加之12月末,我國23個主要港口鐵礦石庫存達(dá)3823萬噸,從整體來看,我國鐵礦石供給略大于需求。

圖11 2003-2006年我國鐵礦石新增資源量及增長率變化情況

圖12 2005.1-2006.12月我國鐵礦石成品礦需求量及新增資源量增幅對比

二、國內(nèi)外市場行情:

1、 2007年1月份國內(nèi)鐵精粉市場行情

2005年下半年開始,國內(nèi)鋼材供需關(guān)系表現(xiàn)為供給嚴(yán)重大于需求,鋼材價格進(jìn)入下滑通道,從圖13可看出,進(jìn)入2006年,隨著國內(nèi)對2005年鋼材過剩產(chǎn)量的消耗,國內(nèi)鋼材價格逐步回升,自2006年下半年開始國內(nèi)鋼材供需基本平衡,鋼材價格平穩(wěn)運行。

2007年1月份,受鋼鐵原料鐵礦石國際價格談判最終確定上漲9.5%的影響,我國鋼材價格小幅走高,國內(nèi)鋼材綜合價格從2006年12月末的4375元/噸上升到2007年1月末的4495元/噸,增加120元/噸,2007年1月末國內(nèi)鋼材綜合價格較2006年1月末的3886元/噸增加609元/噸;綜合指數(shù)從12月末的105.15點上升到2007年1月底的108.04點,提高2.89點,2007年1月末綜合價格指數(shù)較2006年1月末的93.4點提高14.6點。另外,河北唐山地區(qū)煉鋼生鐵出廠價格也從12月底的2290元/噸上升到2007年1月底的2380元/噸,升高90元/噸,較2006年1月末的1960元/噸升高420元/噸,增長21%;河北唐山地區(qū)普碳鋼坯出廠價格也從12月底的2760元/噸升高到1月底的2870元/噸,升高110元/噸,較2006年1月末的2450元/噸升高420元/噸,增長17%(見圖14)。

圖13 2006.1-2007.1月份國內(nèi)鋼材綜合價格走勢

圖14 2006.1-2007.1月份河北唐山地區(qū)鋼坯、生鐵市場價格走勢

受國家宏觀調(diào)控及鋼鐵產(chǎn)品市場價格穩(wěn)步回升至最終平穩(wěn)運行的影響,2006年我國鐵礦石資源供應(yīng)緊張局面明顯緩解,市場供需關(guān)系基本平衡,其市場行情總體表現(xiàn)為:1-3季度,由于我國鐵礦石產(chǎn)量超高速增長,鐵礦石供應(yīng)比較充裕,鐵礦石現(xiàn)貨價格并未跟隨國際長期合同價格上漲,整體呈現(xiàn)震蕩盤整走勢,該階段價格整體水平低于去年同期水平;下半年受國內(nèi)部分地區(qū)鋼廠對鋼鐵原料鐵精粉進(jìn)行“冬儲”的影響,國內(nèi)鐵精粉市場價格開始上漲,但該階段價格最高點仍低于去年同期水平。因2006年我國鐵礦石總體供需基本平衡,加之2007財年國際鐵礦石價格最終確定上漲9.5%,受此影響,2007年1月份國內(nèi)鐵精粉市場價格穩(wěn)中趨高。

從全國范圍看,國內(nèi)鐵礦石市場行情各地區(qū)整體走勢基本一致,而地區(qū)間價格差異僅表現(xiàn)在運輸成本和小區(qū)域范圍內(nèi),因此,以2006.1-2007.1月份東北北票、河北唐山地區(qū)66%酸性鐵精粉市場價格(不含稅出廠、濕基)整體走勢為例,對2007年1月份我國鐵礦石市場行情作出如下分析(見圖15):

圖15 2006.1.4-2007.1.31東北、河北地區(qū)鐵精粉市場價格變化趨勢

其中:東北北票價格為66%酸粉、不含稅出廠、濕基價格;

河北唐山為66%酸粉、含稅出廠、干基價格。

從上圖可以看出,2007年1月份,我國鐵精粉市場行情高于去年同期水平,整體呈穩(wěn)中趨高走勢。其中,東北北票地區(qū)66%酸粉主流成交價格基本保持平穩(wěn),維持在470元/噸左右(不含稅出廠、濕基),較2006年12月末價格上漲10元/噸,較2006年1月末高90元/噸;河北唐山地區(qū)66%酸粉主流成交價格從2006年12月底的720元/噸回調(diào)到2007年1月底的750元/噸(含稅出廠、干基),漲幅30元/噸,與去年同期相比高140元/噸;邯邢地區(qū)66%堿粉從2006年12月底的725元/噸上漲到2007年1月底的745元/噸(不含稅出廠、干基),漲幅20元/噸,較去年同期高75元/噸;山東地區(qū)65%堿粉大礦價格從2006年12月底的770元/噸上漲到2007年1月底的800元/噸(含稅出廠、干基),漲30元/噸,較去年同期高80元/噸(詳見表1)。

表1 2007年1月份全國重點地區(qū)鐵精粉市場價格對照 單位:元/噸

|

地區(qū) |

遼寧地區(qū) |

河北地區(qū) |

山東地區(qū) | |

|

產(chǎn)地 |

北票 |

邢邯 |

唐山 |

淄博、萊蕪 |

|

2006-1月 |

380 |

670 |

610 |

720 |

|

2006-12月 |

460 |

725 |

710-720 |

750-770 |

|

2007-1月 |

470 |

745 |

740-750 |

800 |

|

同比漲(↑)跌(↓) |

↑90 |

↑75 |

↑140 |

↑80 |

|

環(huán)比漲(↑)跌(↓) |

↑10 |

↑20 |

↑30 |

↑30 |

其中:東北北票價格為66%酸粉、不含稅出廠、濕基價格;

河北唐山為66%酸粉、含稅出廠、干基價格;

河北邯邢為66%堿粉、不含稅出廠、干基價格;

山東金嶺為65%堿粉、含稅出廠、干基價格。

[鋼廠動態(tài)]

進(jìn)入2007年,受2006年12月21日國際鐵礦石價格談判最終確定上漲9.5%的影響,國內(nèi)鐵礦石市場價格小幅上揚,國內(nèi)鋼廠粉粉上調(diào)鐵精粉采購價格。至1月末東北地區(qū)鋼廠采購66%酸粉價格維持在550-560元/噸(含稅包到,干基),與1月份采購價格基本持平;河北唐山地區(qū)鋼廠采購66%酸粉價格達(dá)760-780元/噸(含稅包到,干基),上調(diào)20元/噸;承德地區(qū)鋼廠采購66%酸粉價格保持在680元/噸(含稅包到,干基),上調(diào)20元/噸;邯邢地區(qū)鋼廠采購64%堿粉價格保持在780元/噸(含稅包到,干基),上調(diào)20元/噸;華東地區(qū)鋼廠采購65%堿粉價格保持在775元/噸(小礦含稅包到,干基),上調(diào)20元/噸(見表2)。

表2 2007.1月與2006.12月國內(nèi)重點鋼廠鐵精粉采購價格對照表

|

廠家 |

規(guī)格 |

2006.12 月末 |

2007.1 月末 |

漲(↑)跌(↓) |

產(chǎn)地 |

交貨地 |

備注 |

|

國豐 |

66%酸 |

740-745 |

765 |

↑20 |

唐山 |

國豐 |

含稅包到價,干基 |

|

津西 |

66%酸 |

740 |

760 |

↑20 |

當(dāng)?shù)?/P> |

津西 |

含稅包到價,干基 |

|

唐山建龍 |

66%酸 |

730-740 |

760 |

↑20 |

當(dāng)?shù)?/P> |

唐山建龍 |

含稅包到價,干基 |

|

邢鋼 |

64%堿 |

760 |

780 |

↑20 |

本地 |

邢鋼 |

含稅包到價,干基,區(qū)內(nèi) |

|

65%酸 |

745 |

755 |

↑10 |

不限 |

含稅包到價,干基 | ||

|

唐鋼 |

66%酸 |

760 |

780 |

↑20 |

唐山 |

唐鋼 |

含稅包到價,干基,基價 |

|

萊鋼 |

64%堿 |

750 |

775 |

↑25 |

萊蕪 |

萊鋼 |

小礦含稅到廠,干基 |

|

本鋼 |

66%酸 |

550 |

550 |

→ |

本溪 |

本鋼 |

含稅包到價,干基 |

|

凌鋼 |

66%酸 |

560 |

560 |

→ |

當(dāng)?shù)?/P> |

凌鋼 |

含稅包到價,干基 |

2、2006年12月份進(jìn)口鐵礦石綜合平均到岸價居今年次高點

2006年上半年進(jìn)口鐵礦石CIF價格整體處于小幅下滑走勢(見圖16),下半年2007年進(jìn)口鐵礦石協(xié)議價格最終確定上漲9.5%,加上國際干散貨市場貨運進(jìn)入繁忙期,船支緊張,個別大船商開始對船支施行暗箱操作,抬高船支租金,營造船支緊張氛圍,帶動海運費價格整體上揚,使貿(mào)易商成本增加,導(dǎo)致國內(nèi)港口現(xiàn)貨市場價格居高不下,部分急于套現(xiàn)的貿(mào)易商不惜倒掛出貨來回籠資金,此現(xiàn)象一直維持到10月份。進(jìn)入4季度,北方鋼廠進(jìn)入冬儲期,河北地區(qū)由于本地內(nèi)礦資源緊張,多數(shù)鋼廠開始加大對外礦的使用量,帶動了港口現(xiàn)貨市場成交,其中低品味礦資源相對緊俏,部分鋼廠考慮降低生產(chǎn)的綜合成本,多以采購國內(nèi)高品位礦,再配一部分進(jìn)口低品位礦來進(jìn)行生產(chǎn),此種采購方式加大消耗了港口低品位礦的庫存,而高品位礦由于其銷售價格較高,鋼廠對其關(guān)注度不高。

12月份我國進(jìn)口鐵礦石綜合平均到岸價格達(dá)68.9美元/噸,較11月份下降0.21美元/噸,居2006年次高點;最低的是6月份59.39美元/噸,12月份比6月份高9.5美元/噸,漲幅16%。

圖16 2006年各月我國進(jìn)口鐵礦石平均到岸價格變化情況

1-12月份巴西礦平均到岸價72.87美元/噸,其中12月份81.7美元/噸,最低6月份65.06美元/噸,12月份比6月份高16.64美元/噸,漲幅25.6%;澳大利亞礦平均到岸價1-12月57.77美元/噸,其中12月份62.7美元/噸,6月份51.63美元/噸,12月份比6月份高11.07美元/噸,漲幅21.4%;印度礦平均到岸價1-12月64.54美元/噸,其中12月份67.11美元/噸,6月份62.11美元/噸,12月份比6月份高5美元/噸,漲幅8.05%。

12月平均到岸價最高的是巴西礦81.7美元/噸,其次是南非礦68.89美元/噸,印度礦67.11美元/噸,最低的是澳大利亞礦62.7美元/噸。進(jìn)口澳礦與巴西礦比較,1-12月平均到岸價差為15.1美元/噸,巴西礦比澳礦平均到岸價高26.14%(見表3)。

表3 1-12月份進(jìn)口鐵礦石平均到岸價格表 單位:美元/噸

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1-12月 |

|

綜合 |

64.06 |

62.47 |

61.20 |

60.97 |

60.50 |

59.39 |

61.32 |

64.10 |

66.70 |

66.25 |

69.11 |

68.90 |

64.12 |

|

澳大利亞 |

55.13 |

53.29 |

52.98 |

52.88 |

52.17 |

51.63 |

55.97 |

59.05 |

60.42 |

60.29 |

63.64 |

62.70 |

57.77 |

|

巴西 |

76.93 |

74.90 |

69.87 |

67.81 |

67.07 |

65.06 |

65.73 |

69.54 |

73.39 |

73.96 |

78.37 |

81.70 |

72.87 |

|

印度 |

64.40 |

65.41 |

61.61 |

62.74 |

63.49 |

62.11 |

64.25 |

67.00 |

67.40 |

68.94 |

67.33 |

67.11 |

64.54 |

|

南非 |

59.32 |

65.28 |

65.79 |

62.00 |

61.49 |

63.47 |

67.16 |

66.19 |

64.92 |

65.32 |

73.63 |

68.89 |

65.08 |

3、2007年1月鐵礦石海運價格高于2006年平均水平

2006年1-12月我國從澳大利亞和巴西進(jìn)口的鐵礦石占鐵礦石進(jìn)口總量的62.28%,因此巴西至北侖/寶山和西澳至北侖/寶山兩條代表航線的變化,直接影響我國鐵礦石的整體海運市場。近兩年,這兩條航線的平均海運費走勢如圖17所示,兩條航線的海運費2005年與2006年的走勢是相反的,2006上半年相對平穩(wěn),小幅震蕩盤整,自7月底開始快速攀升,至2007年1月末仍處于較高水平。

近兩年海運費變化幅度相當(dāng)大,2006年西澳到北侖/寶山航線的平均海運費為11.87美元/噸,比去年降低了0.41美元/噸,其中最高點值出現(xiàn)在10月中旬,為16.405美元/噸,最低值出現(xiàn)在1月末,為8.105美元/噸,最高與最低運費之差為8.3美元/噸;巴西至北侖/寶山2006年的平均海運費為27.63美元/噸,比去年下降了1.72美元/噸,降低了5.9%,其中最高點點出現(xiàn)在8月末,為36.65美元/噸,最低值出現(xiàn)在4月末,為20.845美元/噸,最高與最低運費之差達(dá)15.8美元/噸。2006年平均海運費的下降,是我國2006年進(jìn)口鐵礦石協(xié)議價上漲,但到岸價卻沒有上漲的原因之一。

2007年1月末鐵礦石海運費較去年同期均有不同程度的增加,且均高于2006年平均水平。截至2007年1月31日,西澳到北侖/寶山航線的海運費達(dá)15.07美元/噸,較2006年平均海運費高3.2美元/噸;巴西至北侖/寶山航線的海運費達(dá)35.77美元/噸,較2006年平均海運費高8.14美元/噸。

圖17 國際鐵礦石海運費走勢(15-16萬噸級船)

三、2月鐵礦石市場走勢

1、需求方面 需求呈減弱趨勢

2、供給方面? 向著供大于求的態(tài)勢發(fā)展

國內(nèi)生產(chǎn)方面,2006年我國鐵礦石原礦產(chǎn)量達(dá)5.88億噸,較2005年增加1.6億噸,增長38%。以2006年我國鐵礦石原礦最高平均日產(chǎn)量197.58萬噸計算,則2007年我國礦山企業(yè)已具備最少生產(chǎn)鐵礦石原礦7.2億噸的生產(chǎn)能力(未考慮有新增加礦山投產(chǎn)的情況)。

進(jìn)口礦方面,2006年我國進(jìn)口鐵礦石平均到岸價格(CIF)在64美元/噸,較2005年下降了2.6美元/噸。從2006年進(jìn)口鐵礦石的增長幅度來看,后期市場將由高速增長轉(zhuǎn)向適度穩(wěn)定增長。因2007年我國鐵礦石需求量預(yù)計6.88億噸,而國內(nèi)鐵礦石原礦產(chǎn)量至少達(dá)7.2億噸,則預(yù)計2007年需進(jìn)口鐵礦石3.28億噸便可滿足國內(nèi)需求,與2006年基本持平,而目前我國進(jìn)口鐵礦石在港庫存仍在4000萬噸左右,且隨著我國國內(nèi)礦產(chǎn)量的大幅增長,及我國粗鋼、生鐵產(chǎn)量增幅所出現(xiàn)的回落現(xiàn)象,預(yù)計后期國際鐵礦石供需將基本平衡并有可能向供略大于求的態(tài)勢發(fā)展,供需關(guān)系將可能朝著有利于需方方面進(jìn)展。

3、市場方面??2月鐵礦石市場平穩(wěn)盤整

國內(nèi)礦方面,因國內(nèi)鋼廠上調(diào)鐵精粉采購價格,國內(nèi)鐵精粉市場價格小幅上揚,加之目前國內(nèi)部分地區(qū)仍進(jìn)行礦山整頓治理,部分礦廠已停止生產(chǎn),部分地區(qū)鐵精粉資源偏緊,這有利于后期鐵精粉市場價格的提升;但我國鋼鐵產(chǎn)品產(chǎn)量仍呈快速增加勢頭,且國內(nèi)鋼坯出口預(yù)計呈下降趨勢,國內(nèi)鋼鐵產(chǎn)品新增資源量相對增加,這將對國內(nèi)鋼鐵產(chǎn)品市場價格產(chǎn)生向下壓力,而考慮到鋼鐵產(chǎn)品的成本因素,加之春節(jié)長假臨近,經(jīng)銷商觀望心里較強,預(yù)計2月份我國鐵礦石市場價格將平穩(wěn)盤整。

進(jìn)口礦方面,2006年12月21日2007財年國際鐵礦石貿(mào)易價格最終確定在2006年基準(zhǔn)價格基礎(chǔ)上上漲9.5%,且春運臨近,船運、鐵路運輸均較為緊張,國際鐵礦石海運價格也將繼續(xù)攀升,這將推動已處于高位的進(jìn)口鐵礦石到岸價格小幅攀高。(中聯(lián)鋼 咨詢部 周巍)

附表一 2006年1-12月份全國分地區(qū)鐵礦石原礦產(chǎn)量 單位:萬噸

|

地區(qū) |

全國 |

華北地區(qū) |

東北地區(qū) |

華東地區(qū) |

中南地區(qū) |

西南地區(qū) |

西北地區(qū) |

|

1月 |

2518.7 |

1129.09 |

621.5 |

314.36 |

201.86 |

173.18 |

78.71 |

|

2月 |

2947.6 |

1444.78 |

677.06 |

309.17 |

197.48 |

244.73 |

74.38 |

|

3月 |

4556.1 |

2607.12 |

844.98 |

367.73 |

326.36 |

297.42 |

112.49 |

|

4月 |

4049.6 |

2116.68 |

790.47 |

359.53 |

315.2 |

346.75 |

120.97 |

|

5月 |

4611.91 |

2597.97 |

881.75 |

377.58 |

319.3 |

328.53 |

106.78 |

|

6月 |

5444.61 |

3238.53 |

998.75 |

390.04 |

303.76 |

337.87 |

175.66 |

|

7月 |

5025.17 |

2940.05 |

940.21 |

406.75 |

291.43 |

333.05 |

113.68 |

|

8月 |

5370.74 |

3241.12 |

903.67 |

391.01 |

321.12 |

374.81 |

139.01 |

|

9月 |

5305.28 |

2970.36 |

911.15 |

409.88 |

326.07 |

518.5 |

169.32 |

|

10月 |

5548.99 |

3247.97 |

1021.66 |

411.5 |

336.81 |

375.22 |

155.83 |

|

11月 |

5927.35 |

3427.71 |

1087.26 |

400.66 |

399.64 |

449.96 |

162.12 |

|

12月 |

6090.86 |

3510.66 |

1103.54 |

461.45 |

414.51 |

414.70 |

186.00 |

|

去年同期 |

4437.33 |

2471.45 |

924.72 |

353.53 |

316.15 |

249.46 |

122.02 |

|

同比增長% |

37.26 |

42.05 |

19.34 |

30.53 |

31.11 |

66.24 |

52.43 |

附表二 2006年1-12月份我國鐵礦石進(jìn)口情況 單位:萬噸

|

|

進(jìn)口總量 |

1、已燒結(jié)礦 |

2、未燒結(jié)礦 | ||

|

粉礦 |

塊礦 |

精礦 | |||

|

1月 |

2657.61 |

280.37 |

1095.14 |

655.23 |

626.87 |

|

2月 |

2482.86 |

257.89 |

1301.16 |

499.93 |

423.89 |

|

3月 |

2950.75 |

248.22 |

1692.25 |

613.06 |

397.22 |

|

4月 |

2725.95 |

173.16 |

1551.66 |

604.22 |

396.91 |

|

5月 |

2456.87 |

197.39 |

1513.81 |

452.67 |

293.00 |

|

6月 |

2873.18 |

137.09 |

1773.72 |

588.17 |

374.2 |

|

7月 |

2473.49 |

136.52 |

1544.66 |

580.93 |

211.38 |

|

8月 |

3281.11 |

167.72 |

2029.99 |

703.23 |

379.31 |

|

9月 |

2814.21 |

237.12 |

1697.47 |

556.25 |

323.37 |

|

10月 |

2197.33 |

108.94 |

1417.49 |

474.67 |

169.23 |

|

11月 |

2856.42 |

159.09 |

1915.86 |

594.86 |

186.61 |

|

12月 |

2863.39 |

180.58 |

1847.87 |

585.86 |

249.08 |

|

占進(jìn)口總量% |

100 |

6.31 |

64.53 |

20.46 |

8.7 |

附表三 2006年1-12月份我國進(jìn)口鐵礦石主要國家 單位:萬噸

|

進(jìn)口國別 |

澳大利亞 |

印度 |

巴西 |

南非 |

其它國家 |

|

1月 |

1079.94 |

586.03 |

558.21 |

127.16 |

306.27 |

|

2月 |

1036.51 |

575.96 |

531.29 |

86.5 |

252.6 |

|

3月 |

1087.88 |

752.39 |

714.04 |

125.32 |

271.12 |

|

4月 |

902.38 |

771.89 |

657.78 |

112.87 |

281.03 |

|

5月 |

927.41 |

600.93 |

485.29 |

105.55 |

337.69 |

|

6月 |

1010.44 |

762.76 |

671.78 |

73.55 |

354.65 |

|

7月 |

903.5 |

629.85 |

549.87 |

75.12 |

315.15 |

|

8月 |

1361.76 |

658.32 |

774.09 |

153.06 |

333.88 |

|

9月 |

1154.97 |

497.6 |

755.9 |

60.63 |

345.11 |

|

10月 |

927.87 |

376.11 |

553.45 |

119.71 |

220.19 |

|

11月 |

1181.43 |

569.32 |

729.7 |

85.83 |

290.14 |

|

12月 |

1107.61 |

693.54 |

660.17 |

123.27 |

278.8 |

|

同比增長% |

6.94 |

20.58 |

19.79 |

-0.90 |

-28.46 |

附表四 2006年1-12月份我國主要港口進(jìn)口鐵礦石情況 單位:萬噸

煤炭網(wǎng)版權(quán)與免責(zé)聲明:

凡本網(wǎng)注明"來源:煤炭網(wǎng)zxbline.com "的所有文字、圖片和音視頻稿件,版權(quán)均為"煤炭網(wǎng)zxbline.com "獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明"來源:煤炭網(wǎng)zxbline.com ",違反者本網(wǎng)將依法追究責(zé)任。

本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網(wǎng)贊同其觀點或證實其內(nèi)容的真實性。其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請作者在兩周內(nèi)盡快來電或來函聯(lián)系。

網(wǎng)站技術(shù)運營:北京真石數(shù)字科技股份有限公司、喀什中煤遠(yuǎn)大供應(yīng)鏈管理有限公司、喀什煤網(wǎng)數(shù)字科技有限公司

總部地址:北京市豐臺區(qū)總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網(wǎng)安備 11010602010109號