2014年3月我國粗鋼產量達7025萬噸,與去年同期相比增長2.2%。2014年一季度,全國粗鋼產量累計達20270萬噸,同比增長2.4%。對于這個數據,市場有聲音認為統計局公布的數據偏高,尤其是在一季度行情普遍不好導致鋼鐵企業減產的情況下,粗鋼產量不可能那么高。對此,筆者認為統計局的數據大致反映了實際的情況,或許有偏高但相差不會太大,主要從以下幾個方面來解讀。

1、從鐵鋼供需平衡模型來看,粗鋼產量符合預期

分析首季粗鋼產量是否高估,我們可以從鐵鋼平衡模型來分析,即從鐵礦石和廢鋼的含鐵量數據推導粗鋼產量。國內鋼鐵企業廢鋼使用率并不高,占國內粗鋼產量比例很小,所以重點是長流程分析。通過長流程分析鐵鋼平衡有一個難點,就是鐵礦石產量數據雖然有,但是原礦產量的數據,具體含鐵量(品位)是不清楚的,因此需要先從全球鐵鋼平衡模型來推算各國鐵礦石的平均品位。

A、全球鐵鋼平衡模型:鐵礦石供給壓力逐年加大

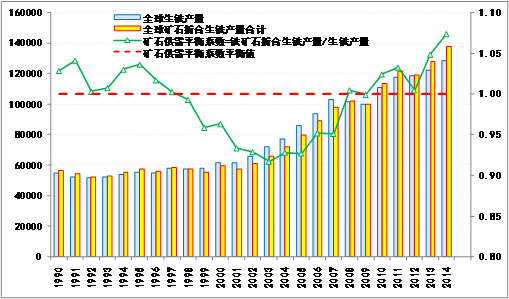

筆者分析了1990至2014年(當年產量數據為預估數據)全球各國鐵礦石產量(數據來源:USGS,美國地質調查局)以及生鐵產量,采用各國鐵礦石產量乘以該國鐵礦石平均品位來計算鐵礦含鐵量,再以加總的鐵礦石含鐵量數據與全球生鐵產量(高爐煉鐵+直接還原鐵產量)數據相除,得到礦石供需平衡系數。

如圖1所示,2013年和2014年鐵礦石供需平衡系數明顯回升,說明鐵礦石供給壓力大增,礦價下行壓力大。值得注意的是,在各國鐵礦石平均品位數據的估算上,筆者以國產礦23%的品位、澳礦和巴礦平均57%(三大礦商的平均品位在59%左右,FMG鐵礦石品位相對低些)的品位來計算。澳礦和巴礦的平均品位都是比較高的,在本模型中僅按57%來計算,應該是偏低的,但就是按這個數據來估算鐵礦石供需平衡系數,還是比較高的。2013年鐵礦石供需平衡系數為1.05,2014年則上升為1.07(通過產量預估計算得出的),主要增產國為澳大利亞和巴西,分別可能增產9200(力拓2013年2.66億噸,2014年預計2.95億噸,必和必拓2013年1.856億噸,2014年預計2.17億噸,FMG2013年1.26億噸,2014年預計1.55億噸)和2000萬噸左右(VALE2013年產量2.998億噸,銷量是2.65億噸,2014年預計3.12億噸),印度在2014年產量也會扭跌為升,增產近1500萬噸左右,全球其他國家鐵礦產量基本保持平穩。

圖1全球鐵礦石和生鐵產量平衡分析

數據來源:USGS、鋼聯云終端、鋼聯期貨

B、國內鐵鋼平衡模型:一季度產量符合預期

要估算今年一季度鐵鋼的供需平衡,需要計算期間鐵礦石總的消耗量和生鐵的產量進行對比。然而由于生產流程周期的考慮,今年一季度鐵礦石的生產量和進口量是不可能馬上轉化為當季度的生鐵產量,所以為了使得計算更加具有參考性,筆者把時間周期拉長,即計算2013年1月至2014年3月共15個月期間的鐵鋼平衡模型,這樣鐵鋼平衡模型就可以平滑掉個別月份數據的波動,能比較準確的反映鐵鋼供需平衡。

此外,在計算鐵鋼供需平衡模型時,還需要考慮港口鐵礦石庫存量和鋼廠廠內鐵礦石庫存量的變動。由于鋼廠廠內鐵礦石庫存沒有,因此可通過Mysteel調查的鋼廠廠內庫存可用天數來估算推導。由于計算過程比較復雜,筆者在此主要展示結果,其中國產礦的品位以22.36%、進口礦平均品位以55.65%(因進口礦除了澳礦和巴礦高品位礦外,還有其他國家品位相對較低的礦石)計算。國內鐵礦石消耗量按照公式(=國產礦產量+進口量-港口庫存增量-鋼廠庫存增量,所有鐵礦石品種均換算成62%品位的鐵礦石量)來計算,生鐵實際生產所需的礦石消耗量由生鐵產量換算成62%品位的礦石。

計算結果如圖3所示,我們可以發現2013年1月以來累計國內鐵礦石消耗量遠大于生鐵生產所需礦石量(利用生鐵產量換算成62%品位的礦石),15個月期間的差額達到了1.2億噸,相當于7448萬噸的生鐵或粗鋼產量,同期粗鋼與生鐵實際產量的差為9446萬噸。以上計算結果可能不是非常準確,但由于計算時的鐵礦石品位都是比較低的,所以實際差額可能會更大。我們暫且不去計較差額數據的準確性,還是可以得出一個很明顯的結論,即國內生鐵產量數據可能被低估了,和粗鋼產量是比較一致的。

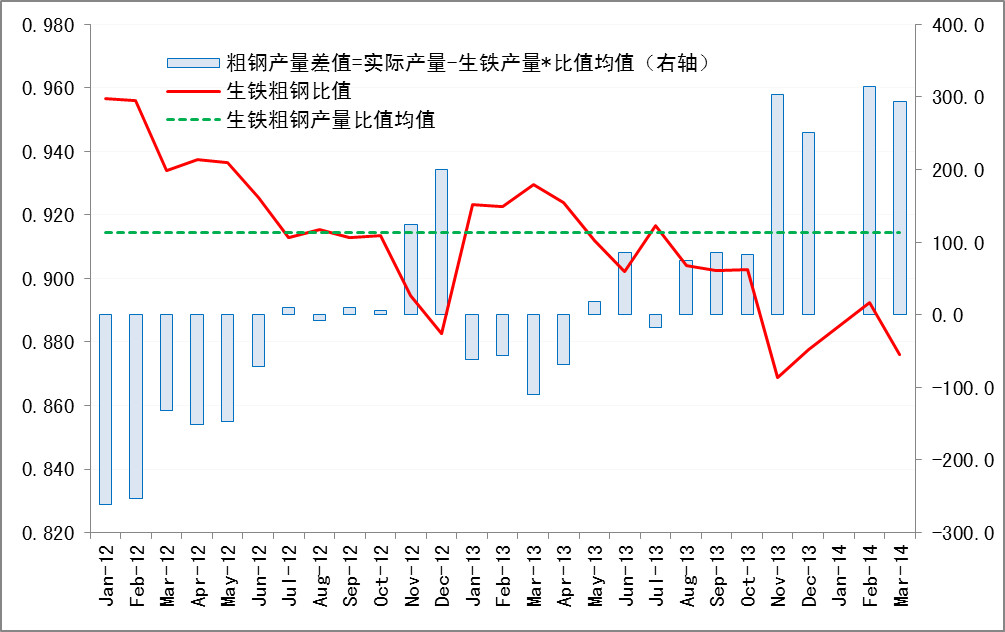

圖2生鐵與粗鋼產量比值變化情況(萬噸)圖3鐵礦石消耗量與生鐵產量對比(萬噸)

|

|

數據來源:鋼聯云終端、鋼聯期貨數據來源:鋼聯云終端、鋼聯期貨

另外,我們也可以從粗鋼和生鐵產量的數據對比來分析。由于粗鋼生產部分用到了廢鋼,所以月度生鐵產量總是小于粗鋼產量。不過,它們二者的比值應該是比較穩定的。從圖2可看出,2012年1月至今,生鐵與粗鋼產量的比值處于下滑趨勢,也就是說廢鋼的利用量可能上升了。圖2中的比值均值為0.914,2013年11月至今年3月份的比值數據明顯小于均值,換算到具體的量來看,應該是實際粗鋼產量高于理論值300萬噸左右。因此,這里就有一個問題,即要么粗鋼產量數據偏高了,要么是生鐵產量數據偏低了,那倒底是哪種情況呢?這個我們從圖2數據可以看出,生鐵產量數據低估的概率較大,粗鋼產量應該比較符合預期。

2、從季節性規律看,一季度粗鋼產量同樣基本符合預期

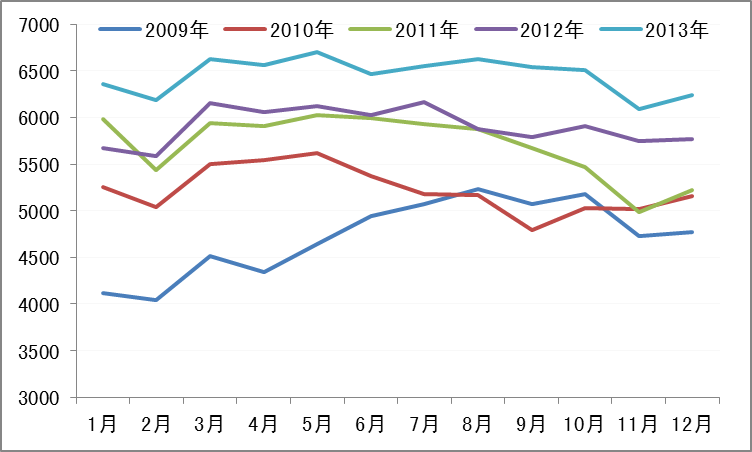

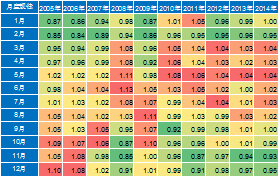

從以往粗鋼月度產量的歷史數據可以發現,每年1-2月份都是全年產量相對較低的月份,3-7月份是全年產量相對較高的月份,到了四季度粗鋼產量將再次回落。另外,我們將過去9年每月的粗鋼產量除于全年粗鋼月均產量值可以得到一個比值,用以判定當月產量的變化規律,如表2所示。表中紅色背景月份表明是全年12個月中產量較高的月份,綠色則表明是產量較低的月份,由此可見2010年至2013年粗鋼產量釋放的規律是1-2月份和8-12月份是低產量月份,3-7月份是高產量月份。

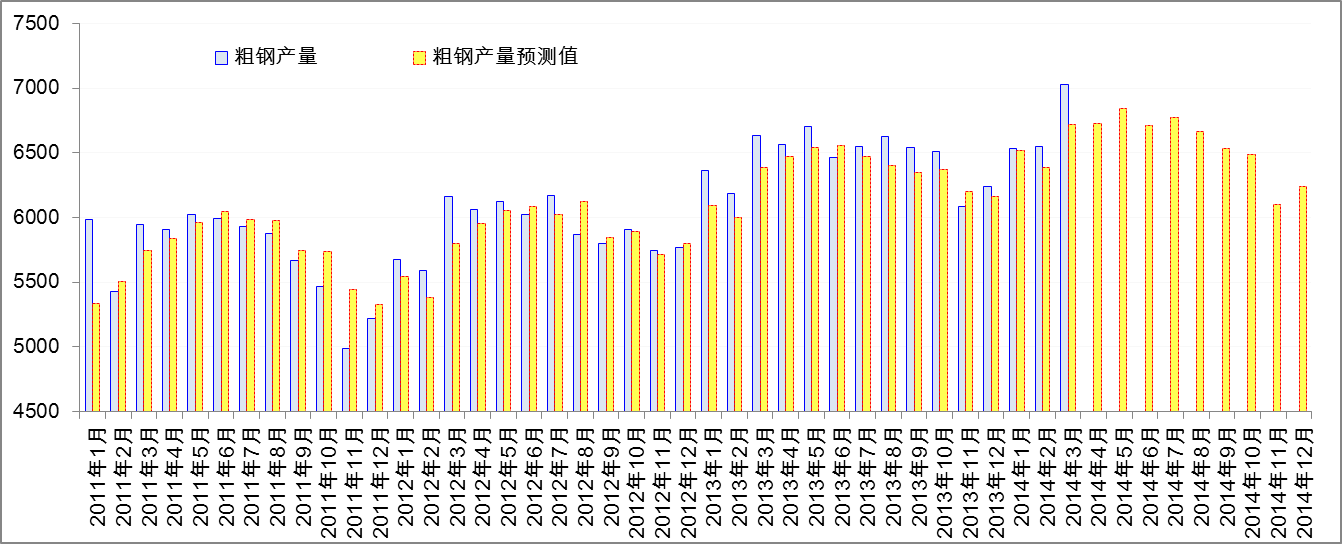

利用以上的季度變化規律,可以推算出2014年的系數情況,進而推算出2014年全年的粗鋼產量變化情況,如圖5所示(具體算法不公布)。從圖5可以看到,2014年1-2月份粗鋼產量值與預測值比較接近,但3月份數據就高預測值303萬噸,預測值為6722萬噸,實際為7025萬噸。然而,利用本模型預測每年3月份的數據和實際數據相比都會出現較大的偏差,過去三年的偏差均值是負268萬噸,和今年的負303萬噸相差也是不大的。由此可見,從季節性規律分析來看,3月份粗鋼產量數據基本符合預期,或略微偏高40萬噸左右。

圖42009-2013年粗鋼產量月度變化情況 表1 2009-2013年月產量與年均月產量比值

|

|

數據來源:統計局、鋼聯云終端數據來源:統計局、鋼聯云終端

圖52011-2014年粗鋼產量預估值與實際值對比(萬噸)

數據來源:統計局、鋼聯期貨

3、數據驗證:中鋼協數據的分析

市場對于統計局數據懷疑的主要依據在于中鋼協公布的粗鋼產量數據和各大網站公布的高爐開工率數據。從絕對數值來看,1-3月份中鋼協統計粗鋼產量有1.833億噸,統計局數據為2.01億噸,相差1700萬噸,日均產量差18.9萬噸。但是,從季節性變化規律來看,中鋼協統計數據和統計局數據基本一致,即1-2月份產量較低,3月份產量環比均明顯增加(中鋼協數據3月環比增13.6%,統計局數據3月環比增約7%),符合表1中分析的季節性規律。造成差異的原因可能在于統計方式的不一樣,中鋼協全國產量數據是在重點企業產量數據的基礎上估算出來的,并非完全統計出來的,所以會存在誤差。筆者認為,二者數據雖然絕對值有所差異,但均具有較大的參考價值。

此外,筆者從其他渠道獲悉的消息來看,由于去年四季度國家環保調控比較嚴厲,使得鋼鐵企業在上報產量的時候均有打折,并未如實上報,所以去年四季度的產量整體會顯得較低。對于未能上報的部分產量,則要在今年一季度補上去,這樣就容易造成一季度產量會猛的高于四季度,這種情況在以往年份也經常出現的。

圖5中鋼協旬產量數據

數據來源:鋼聯云終端、鋼聯期貨

綜上所述,筆者認為統計局一季度粗鋼產量數據整體符合預期,只是3月份單月產量數據可能略微偏高。雖然數據都可能不完全準確,但筆者更傾向于主要利用統計局來研究分析,其它數據輔助參考用。

對于后期鋼價走勢,筆者認為在鋼廠在4月份仍然會大量釋放產能(這從Mysteel高爐利用率周調查數據可以看出來),主要推動力在于鋼廠仍然有50-100元(前兩周有100-200)的噸鋼利潤,前期持續的價格下跌導致的資金緊張局面在4月份有所緩解,在有利潤的情況下只會加大生產力度以獲取更多的現金流和利潤。因此,雖然需求釋放導致社會庫存減少,但后期鋼材供給壓力只會繼續增加,加之今年需求釋放的可持續性偏差及行業資金緊張局面仍然存在,市場成交近期明顯轉淡,所以鋼材價格仍可能繼續下跌,不排除再創新低的可能,除非鋼廠控制產能釋放力度。操作上,4月10日以來我們就建議現貨企業利用期貨工具執行做空套保,目前該策略仍然可以,只是新單在介入時機的選擇上需要多研究下。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號