一、沿海是國際干散貨海運市場的風向標

據長期從事大數據分析的億海藍公司數據顯示,在全球船舶檔案中,運營中的干散貨船10472艘,而中國沿海光是萬噸以上的就有1650艘,占比為16%。當下分析干散貨海運市場走勢,“全球看中國,中國看沿海,沿海看煤炭”這已成為當下航運人士的共識。由于更多新造船及遠洋船舶加入到內外兼營行列,在融入全球海運市場的同時,沿海航運對國際市場的影響也越來越顯著,特別是近幾年,受煤炭需求大幅波動,沿海運輸價格快速傳導到近洋、并向全球擴散,尤其是與沿海關聯程度較大的巴拿馬、超靈便型船,其影響更加突出。所以在關注分析國際海運市場的同時,更要關注沿海市場的政策、需求及季節性特點,成為預測國際干散貨海運市場的風向標,這已成為業內共識。

二、運價創五年來新高,“幸福來得太突然”

受益于需求及運力狀況改善,今年上半年,沿海運輸市場走出了一波淡季不淡,強勁反彈行情,沿海煤炭運價指數上半年均值779,較去年回升了77 %,并創出了自2011年以來該時段的新高,其中主流航線秦滬線均價31元/噸,最高沖刺到53元,也是近幾年來最高水平。由于運價中包含了燃油價格,今年燃油價格處于歷史較低水平,成本大幅下降,與前幾年高油價的成本相比,如今的運價回升,其含9金量比以往更高。航運企業在去年打了翻身仗基礎上,上半年業績又呈現較好水平。經過漫長的低迷,沿海運輸市場終于從低谷走出來了,但行情的反彈力度超出了市場預期,“幸福來得太突然”

三、三大利好疊加齊發力

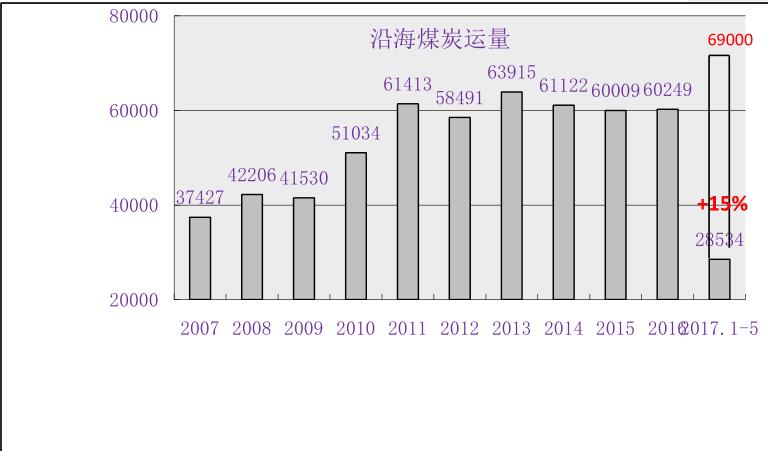

1、需求側超預期增長:受益于國家固定投資,特別是房地產投資高位運行,再加上雨水不足,令火力發電量明顯增長,1-5月規模以上火電發電量同比增長7.2%;水電發電量同比降低4.8%;沿海六大電力耗煤量同比上升了15%,直接導致沿海煤炭下水量達到2.85億,大增15.7%,同時我國進口煤炭11168萬噸,同比上升29.6%。上述數據顯示,上半年煤炭需求強勁直接拉動了沿海運價,而以往該時段通常是運輸淡季。

2、運力供應側拐頭向下:交通運輸部數據顯示,截止2016年底,沿海干散貨船共計1650艘、5372萬載重噸,比2015年底減少54艘、94萬載重噸,降幅為1.8%。新增406萬噸,其中新建僅30萬噸,占新增運力7%。而除強制報廢1艘6萬噸外,受市場低迷以及國家鼓勵淘汰老舊運輸船財政補貼的新政影響下,共有490萬噸干散貨船提前退出市場(去年462萬噸)。上述數據顯示,沿海運力經過前幾年爆發性增長后,運力總量已拐頭向下,特別是新船下水萎縮明顯

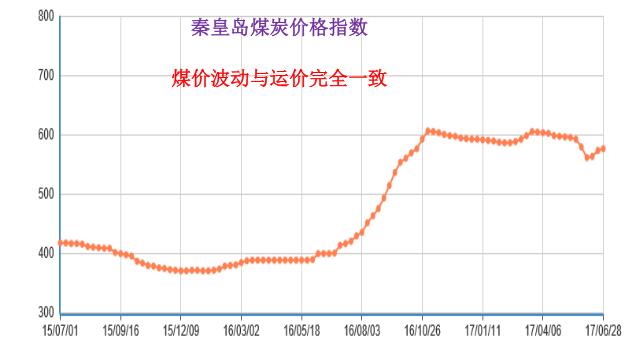

3、煤價預期多變,令運價大幅波動。煤價助長運價爆漲爆跌,已成為近年影響行情最重大的事件。受益于國家“化解煤炭過剩產能”的進展加快,煤炭產量下降,引發煤價持續拉升,從去年6月份每噸不到400元漲到600多,激發電廠囤煤積極派船拉貨,每一波拉升均給予船東們極好的漲價機會。從去年夏天、冬天,直至今年的3月份,以及近期的幾波行情無一不是由煤價引發的,也就是說煤價帶動了運價,從去年7月開始煤價走勢與運價走勢完全吻合。所以從漲價的邏輯來說,運力供需平衡是基礎,煤價是催化劑,是當今市場運行的基本特點。

四、短期無憂、中長期謹慎

自去年入夏至今,沿海運價振蕩向上,至今已完全擺脫了自金融危機來的低迷,沿海最艱難的日子已經過去了,接下來怎么走?是我們大家關心的問題。

1、煤炭需求剛性支撐。前5 個月,火力發電量占到工業發電量的76%,煤炭在整個能源消費結構中的主導地位并未改變,隨著經濟中高速增長,近期占比甚至有所反彈;1-5月,我國原煤產量同比增長4.3%,為5年首次正增長,其中5月增長12%;雖然高增長與去年基數較低有關,但不可否認是,前幾年,我們對新興能源替代煤炭的進展過于樂觀,但現實并沒有那么美好。由于機制障礙,一些地方“棄水棄風棄光”時有發生,對煤炭需求形成利好。再加上“十三五”期間我國的GDP年要保持在6.5%以上的中高速水平,對煤炭有剛性需求。盡管能否保持上半年的高增長仍須觀察,特別是房地產及水電對火電的排斥性能否持續,但短期內煤炭的剛性需求不會很快消失,對沿海運價形成較強的支撐。

2、運力擴張受到限制。隨著美聯儲進入加息周期以及縮減負債表臨近,國家開始對金融“去杠桿”,貨幣政策中性偏緊,信貸開始收緊,對于前期“運力過剩”的海運行業“扎緊籬笆”,即使在近期航運形勢有所好轉的情況下,仍沒有任何松綁的跡象。再加上央企改革開始從“管資產”轉化為“管資本”,行業“老大”對運力擴張的“沖動”有所顧忌。今年是老舊船拆解補貼政策的最后一年,相信一些船東會搭乘最后末班車,加緊拆解老舊船,但最主要還是前期“航運危機”的慘痛教訓,船東們對擴張運力持更加謹慎態度。

3、央企開啟“煤、電、運”產業鏈,航運“一體化”漸行漸近。近期國資委提出:加快央企深度調整重組步伐,穩妥推進煤電等三大領域重組。神華與國電重組而成的“中國神電”浮出水面,如這一模式得以推廣,將對今后沿海航運產生深遠影響。由于煤炭、電力、運輸歸于“一體化”,形成利益共同體,“自買、自拉、自用,體內運行”,而且重組后企業體量大,減少了對市場的沖擊,起到“穩定器”作用,“大航運”時代即將開啟,市場的大起大落現象將大幅減少,航運市場更趨于穩定、健康。

上半年已過去了,上述利好均對下半年行情形成支撐,特別是煤炭需求的兩個旺季均出現在下半年,以及近期國家出臺有條件限制進口煤,市場穩中向好的趨勢短期內不會改變,沿海市場近期無憂。但從長遠來看,一些影響市場發展的因素漸行漸近,國家加快布局“西電東送”;設計運能2億噸煤的蒙華鐵路將在2019年底建成;老舊船淘汰的補貼政策明年終止,在該政策實施的四年間,老舊船淘汰1512萬載重噸,相當于當下總規模的三分之一,市場的回暖,此政策功不可沒,但明年此政策退出后,船舶拆解速度將可能步入冰點,與此同時,運力的增長速度也會隨之放緩。

結束語

經過漫長的冬天,航運業已走出底部,逐漸趨穩回升,船東的信心已基本恢復,撐控市場的能力也大幅增強。沿海運輸是完全開放的市場,進入門檻低,對資本要求不高,只要有資本加入,運力就能快速擴展。所以我們對今后市場即不要過分樂觀,也不要過分悲觀,要審時度勢,分析市場,研究市場,把握市場發展的節奏。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號