1、我國水泥行業產業集中度低,結構不平衡

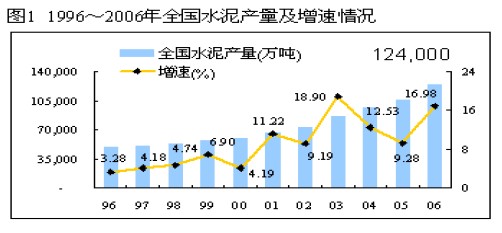

我國水泥行業非常分散,企業規模小、數量多,集中度很低。目前我國有5000多家水泥企業,企業數量超過世界其他國家的總和。2006年我國水泥產量達到12.4億噸,企業平均年產量不到25萬噸,僅為國外水泥生產商的1/6;前十大水泥集團合計產量僅占全國總產量的15%;而印度水泥行業前五大廠商產量占全行業產量的51%。全球五大水泥公司產能占全球產能50%。我國水泥行業集中度亟待提高。

過于分散的行業結構加上總體產能過剩導致行業競爭非常激烈,總量過剩和結構性供不應求同時存在,發展不平衡。此外,浪費資源、污染環境的落后生產設備仍占總產量的一半左右。

2、我國水泥產業政策鼓勵重點企業發展 堅持結構調整和淘汰落后

針對我國水泥行業的小而低、小而散而總量供過于求的現狀,國家提出了“控制總量、調整結構、提高水平、保護環境”的方針,先后出臺了《水泥行業“十一五”規劃》、《水泥發展專項規劃、水泥產業發展政策》,并公布了全國60家水泥重點企業名單。這些政策包括:①控制總量,鼓勵先進技術工藝,淘汰落后產能;②節能環保,支持低溫余熱發電和工業廢渣利用等循環經濟項目;③資金收緊(水泥項目自有資金比例不少于35%);④重點發展企業受到資金和項目的扶持(低息甚至貼息國債項目貸款)。根據《水泥工業產業發展政策》中對水泥產業結構調整的規劃,預計“十一五”期間新型干法水泥的年復合增長率達15.3%。

行業結構調整將催生行業內的并購重組,國際國內水泥公司的資產重組將更為活躍。包括外資在內的有實力的大集團,將加大對國內水泥企業的并購力度,對區域龍頭或有望成為區域龍頭的水泥企業進行投資,以占領經營制高點。

3、水泥產品銷售半徑的制約使水泥產品具有明顯的區域特征

水泥作為一種附加值不高的產品,受到運輸條件的制約,水泥銷售存在一個合理的銷售半徑。影響銷售半徑的因素很多,企業生產成本的高低、地域內的交通條件、產品采用的運輸方式和運輸裝備、地域內石灰石資源的分布狀況、當地國民經濟發展水平和居民消費水平等因素均可能影響水泥的合理銷售半徑。在中國,運輸價格對水泥產品銷售半徑的影響特別突出。在東部沿海一帶,比如華東平原、華北平原地區,水泥產品的銷售半徑可以達到500公里以上;而在中、西部以山地為主的地區,水泥產品的銷售半徑一般在250~300公里左右(鐵路可達500公里),最佳半徑應在200公里以內的區域市場。

水泥產品銷售半徑的存在決定了區域定價權的可能性;而該區域的市場競爭結構則起著關鍵性作用。根據國外水泥行業的運行規律,在大型水泥企業控制某一區域30%以上市場后,水泥價格的主導權將會落實到該區域的大型水泥生產企業手中。如目前南美國家的水泥銷售價格遠高于北美市場,原因就在于跨國水泥寡頭企業壟斷了南美水泥市場,控制了市場價格。

水泥產品的市場特點是沒有規模就沒有市場份額。隨著市場的發展,國內大型水泥企業的核心競爭力正在由成本控制轉向價格控制方面。未來水泥市場的贏家將是那些能對區域市場水泥價格具有一定影響和控制力的水泥企業,或者說具有一定產品定價權的水泥企業。

4、國內水泥市場的競爭已從區域競爭逐步進入全國性競爭階段

銷售半徑的存在使水泥具有明顯的區域特征,這種競爭的區域性促使水泥企業在經營的有效經濟區域內盡可能做大做強;而水泥產品較高的同質性又使水泥行業成為規模效益顯著和較利于規模擴張的行業之一,在完成了某個地區的爭霸后,大型水泥企業集團都會向全國其他市場進行擴張,區域化競爭會演變為全國性競爭。在世界水泥產業的發展初期和成長期,主要是以產能擴張為主;在較為成熟時期,收購兼并就成為主流擴張模式。拉法基等世界型水泥企業的形成就是這一規律的體現。

目前國內水泥市場的競爭已從區域化競爭逐步進入全國性競爭階段。如目前海螺水泥在取得華東地區霸主地位后,將其重心轉到兩廣市場,冀東水泥的三北戰略“華北、東北、西北”,華新在鞏固其在湖北的龍頭地位后,積極向北發展。大型水泥企業集團對各區域市場的爭奪將梯隊演進,之前在華東地區、西南地區,目前在華南地區,預計繼華南地區之后競爭激烈的地區將是河南、華北地區,其后的順序將是東北、西北市場。預計未來幾年,將有大量的產能易主。在過去2年,外資水泥企業和國內大水泥企業集團的并購活動頻繁,如外資方面,拉法基入主雙馬,HOLCIM入主華新水泥等;國內企業方面,海螺并購廣西的水泥企業,中材在全國范圍的并購,亞泰水泥并購哈爾濱水泥等等。行業集中率的提高將降低行業競爭的無序性,從而有助于我國水泥行業的有序發展。

5、未來兩年我國水泥行業效益有望繼續回升

根據發達國家(地區)的發展經驗,絕大多數國家的水泥消費都有一個持續高速發展時期,當人均累積水泥消費量達到20-22噸時,才進入穩定消費時期或消費開始回落。截止2005年底,我國人均累積水泥消費量約為9.3噸,還不到消費高峰的一半。照此估算,我國水泥消費的高峰期可能在2015年以后。未來十年我國水泥消費有望保持平穩增長態勢。

從水泥成本結構來看,煤、電成為主要成本因素,約占新型干法水泥成本的60%以上。 根據煤、電行業發展態勢分析,預計未來兩三年內,我國煤、電市場供求趨緩,價格大幅上漲的可能性較小,這將一定程度減輕水泥的成本壓力;而水泥低溫余熱技術的成熟及廣泛應用,也將一定程度緩解水泥行業的電力成本壓力。

國家宏觀調控和產業結構調整促進了大企業集團的迅速成長,將一定程度遏制行業惡性競爭。水泥行業的規模效益比較顯著,在結構調整中擴大規模、成為區域龍頭的水泥企業,將在區域市場中獲得價格的話語權。需求的增長和定價權的提升將使大中型企業的經濟效益明顯提高。

因此,受益于水泥需求的自然增長和國家結構調整"優勝劣汰"產業政策的加強,未來三年我國水泥產品的供求關系將繼續好轉。從結構上分析,新型干法的增長空間將更大。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號